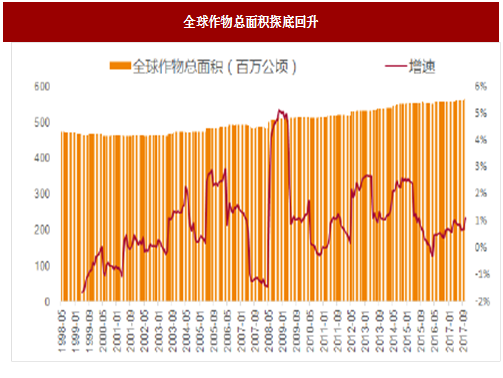

1. 农产品种植面积及价格回升,农化巨头进入补库存周期

图:全球作物总面积探底回升

图:全球粮食实际市场价格( 美元/公吨,棉花单位为美分/磅)

参考观研天下发布《2018-2023年中国生物农药产业市场规模现状分析及投资前景趋势研究报告》

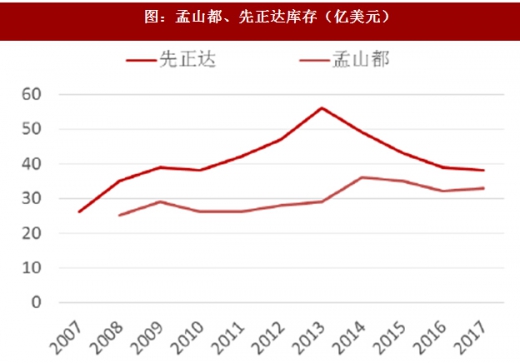

海外农药制剂厂商库存处于低位。孟山都、先正达等海外农药巨头存货自20143 年开始持续下降,直至2016 年见底,重新进入补库存周期。受补库存带动,2016 年上半年至今,国内农药月度出口量及出口金额同比增增速由负转正,2017 年9 月出口10 万吨,同比增长25%,出口金额3 亿美元,同比增长34%,我们预计未来一段时间补库存仍将持续,2017年以来国内农药出口单价3116 美元/吨,上涨18%,未来补库存效应有望拉动价格继续攀升。

图:孟山都、先正达库存(亿美元)

图:农药出口单价(美元/吨)

2. 环保高压之下,供给继续收缩

山东和江苏是两个化工大省,环保趋严之下,两省出台多个政策文件。山东加大安全考核力度,计划削减近一半的化工园区,全省230 个化工园区初步规划将减少100 家,同时山东省不再审批固定资产投资低于1 亿元的化工项目。山东省要求重点敏感区域内化工企业2017 年底前要“进区入园”、危险化学品企业进入专门化工园区、新建化工企业必须“进区入园”。 另一化工大省江苏省出台了两个红头文件:《省政府关于深入推进全省化工行业转型发展的实施意见》和《省政府办公厅关于开展全省化工企业“四个一批”专项行动的通知》。其中《省政府关于深入推进全省化工行业转型发展的实施意见》要求:一律不批新的化工园区,一律不批化工园区外化工企业(除化工重点监测点和提升安全、环保、节能水平及油品质量升级、结构调整以外的改扩建项目),一律不批化工园区内环境基础设施不完善或长期不能稳定运行企业的新改扩建化工项目。

我们预计农药原药企业将从2016 年的692 个减少至2020 年的500 个。企业根据《农药工业“十三.五”发展规划》,到2020 年,农药原药企业数量减少30%,进入化工集中区的农药原药企业争取达到全国农药原药企业总数的80%以上。随着企业入园和小企业落后产能的淘汰,我们预计未入园原药企业数量将会从374 家剧减到100 家左右,减幅高达73%。

表:预计农药原药企业将从2016 年的692 个减少至2020 年的500 个

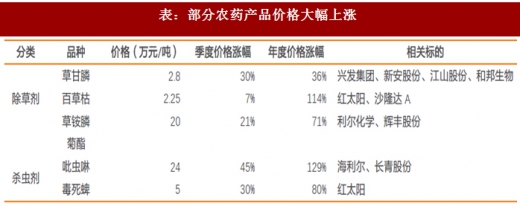

3. 供需趋紧,原药产品大幅涨价

2017 年初至今,受供给收缩影响,农药价格普遍上涨,草甘膦上涨36%,百草枯上涨114%,草铵膦上涨71%,吡虫啉上涨129%,毒死蜱上涨80%。未来环保持续高压,农药价格仍有望继续上行。

表:部分农药产品价格大幅上涨

4. 麦草畏及草铵膦进入需求快速增长期

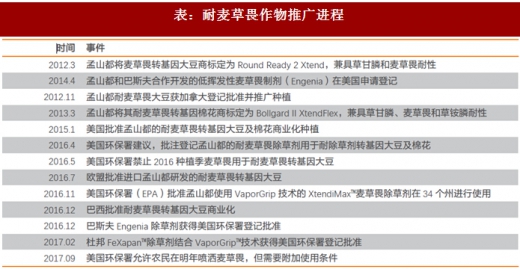

麦草畏:耐麦草畏转基因作物推广速度加快

耐麦草畏转基因作物获多国政府批准,麦草畏需求迎快速增长。Roundup Ready 2 Xtend大豆是孟山都开发的第一种可同时耐草甘膦和麦草畏的转基因作物。2012 年,该品种耐麦草畏大豆在加拿大获批准,并推广种植。2015 年,美国农业部批准孟山都耐麦草畏转基因大豆及棉花商业化种植。公司于2016 年开始面向农户出售这种生物技术大豆的种子,但一些粮食公司以该品种大豆未获欧盟批准为由拒绝收购这种大豆,推广不及预期。2016年7 月,欧盟批准进口耐麦草畏转基因大豆,清除了孟山都此前面临的不确定性。同年12月,巴西批准耐麦草畏转基因大豆商业化,耐麦草畏作物推广速度开始加快。

表:耐麦草畏作物推广进程

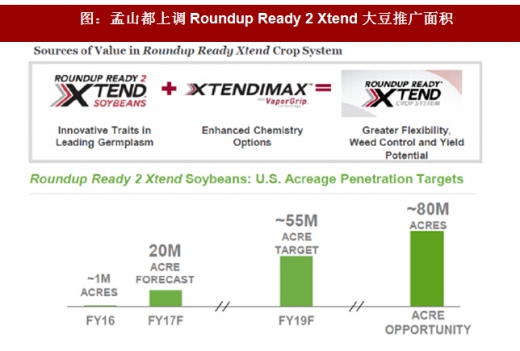

图:孟山都上调Roundup Ready 2 Xtend 大豆推广面积

2020 年麦草畏需求预计为7.04 万吨,较16 年增长3.5 倍。孟山都Roundup Ready 2 Xtend大豆17 年的推广面积预期2000 万英亩, 19 年5500 万英亩,复合增速66%。麦草畏和草甘膦的复配比例为1:3-1:9,麦草畏的使用量为1.0-2.5 千克/公顷 (0.40-1.01 千克/英亩)。按此测算17 年转基因作物麦草畏需求量8000-20000 吨,符合我们预期的1.20 万吨。根据孟山都双抗种子推广预期,可测算出18、19、20 年转基因作物麦草畏需求量分别为2.16 万吨、3.30 万吨、4.62 万吨。结合传统除草业务10%的年增速,2020 年麦草畏需求量将达到7.04 万吨,拥有广阔的市场空间。

表:麦草畏需求测算(万吨)

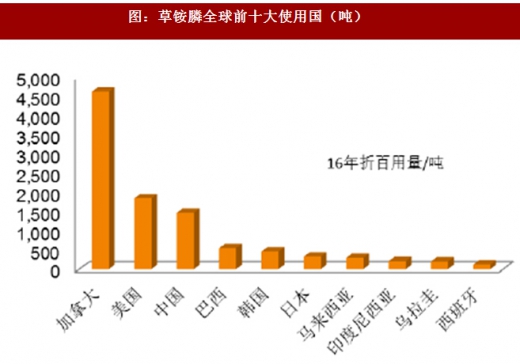

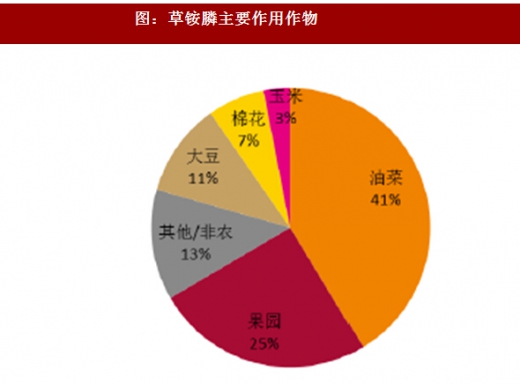

草铵膦:替代百草枯叠加转基因作物推广,草铵膦未来需求向好

草铵膦是上世纪80 年代由赫斯特公司(现归属于拜耳公司)开发研制的一种高效、广谱、低毒的非选择性除草剂,是仅次于草甘膦和百草枯的第三大除草剂,同时也是仅次于草甘膦的第二大转基因除草剂。草铵膦能在土壤中通过微生物迅速分解,最终释放出二氧化碳,具有不下行传导,不伤及植物根的优良性能,兼具高效低毒的特性。草铵膦能够抑制谷氨酰胺合成酶(植物氮代谢过程中的解毒酶)的产生,可以导致植物氮代谢紊乱、胺的过量积累、叶绿体解体,从而光合作用受到抑制,最终导致植物死亡。

草铵膦需求未来五年有望增长2.3 倍达到3.99 万吨。2016 年全球草铵膦使用量为1.2 万吨,市场约5.02 亿美元。未来五年草铵膦需求主要来自替代百草枯(1.14 万吨),抗草铵膦转基因需求(0.50 万吨),与草甘膦复配(1.15 万吨),我们预计到2021 年全球草铵膦需求有望达到3.99 万吨。

表:未来5 年草铵膦需求增长(万吨)

图:草铵膦全球前十大使用国(吨)

图:草铵膦主要作用作物

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。