随着军工行业回归价值投资,中长期投资应选择增速更高或潜在空间更大的子领域。考虑到我国为应对未来战争形式演变而引发的武器装备发展需求,我们认为高强度的“信息化” 和“无人化”作战模式取代原有集团军机械化、规模化作战模式的趋势已不可逆转,信息化、无人作战装备将成为我国未来十年武器装备发展的重点,持续获得高于行业的增长。

信息化

随着科技不断进步、技术手段不断升级,信息化在战争中将会发挥更加重要的作用。通过分析近十年来几场局部战争的特点,可以清晰地发现信息化元素已渗透入战争的各个环节,逐步取代机械化元素成为现代战争的重要特征。

常规意义上的信息化战争是指信息时代的基本战争形态,是信息化军队在陆、海、空、天、信息、认知、心理七维空间,运用信息、信息系统和信息化武器装备进行的战争。从现代历次战争的演变来看,精确制导武器、C4ISR 指挥自动化系统得到大规模应用,信息化已经成为现代战争的标志特征之一。

信息领域学科作为一个交叉性强、技术含量高的学科,涉及众多领域,结合近年来国际战争的特点和我国国防装备建设的需要,我们认为雷达、卫星导航(北斗)、光电、先进航电系统等领域将是我国信息化未来 10 年发展的重点。

雷达——我国军用雷达系统需求快速增长,有源相控阵雷达占比有望提升。随着我军信息化建设的推进以及武器装备的升级换代,近年来我国军用雷达系统需求快速增长。据《预测国际》测算,我国 2018 年军用雷达系统需求约 12 亿美元,且未来 3 年将维持 14%左右的较高增速。有源相控阵雷达(A ESA )技术的发展进一步提高了雷达的整体性能,未来随着成本的下降,以及战场监视与情报搜集的需求增长,有源相控阵雷达销量将急剧增长。根据国际趋势,有源相控阵雷达将逐步代替传统机械扫描雷达,未来 10 年,有源相控阵雷达在我国军事雷达中占比有望从目前 20%左右逐步提升至 60%左右。

卫星导航——导航技术作为“战争之眼”,在现代战争中被越来越多的国家所重视,成为主要国家装备技术的重点发展方向,且其本身所具备的对产业上下游的带动性也十分值得关注。

早在 2007 年颁布的《关于促进卫星应用产业发展的若干意见》就指出,对于涉及国家经济、公共安全的重要行业领域须逐步过渡到采用北斗卫星导航兼容其它卫星导航系统的服务体制,鼓励其他行业和领域采用北斗卫星导航兼容其它卫星导航系统的服务体制。这让我们有理由相信北斗卫星导航系统将在未来主导我国卫星导航领域的相关市场,并在军用卫星导向市场将会形成垄断地位。

2015 年是我国北斗卫星导航系统由区域运行向全球拓展的启动之年,2015 年全年完成了 3 次发射任务,共发射 4 颗导航卫星。2016 年初至今我国又成功发射了 3 颗导航卫星,共计完成 23 颗在轨导航卫星的布局,北斗三代导航卫星也已经于近期开始发射,到 2020 年将完成 35 颗北斗卫星的发射。可以预计在未来 3-5 年,随着北斗系统不断完善、精度不断提升,我国军队武器装备列装北斗化的进程将不断提速,在陆、海、空三军人员装备、演习作战、武器制导等方面的应用也将不断增加。

从市场规模角度来说,根据 2015 年度《中国卫星导航与位置服务产业发展白皮书》显示,2015 年我国卫星导航与位置服务产业总体仍然保持高速发展态势,产业总体产值达到 1735 亿元,较 2014 年增长 29.2%。北斗应用占比进一步提高,市场贡献率接近 20%,北斗兼容应用已经成为国内行业市场和特殊市场的主流方案。白皮书还指出,卫星导航与位置服务产业作为我国战略性新兴产业,其自身有着强大的内生发展动力,未来几年仍将呈现高速发展态势,总产值还将会以每年 20%-30%的速度增长。根据《国家卫星导航产业中长期发展规划》所提出的目标,预计到 2020 年,我国卫星导航产业市场规模有望达 4000 亿元,北斗产业市场规模占比有望提升至 60%以上,约为 2400 亿元。

从产业链角度来说,目前,中国卫星导航与位置服务产业链产值主要集中在中游,占比为 68%,其中终端集成环节最大,其次是系统集成环节;上游产值相对较小,基础数据、基础器件和基础软件的占比总额仅为 15%,其中基础软件占比最小,只有 1%;下游运营服务产值占比 17%。到 2020 年,随着产业成熟度不断提高,产业结构不断优化,预计下游的运营服务产值贡献将达到总产值的 50%,应用服务水平将大幅度提高;中游系统集成及终端集成产值在整个产业链的占比预计约为 40%,终端产品质量和用户量将有巨大飞跃,产业国际竞争力将大幅增强;上游数据、芯片、模块类产值在整个产业链的占比预计将达到 10% 左右,产业链结构逐步趋于稳定成熟。

光电——近半个世纪以来,军用光电系统的进步推动了新一轮军事技术革命,光电系统与电子系统的集成,与各种作战平台相结合,成为世界军事装备发展的重要趋势,这不仅大大提高了武器系统的作战效能,而且还显著改善了作战指挥和战场管理能力。光电装备与系统涵盖了预警遥感、侦查监视、火控瞄准、精确制导、导航引导、光电测量、光电通讯、光电对抗等多个领域并形成系列化。以激光技术、光电成像探测与识别技术、光电精确制导技术等形成的新概念武器具备精确制导、全球作战、防区外精确打击等能力,促使现代战争从热兵器时代转入信息化、网络化背景下的“点穴式”远程打击时代。

先进航电——综合航空电子系统是现代化战斗机的一个重要组成部分,战斗机的作战性能与航空电子系统密切相关。随着信息化技术的快速进步,航电系统正向更加综合化、信息化、技术化、模块化及智能化的方向不断发展。

无人化

随着战争形态向信息化转变,无人武器装备在战场上崭露头角,无人作战技术成为许多国家的重要发展方向。无人作战系统涉及海、陆、空、天等多个领域。

国防科学技术大学校长杨学军中将早在 2014 年两会期间就曾指出,无人化作战正逐渐成为新的战略威慑,深刻影响未来战争样式,解放军必须抓住战略机遇,推进强军进程。

无人机是无人化作战最重要的领域之一。未来无人作战飞机不仅会在战场上与有人战斗机并肩作战,甚至在某些条件下还可能完全替代有人战斗机,成为未来空中作战的主力装备。无人机不仅能实施空中侦察、战场监视和战斗毁伤评估等任务,而且能执行压制敌方防空系统、对地攻击、对空作战等任务。我们估计无人战斗机投入现役可能只需要 5-10 年的时间,10 年后部分军事强国主力作战飞机中无人机的比例可能超过 30%。

作为无人机领域领导者的美国,早在 1996 年 2 月,其空军科学顾问委员会发表的《新世纪展望——21 世纪的航空航天力量》研究报告就声称,“不久的将来,无人作战飞机将有可能成为 21 世纪空中作战的主导力量”,“无人作战飞机在执行任务的许多方面远比有人驾驶作战飞机更为有效”,因此建议“美国空军应从事无人作战飞机的方案设计研究”。经过十几年的研发努力,近年来美军在巴基斯坦、阿富汗和伊拉克战争中通过使用无人机均获得令人满意的效果,更激发了各国对以无人机为代表的无人作战系统装备的研发和投入热情。

参考观研天下发布《2017-2022年中国高端装备制造行业深度研究及发展态势预测报告》

中国作为无人机领域的追赶者,近年来也在不断加强研发建设投入。在 2014 年珠海航展中,数十款国产无人机集中亮相,WJ-600 无人机、“翼龙”无人机系统、彩虹 4 无人机系统等机型纷纷亮相,获得市场高度评价,发展态势良好。

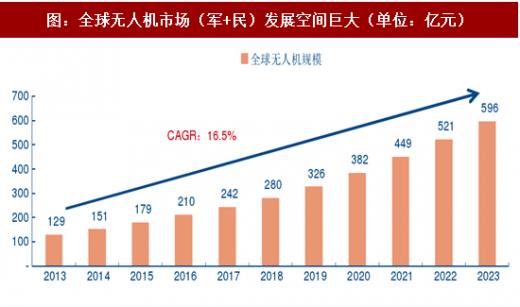

无人机全球市场增长态势良好,未来前景广阔。根据美国国防部的统计,截止到 2013 年全球无人机市场规模约为 129 亿美元。依据我们的测算,到 2023 年全球市场空间 596 亿美元,10 年有望增长 3.6 倍。

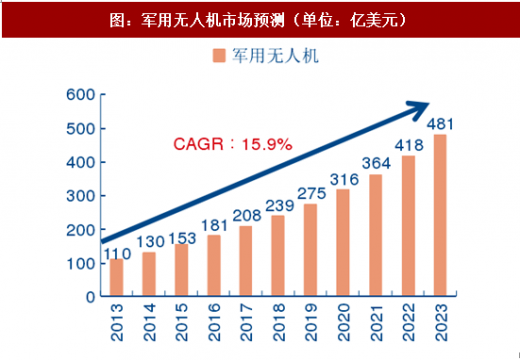

目前军用市场仍是无人机最主要的市场。截至 2013 年,根据 SIPRI 的数据,全球军用无人机市场空间 110 亿美元,其中美国 60 亿美元,中国约 5 亿美元。我们推算 2023 年全球军用无人机市场规模约 481 亿美元,10 年复合增长 15.9%;而未来 10 年中国无人机市场预计将实现 25%的复合增长,市场空间有望从 2013 年的 5.6 亿美元迅速增长到 2022 年的 60.6 亿美元。

除地面无人作战系统、无人机之外,无人潜航器等在海军作战领域也有十分重要的作用,这也是欧美发达国家近年来重点关注的领域。在国外长期就相关技术、产品对我国实施封锁的局面下,加大投入力度,研发相关技术、产品是我国海军装备建设的重点工作之一,也是保障海洋强国战略目标实现的有力手段。我国 AUV(水下自主航行器)研制起步较晚,但需求较为迫切。在国家大力支持下,国内多家科研院所正在积极开展相关技术的研究,典型代表单位有哈尔滨工程大学、西北工业大学、中国海洋大学、中科院沈阳自动化研究所、中船重工 701 所、702 所等科研院所。而随着相关企业越来越多的介入,AUV 势必将进入一个高速发展阶段以满足国内大量的需求。

总体来说,我国海军、陆军以及空军转型给武器装备带来了巨大的需求空间。武器装备建设的中长期发展规划带来了价值投资的契机。

信息化

随着科技不断进步、技术手段不断升级,信息化在战争中将会发挥更加重要的作用。通过分析近十年来几场局部战争的特点,可以清晰地发现信息化元素已渗透入战争的各个环节,逐步取代机械化元素成为现代战争的重要特征。

常规意义上的信息化战争是指信息时代的基本战争形态,是信息化军队在陆、海、空、天、信息、认知、心理七维空间,运用信息、信息系统和信息化武器装备进行的战争。从现代历次战争的演变来看,精确制导武器、C4ISR 指挥自动化系统得到大规模应用,信息化已经成为现代战争的标志特征之一。

信息领域学科作为一个交叉性强、技术含量高的学科,涉及众多领域,结合近年来国际战争的特点和我国国防装备建设的需要,我们认为雷达、卫星导航(北斗)、光电、先进航电系统等领域将是我国信息化未来 10 年发展的重点。

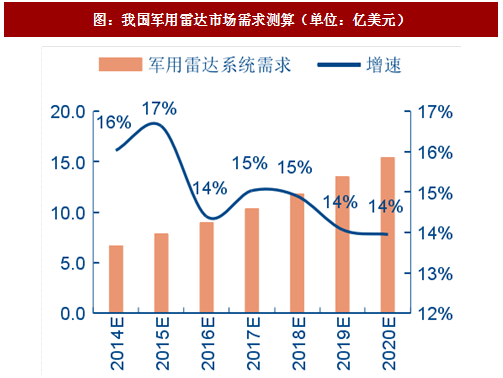

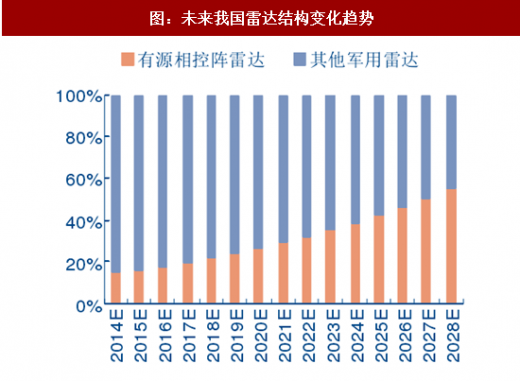

雷达——我国军用雷达系统需求快速增长,有源相控阵雷达占比有望提升。随着我军信息化建设的推进以及武器装备的升级换代,近年来我国军用雷达系统需求快速增长。据《预测国际》测算,我国 2018 年军用雷达系统需求约 12 亿美元,且未来 3 年将维持 14%左右的较高增速。有源相控阵雷达(A ESA )技术的发展进一步提高了雷达的整体性能,未来随着成本的下降,以及战场监视与情报搜集的需求增长,有源相控阵雷达销量将急剧增长。根据国际趋势,有源相控阵雷达将逐步代替传统机械扫描雷达,未来 10 年,有源相控阵雷达在我国军事雷达中占比有望从目前 20%左右逐步提升至 60%左右。

图:我国军用雷达市场需求测算(单位:亿美元)

图:未来我国雷达结构变化趋势

卫星导航——导航技术作为“战争之眼”,在现代战争中被越来越多的国家所重视,成为主要国家装备技术的重点发展方向,且其本身所具备的对产业上下游的带动性也十分值得关注。

早在 2007 年颁布的《关于促进卫星应用产业发展的若干意见》就指出,对于涉及国家经济、公共安全的重要行业领域须逐步过渡到采用北斗卫星导航兼容其它卫星导航系统的服务体制,鼓励其他行业和领域采用北斗卫星导航兼容其它卫星导航系统的服务体制。这让我们有理由相信北斗卫星导航系统将在未来主导我国卫星导航领域的相关市场,并在军用卫星导向市场将会形成垄断地位。

2015 年是我国北斗卫星导航系统由区域运行向全球拓展的启动之年,2015 年全年完成了 3 次发射任务,共发射 4 颗导航卫星。2016 年初至今我国又成功发射了 3 颗导航卫星,共计完成 23 颗在轨导航卫星的布局,北斗三代导航卫星也已经于近期开始发射,到 2020 年将完成 35 颗北斗卫星的发射。可以预计在未来 3-5 年,随着北斗系统不断完善、精度不断提升,我国军队武器装备列装北斗化的进程将不断提速,在陆、海、空三军人员装备、演习作战、武器制导等方面的应用也将不断增加。

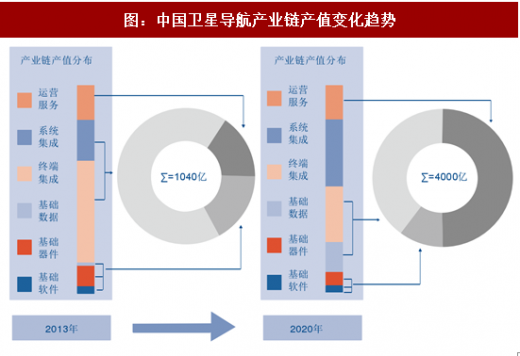

从市场规模角度来说,根据 2015 年度《中国卫星导航与位置服务产业发展白皮书》显示,2015 年我国卫星导航与位置服务产业总体仍然保持高速发展态势,产业总体产值达到 1735 亿元,较 2014 年增长 29.2%。北斗应用占比进一步提高,市场贡献率接近 20%,北斗兼容应用已经成为国内行业市场和特殊市场的主流方案。白皮书还指出,卫星导航与位置服务产业作为我国战略性新兴产业,其自身有着强大的内生发展动力,未来几年仍将呈现高速发展态势,总产值还将会以每年 20%-30%的速度增长。根据《国家卫星导航产业中长期发展规划》所提出的目标,预计到 2020 年,我国卫星导航产业市场规模有望达 4000 亿元,北斗产业市场规模占比有望提升至 60%以上,约为 2400 亿元。

从产业链角度来说,目前,中国卫星导航与位置服务产业链产值主要集中在中游,占比为 68%,其中终端集成环节最大,其次是系统集成环节;上游产值相对较小,基础数据、基础器件和基础软件的占比总额仅为 15%,其中基础软件占比最小,只有 1%;下游运营服务产值占比 17%。到 2020 年,随着产业成熟度不断提高,产业结构不断优化,预计下游的运营服务产值贡献将达到总产值的 50%,应用服务水平将大幅度提高;中游系统集成及终端集成产值在整个产业链的占比预计约为 40%,终端产品质量和用户量将有巨大飞跃,产业国际竞争力将大幅增强;上游数据、芯片、模块类产值在整个产业链的占比预计将达到 10% 左右,产业链结构逐步趋于稳定成熟。

图:中国卫星导航产业链产值变化趋势

光电——近半个世纪以来,军用光电系统的进步推动了新一轮军事技术革命,光电系统与电子系统的集成,与各种作战平台相结合,成为世界军事装备发展的重要趋势,这不仅大大提高了武器系统的作战效能,而且还显著改善了作战指挥和战场管理能力。光电装备与系统涵盖了预警遥感、侦查监视、火控瞄准、精确制导、导航引导、光电测量、光电通讯、光电对抗等多个领域并形成系列化。以激光技术、光电成像探测与识别技术、光电精确制导技术等形成的新概念武器具备精确制导、全球作战、防区外精确打击等能力,促使现代战争从热兵器时代转入信息化、网络化背景下的“点穴式”远程打击时代。

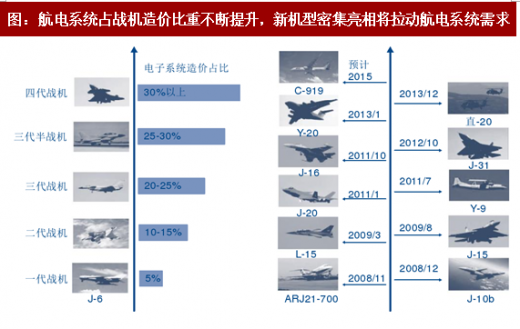

先进航电——综合航空电子系统是现代化战斗机的一个重要组成部分,战斗机的作战性能与航空电子系统密切相关。随着信息化技术的快速进步,航电系统正向更加综合化、信息化、技术化、模块化及智能化的方向不断发展。

图:航电系统占战机造价比重不断提升,新机型密集亮相将拉动航电系统需求

无人化

随着战争形态向信息化转变,无人武器装备在战场上崭露头角,无人作战技术成为许多国家的重要发展方向。无人作战系统涉及海、陆、空、天等多个领域。

国防科学技术大学校长杨学军中将早在 2014 年两会期间就曾指出,无人化作战正逐渐成为新的战略威慑,深刻影响未来战争样式,解放军必须抓住战略机遇,推进强军进程。

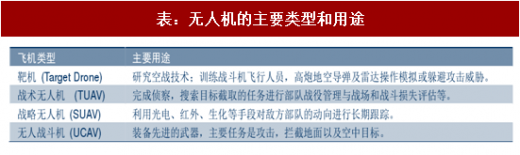

无人机是无人化作战最重要的领域之一。未来无人作战飞机不仅会在战场上与有人战斗机并肩作战,甚至在某些条件下还可能完全替代有人战斗机,成为未来空中作战的主力装备。无人机不仅能实施空中侦察、战场监视和战斗毁伤评估等任务,而且能执行压制敌方防空系统、对地攻击、对空作战等任务。我们估计无人战斗机投入现役可能只需要 5-10 年的时间,10 年后部分军事强国主力作战飞机中无人机的比例可能超过 30%。

表:无人机的主要类型和用途

作为无人机领域领导者的美国,早在 1996 年 2 月,其空军科学顾问委员会发表的《新世纪展望——21 世纪的航空航天力量》研究报告就声称,“不久的将来,无人作战飞机将有可能成为 21 世纪空中作战的主导力量”,“无人作战飞机在执行任务的许多方面远比有人驾驶作战飞机更为有效”,因此建议“美国空军应从事无人作战飞机的方案设计研究”。经过十几年的研发努力,近年来美军在巴基斯坦、阿富汗和伊拉克战争中通过使用无人机均获得令人满意的效果,更激发了各国对以无人机为代表的无人作战系统装备的研发和投入热情。

参考观研天下发布《2017-2022年中国高端装备制造行业深度研究及发展态势预测报告》

图:美国目前和已规划的无人机系统项目时间进程

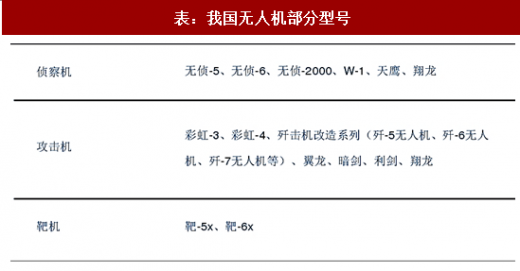

中国作为无人机领域的追赶者,近年来也在不断加强研发建设投入。在 2014 年珠海航展中,数十款国产无人机集中亮相,WJ-600 无人机、“翼龙”无人机系统、彩虹 4 无人机系统等机型纷纷亮相,获得市场高度评价,发展态势良好。

表:我国无人机部分型号

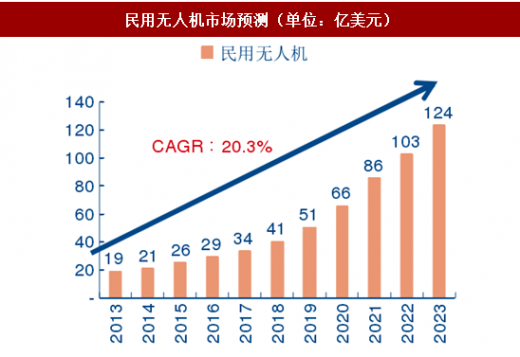

无人机全球市场增长态势良好,未来前景广阔。根据美国国防部的统计,截止到 2013 年全球无人机市场规模约为 129 亿美元。依据我们的测算,到 2023 年全球市场空间 596 亿美元,10 年有望增长 3.6 倍。

图:全球无人机市场(军+民)发展空间巨大(单位:亿元)

目前军用市场仍是无人机最主要的市场。截至 2013 年,根据 SIPRI 的数据,全球军用无人机市场空间 110 亿美元,其中美国 60 亿美元,中国约 5 亿美元。我们推算 2023 年全球军用无人机市场规模约 481 亿美元,10 年复合增长 15.9%;而未来 10 年中国无人机市场预计将实现 25%的复合增长,市场空间有望从 2013 年的 5.6 亿美元迅速增长到 2022 年的 60.6 亿美元。

图:军用无人机市场预测(单位:亿美元)

图:民用无人机市场预测(单位:亿美元)

除地面无人作战系统、无人机之外,无人潜航器等在海军作战领域也有十分重要的作用,这也是欧美发达国家近年来重点关注的领域。在国外长期就相关技术、产品对我国实施封锁的局面下,加大投入力度,研发相关技术、产品是我国海军装备建设的重点工作之一,也是保障海洋强国战略目标实现的有力手段。我国 AUV(水下自主航行器)研制起步较晚,但需求较为迫切。在国家大力支持下,国内多家科研院所正在积极开展相关技术的研究,典型代表单位有哈尔滨工程大学、西北工业大学、中国海洋大学、中科院沈阳自动化研究所、中船重工 701 所、702 所等科研院所。而随着相关企业越来越多的介入,AUV 势必将进入一个高速发展阶段以满足国内大量的需求。

总体来说,我国海军、陆军以及空军转型给武器装备带来了巨大的需求空间。武器装备建设的中长期发展规划带来了价值投资的契机。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。