近十年来,中国空军现代化建设进入快车道,战斗机发展成果尤为明显。按照《WorldAirForces2017》的报道,中国空军的战斗机数量位列世界第二,与俄罗斯并列,仅次于美国;其中,三代机在中国战斗机中占比 39.1%,且这一比例持续提高。歼-20 与歼-31 的先后首飞,使中国成为继美国之后第二个同时试飞两种五代机原型机的国家。仅仅拥有先进的战斗机型还远不足以说明中国形成了成熟的、具有威慑力的空军装备体系,在其他方面,特别是航空发动机以及军用大飞机领域,中国距先进水平还有很大的差距。

一、航空发动机——中国空军装备建设的瓶颈,预期未来将成为重点投入方向

航空发动机作为飞机的心脏,用以提供飞行的动力,由于技术难度极高,被誉为装备制造业皇冠上的明珠。航空发动机直接影响着我国战斗机的作战性能,是三代机、四代机最为核心的装备。

我国的航空发动机研制经历了半个世纪漫长而艰辛的发展,从最初的仿制,到后来的改型,再到自主研发,先后成功量产了涡扇-6、涡喷-13、秦岭(涡扇-9)、昆仑(涡喷-14)、太行(涡扇-10)等各型发动机。但现阶段中国航空发动机研发实力仍相对薄弱,研发进度仍显著滞后于战斗机和大飞机的升级/研制进度,从而制约了整个飞机制造业的发展,“两机专项”的设立将使军民用航空发动机迎来前所未有的发展机遇。

2015 年 10 月中旬,中航工业集团公司制定了下属航空发动机相关企业单位业务的重组整合方案,涉及三家上市公司实际控制人变更,中航工业不再是航发动力、航发控制、成发科技等三家上市公司的实际控制人。2016 年 3 月初,航发动力、航发控制、成发科技三家公司同时公告称中国航发的组建进入实质性阶段,新组建成立的中国航发将成为公司的实际控制人。随着中国航空发动机集团领导班子的确定,航空发动机集团加快“落地”,最终在 2016 年 5 月 31 日在北京市工商行政管理局注册成立,也是我国新成立的第十二大军工集团,注册资本 500 亿元。

我们测算预计,中国民用航空发动机、军用航空发动机、通航航空发动机、舰用燃气轮机、工业用航改燃气轮机以及航空发动机转包业务市场空间合计约 3.0 万亿元,对应平均每年市场空间约 1500 亿元,航空发动机国内市场空间巨大。预期未来 20 年,随着三代/四代战斗机、军工运输机、加油机等大型军用飞机进入列装,以及国产大飞机、国际转包业务等民用飞机业务快速发展,航空发动机将迎来巨大的发展机遇。参考目前中国飞机整机、商业卫星发射和造船的经验,未来中国航空发动机也有望获得一定的国际市场份额。

未来 20 年军用航空发动机市场空间合计有望接近 5600 亿元。根据我们的预测,我国三代/四代战斗机和运输机、加油机等大型军用飞机未来 20 年有望装备共 2400 余架,考虑到现有军机发动机的更换和维修保养,以及直升机等其他军机需求,未来 20 年军用航空发动机的市场空间合计有望接近 5600 亿元。

未来 20 年民用大中型的航空发动机市场空间超过 1.6 万亿元。根据波音公司的预测,未来 20 年中国需要新增民航大中型飞机超过 6300 架以上,潜在民用航空发动机新增需求超过 1.3 万台,加上更新、维修、保养等业务的市场价值,民用航空发动机市场空间合计有望超过 1.6 万亿元。

未来 20 年我国通航用航空发动机市场规模有望接近 700 亿元。低空空域放开将有望打开我国通用航空发展的瓶颈,拉动中小型航空发动机需求。我们测算,10 年后我国通用飞机保有量有望接近 14000 架,按平均 1 台发动机人民币 200-500 万元测算,未来 10 年需求空间超过 280 亿元;未来 20 年市场需求空间接近 700 亿元。

二、除航空发动机外,燃气轮机市场也有巨大的市场需求

按照未来15年建设5个航母编队、3个两栖攻击/登陆编队和3个近海防御舰队的假设,再考虑到燃机的更新与维护,我们估算未来 15 年驱逐舰、护卫舰、登陆艇和导弹艇的舰用燃机市场空间合计超过 80 亿美元,其中 30MW 燃机市场空间约 58 亿美元,4MW 燃机市场空间约 24 亿美元。加上潜在新型号以及其他舰船(例如两栖攻击舰、濒海战斗舰、LNG 船等),未来 20 年舰用燃机市场空间可望超过 150 亿美元,对应人民币约 900 亿元。

中国未来 20 年工业用燃机市场空间预计为 1140-1520 亿元。随着我国能源结构的调整和环保力度的加强,大幅度开发和利用天然气资源并用于电力领域应是未来的发展方向。

参考观研天下发布《2017-2022年中国高端装备制造行业深度研究及发展态势预测报告》

2016 年,中国能源消费占全球总量的 23%。我们推测,未来 20 年中国的工业用航改燃气轮机需求将占全球市场的 15%-20%,对应市场空间为 1140-1520 亿元。

未来 20 年中国承接全球航空发动机转包业务市场规模有望超过 5000 亿元。据罗罗公司测算,未来 20 年全球民用航空发动机交付额约为 5 万亿元。我们测算,中国市场民用航空发动机交付额约为 7000 亿元,去除中国市场需求,假设中国在全球民用航空发动机市场承接 10%-15%价值量,则对应转包市场空间为 4300-6450 亿元。

三、军用大飞机——空军战略转型的必需品

随着我国经济实力的提升、海外利益的增多和领海争端的升级,空军发展思路将由“战术型”向“战略型”转变,而投送能力又是战略空军的核心,由此必将驱动军用大飞机的巨大需求。按照《WorldAirForces2017》的数据,中国的军用运输机数量不到美国的两成,而从运输机平台衍生出的加油机、预警机(特种作战飞机)更是远远落后于美国。运-20 的出现将弥补我国战略战术运输机的不足,新型号中型运输机也有望在未来获得快速发展。

运-20 标准载重量为 60 吨,属于战略战术运输机。按美国的配置比例,战略战术运输机占大型运输机总运输量的 48.9%,接近一半。假设我国运-20 负责运输的比例占未来大型运输机运输量的 50%,同时假设我国装甲师和机步师的重量占美国同等编制的 70%-90%,则一次性运输一个装甲师或机步师需要运 20 的数量在 215~303 架之间。同时,运-20 可以作为空中加油机、预警机、电子战飞机等特种作战飞机的载体,预计未来 20 年潜在需求量也在百架量级。

由于之前国防战略的局限,中国在战略轰炸机与大型运输机方面,无论是数量上还是飞机质量上,都远远落后于美俄,这满足不了新世纪中国国防的需求。长期来看,我国应具有与美国或俄罗斯相近的战略运输能力,美国陆军每万人配备运输机装载量为 628.52 吨,俄罗斯为 379.1 吨。美国国防部发布的中国军力报告认为我国陆军有生作战力量为 125 万人,如果将来与俄罗斯的战略运输能力相当,据此估算预计需要运-20 战略战术运输机 395 架(假设运-20 运输量为全部大型运输机运输量的 50%);如果将来与美国的战略运输能力相当,则需要运-20 的数量为 655 架。

四、武装/运输直升机——布局高机动和信息化作战

近年来,通过分析美国在巴基斯坦、阿富汗和伊拉克战争中的表现,可以很清晰地看到,现代陆军作战模式已由过去的集团军模式作战向小规模、机动性、灵巧性和信息化作战的模式转变。随着苏联解体和东海、南海岛屿争端的升级,我国陆军作战目标也已发生转变。

作战模式的转变,促使各国开始将注意力转向机动性、灵活性更高的系统装备研制、建设上来,武装直升机和信息化设备也因而成为陆军装备发展的重点。武装直升机仍将是未来 3-5 年的发展重点。国外进行的模拟对抗试验表明,坦克与直升机对抗的击毁概率为 12:1-19:1,所以在现代战争中武装直升机是一种非常有效的反坦克和装甲目标的武器。随着武直 9 和武直 19 的批量列装,我国专用武装直升机规模持续增长,但相比美国和俄罗斯仍较低,预期未来 3-5 年将是发展重点。

10 吨级中型多用途直升机需求空间广阔,预计未来 10-15 年潜在需求空间在 1000 架左右。横向对比中美俄三国,可以看出中型多用途直升机为当下军用直升机最重要的发展方向,但中国在国产机型数量占比方面相较美俄居于劣势。据《飞行国际》统计,美国的 UH-60“黑鹰”直升机及其各式改型(如 UH-60A/B/F/H/L/M、EH-60A/L/M、HH-60A/J、MH-60G/L、 SH-60 等),在美国海陆空及海军陆战队共装备 2833 架,占比近 50%,在全球装备 3794 架;俄罗斯的米-8/17 家族,在俄罗斯装备 693 架,占比超过 50%,在全球装备 2815 架。两款机型合计占全球军用直升机总装备量近三成。其主要原因是 10 吨级中型多用途直升机相比其他型号直升机具有更大的改装潜力,既可以作为陆军运输、对敌打击,也可以作为舰载机,在驱逐舰上巡逻、反潜或在航母上承担警戒、侦察等任务。目前我国现役的中型多用途直升机主要有米-17/171、直-8、S-70“黑鹰”等,占全部武装直升机的近 50%,与美俄相仿,但按《飞行国际》的统计数据,国产的直-8 装备量占总装备量的比例仅为 13.97%。

假设未来 10-15 年,中国的平均装备量仅接近 2 架/千名陆军的发达国家较低水平,中国军用直升机装备数量也将超过俄罗斯总量或美国的二分之一,达到 2500-3000 架。若中型多用途直升机占比仍为 45%-50%,则中国共需要中型多用途直升机 1200-1500 架。考虑到各国直升机换代速度放缓,我们认为现有大部分中型多用途直升机在中长期仍将保持在役,因此预计中国中型多用途直升机缺口将在 1000 架左右。未来随着直-20 的逐步上量装备,本土中型多用途直升机缺口将得到填补。

一、航空发动机——中国空军装备建设的瓶颈,预期未来将成为重点投入方向

航空发动机作为飞机的心脏,用以提供飞行的动力,由于技术难度极高,被誉为装备制造业皇冠上的明珠。航空发动机直接影响着我国战斗机的作战性能,是三代机、四代机最为核心的装备。

我国的航空发动机研制经历了半个世纪漫长而艰辛的发展,从最初的仿制,到后来的改型,再到自主研发,先后成功量产了涡扇-6、涡喷-13、秦岭(涡扇-9)、昆仑(涡喷-14)、太行(涡扇-10)等各型发动机。但现阶段中国航空发动机研发实力仍相对薄弱,研发进度仍显著滞后于战斗机和大飞机的升级/研制进度,从而制约了整个飞机制造业的发展,“两机专项”的设立将使军民用航空发动机迎来前所未有的发展机遇。

2015 年 10 月中旬,中航工业集团公司制定了下属航空发动机相关企业单位业务的重组整合方案,涉及三家上市公司实际控制人变更,中航工业不再是航发动力、航发控制、成发科技等三家上市公司的实际控制人。2016 年 3 月初,航发动力、航发控制、成发科技三家公司同时公告称中国航发的组建进入实质性阶段,新组建成立的中国航发将成为公司的实际控制人。随着中国航空发动机集团领导班子的确定,航空发动机集团加快“落地”,最终在 2016 年 5 月 31 日在北京市工商行政管理局注册成立,也是我国新成立的第十二大军工集团,注册资本 500 亿元。

表:在研航空发动机型号

我们测算预计,中国民用航空发动机、军用航空发动机、通航航空发动机、舰用燃气轮机、工业用航改燃气轮机以及航空发动机转包业务市场空间合计约 3.0 万亿元,对应平均每年市场空间约 1500 亿元,航空发动机国内市场空间巨大。预期未来 20 年,随着三代/四代战斗机、军工运输机、加油机等大型军用飞机进入列装,以及国产大飞机、国际转包业务等民用飞机业务快速发展,航空发动机将迎来巨大的发展机遇。参考目前中国飞机整机、商业卫星发射和造船的经验,未来中国航空发动机也有望获得一定的国际市场份额。

表:航空发动机与燃气轮机市场规模预测(单位:亿元)

未来 20 年军用航空发动机市场空间合计有望接近 5600 亿元。根据我们的预测,我国三代/四代战斗机和运输机、加油机等大型军用飞机未来 20 年有望装备共 2400 余架,考虑到现有军机发动机的更换和维修保养,以及直升机等其他军机需求,未来 20 年军用航空发动机的市场空间合计有望接近 5600 亿元。

表:未来 20 年我国军用航空发动机市场空间测算

未来 20 年民用大中型的航空发动机市场空间超过 1.6 万亿元。根据波音公司的预测,未来 20 年中国需要新增民航大中型飞机超过 6300 架以上,潜在民用航空发动机新增需求超过 1.3 万台,加上更新、维修、保养等业务的市场价值,民用航空发动机市场空间合计有望超过 1.6 万亿元。

表:未来 20 年我国民用大中型飞机航空发动机新增市场空间测算

未来 20 年我国通航用航空发动机市场规模有望接近 700 亿元。低空空域放开将有望打开我国通用航空发展的瓶颈,拉动中小型航空发动机需求。我们测算,10 年后我国通用飞机保有量有望接近 14000 架,按平均 1 台发动机人民币 200-500 万元测算,未来 10 年需求空间超过 280 亿元;未来 20 年市场需求空间接近 700 亿元。

二、除航空发动机外,燃气轮机市场也有巨大的市场需求

按照未来15年建设5个航母编队、3个两栖攻击/登陆编队和3个近海防御舰队的假设,再考虑到燃机的更新与维护,我们估算未来 15 年驱逐舰、护卫舰、登陆艇和导弹艇的舰用燃机市场空间合计超过 80 亿美元,其中 30MW 燃机市场空间约 58 亿美元,4MW 燃机市场空间约 24 亿美元。加上潜在新型号以及其他舰船(例如两栖攻击舰、濒海战斗舰、LNG 船等),未来 20 年舰用燃机市场空间可望超过 150 亿美元,对应人民币约 900 亿元。

表:未来 15 年中国船用燃机市场空间预测

中国未来 20 年工业用燃机市场空间预计为 1140-1520 亿元。随着我国能源结构的调整和环保力度的加强,大幅度开发和利用天然气资源并用于电力领域应是未来的发展方向。

参考观研天下发布《2017-2022年中国高端装备制造行业深度研究及发展态势预测报告》

2016 年,中国能源消费占全球总量的 23%。我们推测,未来 20 年中国的工业用航改燃气轮机需求将占全球市场的 15%-20%,对应市场空间为 1140-1520 亿元。

未来 20 年中国承接全球航空发动机转包业务市场规模有望超过 5000 亿元。据罗罗公司测算,未来 20 年全球民用航空发动机交付额约为 5 万亿元。我们测算,中国市场民用航空发动机交付额约为 7000 亿元,去除中国市场需求,假设中国在全球民用航空发动机市场承接 10%-15%价值量,则对应转包市场空间为 4300-6450 亿元。

三、军用大飞机——空军战略转型的必需品

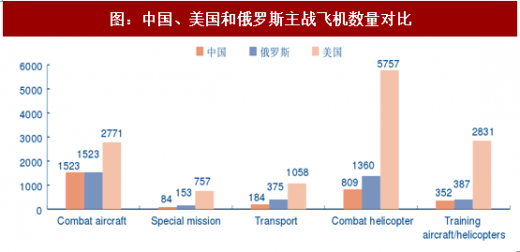

随着我国经济实力的提升、海外利益的增多和领海争端的升级,空军发展思路将由“战术型”向“战略型”转变,而投送能力又是战略空军的核心,由此必将驱动军用大飞机的巨大需求。按照《WorldAirForces2017》的数据,中国的军用运输机数量不到美国的两成,而从运输机平台衍生出的加油机、预警机(特种作战飞机)更是远远落后于美国。运-20 的出现将弥补我国战略战术运输机的不足,新型号中型运输机也有望在未来获得快速发展。

图:中国、美国和俄罗斯主战飞机数量对比

运-20 标准载重量为 60 吨,属于战略战术运输机。按美国的配置比例,战略战术运输机占大型运输机总运输量的 48.9%,接近一半。假设我国运-20 负责运输的比例占未来大型运输机运输量的 50%,同时假设我国装甲师和机步师的重量占美国同等编制的 70%-90%,则一次性运输一个装甲师或机步师需要运 20 的数量在 215~303 架之间。同时,运-20 可以作为空中加油机、预警机、电子战飞机等特种作战飞机的载体,预计未来 20 年潜在需求量也在百架量级。

由于之前国防战略的局限,中国在战略轰炸机与大型运输机方面,无论是数量上还是飞机质量上,都远远落后于美俄,这满足不了新世纪中国国防的需求。长期来看,我国应具有与美国或俄罗斯相近的战略运输能力,美国陆军每万人配备运输机装载量为 628.52 吨,俄罗斯为 379.1 吨。美国国防部发布的中国军力报告认为我国陆军有生作战力量为 125 万人,如果将来与俄罗斯的战略运输能力相当,据此估算预计需要运-20 战略战术运输机 395 架(假设运-20 运输量为全部大型运输机运输量的 50%);如果将来与美国的战略运输能力相当,则需要运-20 的数量为 655 架。

表:我国大运需求量的预测

四、武装/运输直升机——布局高机动和信息化作战

近年来,通过分析美国在巴基斯坦、阿富汗和伊拉克战争中的表现,可以很清晰地看到,现代陆军作战模式已由过去的集团军模式作战向小规模、机动性、灵巧性和信息化作战的模式转变。随着苏联解体和东海、南海岛屿争端的升级,我国陆军作战目标也已发生转变。

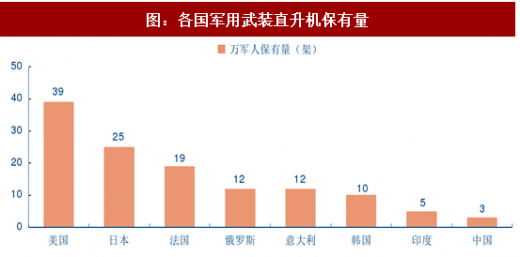

作战模式的转变,促使各国开始将注意力转向机动性、灵活性更高的系统装备研制、建设上来,武装直升机和信息化设备也因而成为陆军装备发展的重点。武装直升机仍将是未来 3-5 年的发展重点。国外进行的模拟对抗试验表明,坦克与直升机对抗的击毁概率为 12:1-19:1,所以在现代战争中武装直升机是一种非常有效的反坦克和装甲目标的武器。随着武直 9 和武直 19 的批量列装,我国专用武装直升机规模持续增长,但相比美国和俄罗斯仍较低,预期未来 3-5 年将是发展重点。

表:各国武装直升机装备量(单位:架)

图:各国军用武装直升机保有量

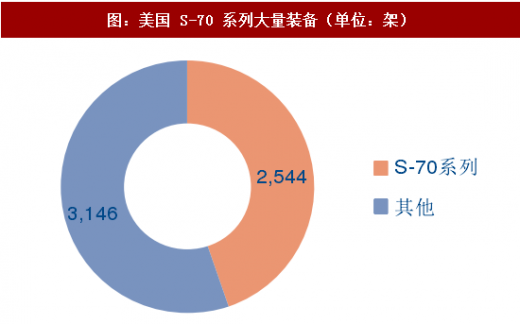

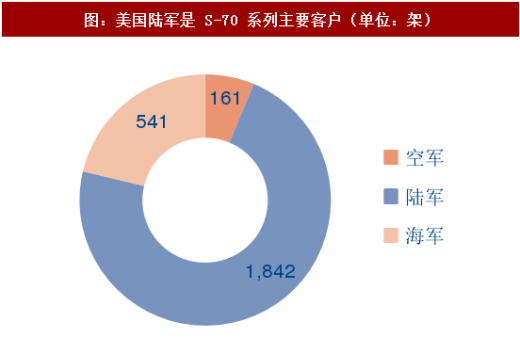

10 吨级中型多用途直升机需求空间广阔,预计未来 10-15 年潜在需求空间在 1000 架左右。横向对比中美俄三国,可以看出中型多用途直升机为当下军用直升机最重要的发展方向,但中国在国产机型数量占比方面相较美俄居于劣势。据《飞行国际》统计,美国的 UH-60“黑鹰”直升机及其各式改型(如 UH-60A/B/F/H/L/M、EH-60A/L/M、HH-60A/J、MH-60G/L、 SH-60 等),在美国海陆空及海军陆战队共装备 2833 架,占比近 50%,在全球装备 3794 架;俄罗斯的米-8/17 家族,在俄罗斯装备 693 架,占比超过 50%,在全球装备 2815 架。两款机型合计占全球军用直升机总装备量近三成。其主要原因是 10 吨级中型多用途直升机相比其他型号直升机具有更大的改装潜力,既可以作为陆军运输、对敌打击,也可以作为舰载机,在驱逐舰上巡逻、反潜或在航母上承担警戒、侦察等任务。目前我国现役的中型多用途直升机主要有米-17/171、直-8、S-70“黑鹰”等,占全部武装直升机的近 50%,与美俄相仿,但按《飞行国际》的统计数据,国产的直-8 装备量占总装备量的比例仅为 13.97%。

假设未来 10-15 年,中国的平均装备量仅接近 2 架/千名陆军的发达国家较低水平,中国军用直升机装备数量也将超过俄罗斯总量或美国的二分之一,达到 2500-3000 架。若中型多用途直升机占比仍为 45%-50%,则中国共需要中型多用途直升机 1200-1500 架。考虑到各国直升机换代速度放缓,我们认为现有大部分中型多用途直升机在中长期仍将保持在役,因此预计中国中型多用途直升机缺口将在 1000 架左右。未来随着直-20 的逐步上量装备,本土中型多用途直升机缺口将得到填补。

图:美国 S-70 系列大量装备(单位:架)

图:美国陆军是 S-70 系列主要客户(单位:架)

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。