一、国内炼油产能过剩

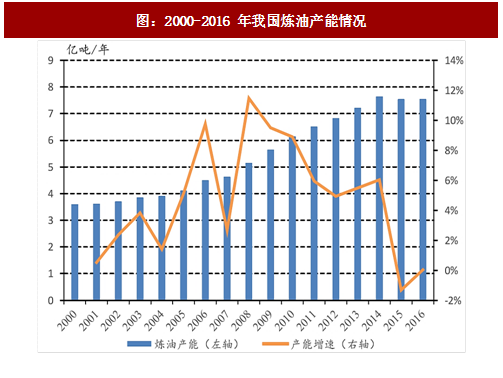

炼油能力不足已成历史,产能过剩成为中国炼油企业需要直面的新挑战。截至2016年底,中国炼油能力已达7.5亿吨/年,一次性原油加工能力仅次于美国,占全球炼力的15.5%。其中新增炼油能力2110万吨/ 年,淘汰落后炼力2086万吨/年。经过多年扩产能,“十二五”期间炼油能力净增长了约22%,目前全国炼油能力是2000年水平的2倍多。

“十三五”期间炼油产能投放高峰来临,炼油能力过剩日趋严重。由于近几年来原油价格偏低,炼油利润空间较往年有所增大。企业投资扩产意愿强烈,多个大型炼化项目过审开工。未来几年中国炼油行业将迎来新一轮炼油产能投放高峰。新增产能主要来自于中国石油云南石化新建的1300万吨/年项目、华北石化扩建500万吨/年、中海油惠州炼厂二期1000万吨/年以及开放原油“两权”后部分地炼企业的产能扩张。这无疑将进一步加重产能过剩形势,加剧市场竞争。

二、下游需求放缓,“油头化尾”成趋势

下游成品油需求放缓,产品消费结构变化。人均GDP在众多影响成品油消费需求经济因素中具有决定性作用,在我国整体经济增速放缓的大背景下,成品油消费增速开始放缓。2016年中国成品油(汽煤柴合计)消费量为3.15亿吨,同比下降0.52%,首次出现负增长。

汽油消费增速进入平缓期,柴油消费市场持续萎缩。在连续5年保持10%左右增速后,2016年汽油消费增速回落至3.85%。交通运输是汽油消费主力军,未来汽车保有量还将保持较高速的增长,在每公里耗油量下降与替代性能源的冲击下对汽油消费量起到一定支撑作用。但目前我国汽油市场已达到饱和,汽油消费难以消化过剩的炼油产能。相较之下,柴油消费量下降明显,2016年下降4.99%。由于柴油消费主要受工业生产关系密切,2012年以来去产能、产业结构调整、房地产投资降温使得工业生产对柴油需求不断下滑,未来柴油消费市场萎缩状态仍将持续。柴汽比从2009年的2.07下降到2016年的1.37,成品油需求结构发生了很大转变。

参考观研天下发布《2017-2022年中国炼油工业行业市场发展现状及十三五投资策略研究报告》

新能源对成品油的替代趋势不可逆转,石油作为燃料的地位将逐渐削弱。从政策导向和技术发展趋势看,未来以天然气和电能为主的交通运输替代能源将快速发展。如果按照规划,到2020年国内电动汽车将超过500万辆,届时将替代1.5%的燃油。从中短期看,电动汽车对成品油需求的影响有限,但从长远看,新能源对油品的替代具有不可逆转的特点,这将对整个炼油行业形成很大冲击。

石油作为化工原料,仍有非常广阔的发展前景。从长远看,炼厂应该逐步将产品重心从成品油向化工品转移。因此,炼油企业需通过不断的技术创新和高附加值新材料的研发,加强化工产品的生产研发能力,为未来的可持续发展打下坚实基础。

三、销售网络受限

一直以来,地方炼厂更注重生产,而没有花更多精力去完善产业链布局,终端销售环节薄弱。大部分地炼企业的成品油不得不通过中石油、中石化的销售网络进行销售,导致地炼企业的利润空间被大幅压缩。在山东省境内,中石化、中石油分别拥有加油站2600余座、1000余座,民营加油站约6000座,地方炼厂自有加油站仅400余座。除京博石化拥有约200座自营加油站外,东明石化、万通石化各拥有70座左右,其余几家地炼只有零星加油站。未来地炼企业原油加工规模将不断增加,如果销售网络无法与生产规模相匹配,地炼企业的发展将面临新的瓶颈。

目前山东省石油化工有限公司牵头组建山东省地炼行业成品油销售终端品牌联盟,建立山东地炼行业自己的销售终端网络,以打通油源、加工、销售上下游完整的产业链,提高行业盈利能力。山东石化已经注册了“中安石油”品牌,民营加油站可以通过特许连锁、自由连锁等形式,加入中安石油品牌联盟,计划在三年内拥有2000座加油站,五年后数量达到6000座。通过整合山东约6000座民营加油站,山东石化计划在未来将“中安石油”品牌打造为“山东地炼成品油销售终端联盟”。

四、油品升级成短板我国油品升级

目前的发展趋势主要是对环保指标的控制,可概括为“降硫提质”。高品质成品油加工技术主要包括:脱硫装置升级、碳四深加工制取清洁组分、重整制取清洁组分、加氢裂化。

中石油等主流炼厂主要通过上马加氢裂化装置,以及原油预加氢等方式来解决国五柴油升级问题。但加氢装置投资大,地炼企业上马加氢装置较少。据统计,2015年底,山东地区40家主要地炼企业中,具备国四汽油生产能力的企业为24家,占比60%;具备国五汽油生产能力的企业为11家,占比28%;具备国四柴油生产能力的企业为23%,占比58%;具备国五柴油生产能力的企业仅6家,占比仅15%。

2015年发改委等7部门联合印发了《加快成品油质量升级工作方案》。方案规定,从2017年1月1日起,全国范围内将全面使用国V标准的车用汽油和车用柴油,同时停止销售低于国V标准的车用汽柴油。从2018年 1月1日起,全国范围内将使用国V标准的普通柴油,同时停止销售低于国V标准的普通柴油。

国内成品油升级时间紧迫,留给地炼企业的时间已经不多。那些无法及时进行技术升级的地炼企业,将逐渐被挤出成品油市场。

五、资金短缺

炼油行业具有明显的资本密集型特征,项目投资规模大。技术升级、装置更新,使得炼油企业面临持续的资本支出。与石化巨头相比,地炼企业通常规模较小,资金实力较弱,部分企业资产负债率超过80%,现金流吃紧。

如果地炼企业无法改善自身的盈利能力,或者从外部获得融资,其必然在技术升级过程中处于落后的位置,面临被行业淘汰的风险。

炼油能力不足已成历史,产能过剩成为中国炼油企业需要直面的新挑战。截至2016年底,中国炼油能力已达7.5亿吨/年,一次性原油加工能力仅次于美国,占全球炼力的15.5%。其中新增炼油能力2110万吨/ 年,淘汰落后炼力2086万吨/年。经过多年扩产能,“十二五”期间炼油能力净增长了约22%,目前全国炼油能力是2000年水平的2倍多。

图:2000-2016 年我国炼油产能情况

“十三五”期间炼油产能投放高峰来临,炼油能力过剩日趋严重。由于近几年来原油价格偏低,炼油利润空间较往年有所增大。企业投资扩产意愿强烈,多个大型炼化项目过审开工。未来几年中国炼油行业将迎来新一轮炼油产能投放高峰。新增产能主要来自于中国石油云南石化新建的1300万吨/年项目、华北石化扩建500万吨/年、中海油惠州炼厂二期1000万吨/年以及开放原油“两权”后部分地炼企业的产能扩张。这无疑将进一步加重产能过剩形势,加剧市场竞争。

表:我国炼油在建项目情况

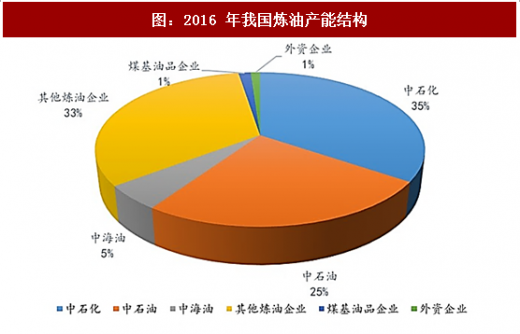

图:2016 年我国炼油产能结构

二、下游需求放缓,“油头化尾”成趋势

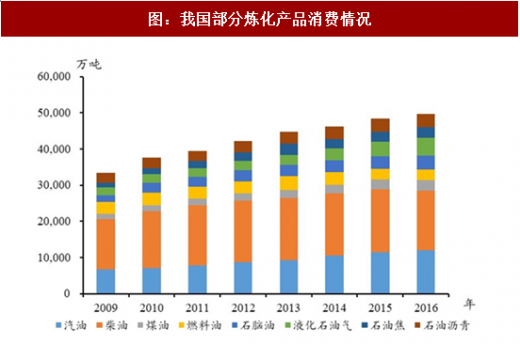

下游成品油需求放缓,产品消费结构变化。人均GDP在众多影响成品油消费需求经济因素中具有决定性作用,在我国整体经济增速放缓的大背景下,成品油消费增速开始放缓。2016年中国成品油(汽煤柴合计)消费量为3.15亿吨,同比下降0.52%,首次出现负增长。

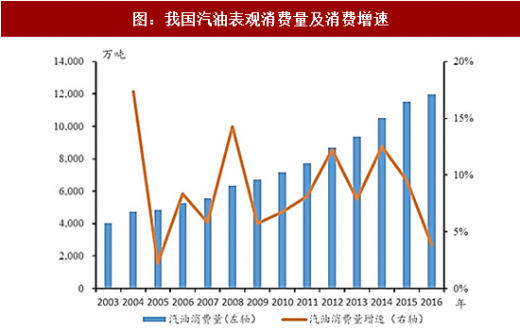

汽油消费增速进入平缓期,柴油消费市场持续萎缩。在连续5年保持10%左右增速后,2016年汽油消费增速回落至3.85%。交通运输是汽油消费主力军,未来汽车保有量还将保持较高速的增长,在每公里耗油量下降与替代性能源的冲击下对汽油消费量起到一定支撑作用。但目前我国汽油市场已达到饱和,汽油消费难以消化过剩的炼油产能。相较之下,柴油消费量下降明显,2016年下降4.99%。由于柴油消费主要受工业生产关系密切,2012年以来去产能、产业结构调整、房地产投资降温使得工业生产对柴油需求不断下滑,未来柴油消费市场萎缩状态仍将持续。柴汽比从2009年的2.07下降到2016年的1.37,成品油需求结构发生了很大转变。

参考观研天下发布《2017-2022年中国炼油工业行业市场发展现状及十三五投资策略研究报告》

图:我国部分炼化产品消费情况

图:我国柴油表观消费量及消费增速

图:我国汽油表观消费量及消费增速

新能源对成品油的替代趋势不可逆转,石油作为燃料的地位将逐渐削弱。从政策导向和技术发展趋势看,未来以天然气和电能为主的交通运输替代能源将快速发展。如果按照规划,到2020年国内电动汽车将超过500万辆,届时将替代1.5%的燃油。从中短期看,电动汽车对成品油需求的影响有限,但从长远看,新能源对油品的替代具有不可逆转的特点,这将对整个炼油行业形成很大冲击。

石油作为化工原料,仍有非常广阔的发展前景。从长远看,炼厂应该逐步将产品重心从成品油向化工品转移。因此,炼油企业需通过不断的技术创新和高附加值新材料的研发,加强化工产品的生产研发能力,为未来的可持续发展打下坚实基础。

三、销售网络受限

一直以来,地方炼厂更注重生产,而没有花更多精力去完善产业链布局,终端销售环节薄弱。大部分地炼企业的成品油不得不通过中石油、中石化的销售网络进行销售,导致地炼企业的利润空间被大幅压缩。在山东省境内,中石化、中石油分别拥有加油站2600余座、1000余座,民营加油站约6000座,地方炼厂自有加油站仅400余座。除京博石化拥有约200座自营加油站外,东明石化、万通石化各拥有70座左右,其余几家地炼只有零星加油站。未来地炼企业原油加工规模将不断增加,如果销售网络无法与生产规模相匹配,地炼企业的发展将面临新的瓶颈。

目前山东省石油化工有限公司牵头组建山东省地炼行业成品油销售终端品牌联盟,建立山东地炼行业自己的销售终端网络,以打通油源、加工、销售上下游完整的产业链,提高行业盈利能力。山东石化已经注册了“中安石油”品牌,民营加油站可以通过特许连锁、自由连锁等形式,加入中安石油品牌联盟,计划在三年内拥有2000座加油站,五年后数量达到6000座。通过整合山东约6000座民营加油站,山东石化计划在未来将“中安石油”品牌打造为“山东地炼成品油销售终端联盟”。

图:2014 年山东省加油站构成

四、油品升级成短板我国油品升级

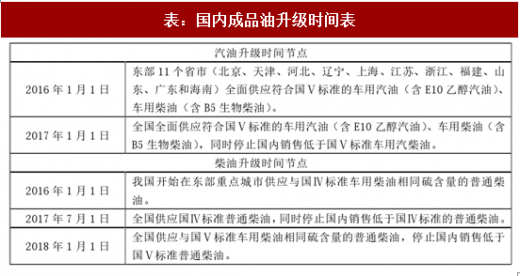

目前的发展趋势主要是对环保指标的控制,可概括为“降硫提质”。高品质成品油加工技术主要包括:脱硫装置升级、碳四深加工制取清洁组分、重整制取清洁组分、加氢裂化。

中石油等主流炼厂主要通过上马加氢裂化装置,以及原油预加氢等方式来解决国五柴油升级问题。但加氢装置投资大,地炼企业上马加氢装置较少。据统计,2015年底,山东地区40家主要地炼企业中,具备国四汽油生产能力的企业为24家,占比60%;具备国五汽油生产能力的企业为11家,占比28%;具备国四柴油生产能力的企业为23%,占比58%;具备国五柴油生产能力的企业仅6家,占比仅15%。

2015年发改委等7部门联合印发了《加快成品油质量升级工作方案》。方案规定,从2017年1月1日起,全国范围内将全面使用国V标准的车用汽油和车用柴油,同时停止销售低于国V标准的车用汽柴油。从2018年 1月1日起,全国范围内将使用国V标准的普通柴油,同时停止销售低于国V标准的普通柴油。

表:国内成品油升级时间表

国内成品油升级时间紧迫,留给地炼企业的时间已经不多。那些无法及时进行技术升级的地炼企业,将逐渐被挤出成品油市场。

五、资金短缺

炼油行业具有明显的资本密集型特征,项目投资规模大。技术升级、装置更新,使得炼油企业面临持续的资本支出。与石化巨头相比,地炼企业通常规模较小,资金实力较弱,部分企业资产负债率超过80%,现金流吃紧。

如果地炼企业无法改善自身的盈利能力,或者从外部获得融资,其必然在技术升级过程中处于落后的位置,面临被行业淘汰的风险。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。