一、供需平衡表

1、煤炭供需平衡表

根据在建矿井投产进度,我们预测 2017-2018 年全国原煤产量增速为 5.4%、1.5%; 2017-2018 年进口量增速为 12%、1%。

经过测算,我们认为,2018 年煤炭市场的供需格局依旧处于紧平衡的状态,供需缺口有进一步扩大的趋势。

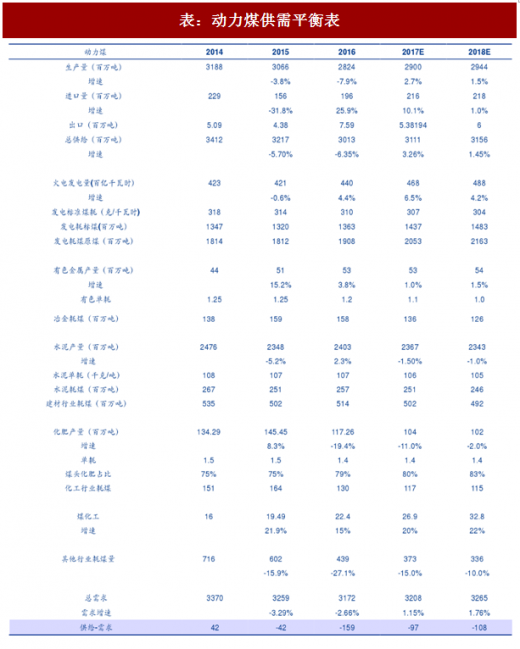

2、动力煤供需平衡表

主要假设: 2017-2018 年全国动力煤产量增速为 2.7%、1.5%; 2017-2018 年全国动力煤煤进口量增速为 10%、1%; 火电发电量 2017-2018 年增速分别为 6.5%、4.2%,发电单耗为 307 克/千瓦时、304 克/千瓦时; 十种有色金属 2017-2018 年产量增速分别为 1%、1.5%,生铁单耗为 1.1、1; 水泥 2017-2018 年产量增速分别为-1.5%、-1%,单耗分别为 106、105 化肥 2017-2018 年产量增速分别为-11%、-2%,单耗均为 1.4; 煤化工 2017-2018 年耗煤增速分别为 20%、22%。

经测算,2018 年动力煤总供应量约为 31.56 亿吨,增速 1.45%;总需求量约为 32.65 亿吨,较 2017 年增长约 1.76%,供需缺口 1.08 亿吨,较 2017 年的 9700 万吨有所扩大。供应不足的局面难改。

3、炼焦煤供需平衡表

主要假设: 2017-2018 年全国炼焦精煤产量增速为2017-2018 年全国炼焦精煤进口量增速为2017-2018 年全国焦炭产量增速为2%、20%-1.5%、1%0.8%; 、1%; ,焦炭单耗为1.2;

经测算,2018 年炼焦煤总需求量为 5.36 亿吨,较 2017 年增长 1%。我们认为 2018 年炼焦煤供应依旧偏紧,供需缺口扩大,炼焦煤的稀缺性得到增强。

二、煤价中枢有望继续抬升

动力煤方面,根据上文供需平衡表测算,2018 年动力煤市场依旧维持供需紧平衡的格局,且供需缺口进一步扩大,我们认为动力煤的价格中枢有望继续抬升,预计将达到 650 元/吨,较 2017 年上涨约 2.44%。

参考观研天下发布《2018-2023中国煤炭产业市场发展现状调查与未来发展方向研究报告》

供给端难以放量。首先,超产情况下,2017 年煤炭供给仍是紧平衡。如果年化月度产量数据,今年产量已经超出全国现有的实际 34-35 亿吨的产能,例如今年 6 月单月煤炭产量超 3 亿吨,年化产能约 36 亿吨,因此,1)可能有些联合试运转产能已经贡献了产量,2)如章节 2.2 中所讨论的,2017 年批复的减量置换产能项目基本为超产能产能合法化,对供给总量而言难以贡献产量增量。其次,2018 年几乎没有新建产能。在“去产能”的大背景下,产能的减少仍是大趋势,即便我们认为煤炭行业的供给侧改革已经成功,国家对改革成果的持维持态度,不会大规模放开新建产能的批复。最后,煤炭企业对产能扩张的意愿不强。据调研了解,目前煤炭企业并无强烈的扩张产能的意愿,摆在煤炭企业面前的首要任务是修复资产负债表。其次,对很多煤炭企业来说,购买产能置换指标核增产能较新建矿井而言投入更少,更经济。而减量置换并不会增加总产能,也难言绝对产量增量。

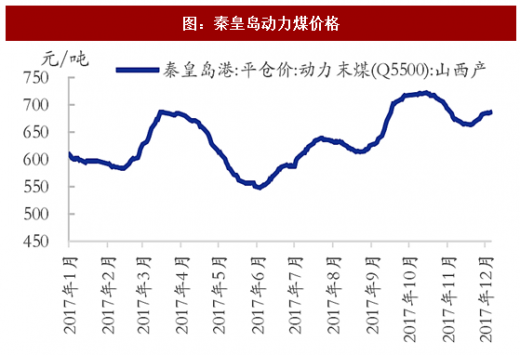

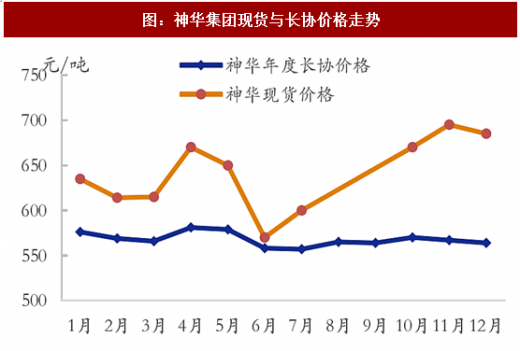

需求并不悲观。我们认为下游的主要增长点来自火电与煤化工。火力发电方面,1)今年火电略超预期,虽然有水电偏枯的因素,但下半年来水量增加后火电发电量增速依旧没有受到太大的冲击。即便明年上半年仍是水电大年,我们也认为火电发电量增速有望维持 2016 年水平。2)目前“电代煤、气代煤”呼声较高,但由于我国天然气资源禀赋不足,“电代煤” 或将成为主力,反而利好电煤需求。煤化工方面,自环评放开后,新型煤化工项目陆续投产,带动新的煤炭需求。以神华宁煤二期煤质油项目为例,从 3 月合成氨装置投产开始,宁夏地区七大电力企业呼吁降低煤价,据第一时间新闻报道,今冬宁家依旧处于缺煤的状态。间接说明煤化工的扩张增加了煤炭的需求。 政策干预导致价格剧烈波动的概率不大。动力煤价格受政策端干预较大,主要原因是考虑到下游电厂的承受能力。但长协机制推出后,下游电厂的盈利较 2016 年大幅好转。秦皇岛 Q5500 动力煤 2017 年基本 548 元-722 元之间波动,波动幅度近 200 元,神华现货价波动幅度 155 元,而长协价格的波动范围仅 20 元,且长协价格远低于现货价格,处于发改委规定的绿色区间内。在此区间内,电厂可获利,故没有政策打压。除长协煤以外,现货煤则由市场定价,因不涉及民生,现货价弹性较高。在专供电厂的长协煤切割掉部分市场之后,库存较低的背景下,现货煤更为紧俏,价格易涨难跌。

炼焦煤方面,2018 年的炼焦煤稀缺性加强,我们认为炼焦煤的价格中枢有望继续抬升,预计京唐港主焦煤价格将达到1700元/吨,较2017年上涨约9.54%。

进口煤价格优势消失,稀缺性加强。与动力煤不同,我国炼焦煤自身产量不足,需要依赖进口。据煤炭资源网数据,2016 年炼焦精煤进口量 5920 万吨,占总消费量的 11.36%。首先,与动力煤类似,供给端多为减量置换的超产产能合法化,难有增量。其次,海外焦煤价格上涨,并有超过国内煤价的趋势。究其主因,主要是由于受打击地条钢的边际影响,我国钢铁出口量锐减,这部分需求需要有国外自身弥补,国外钢铁产量增加,带动国际焦煤价格升高。叠加限产后需求集中释放,价格有望创新高。

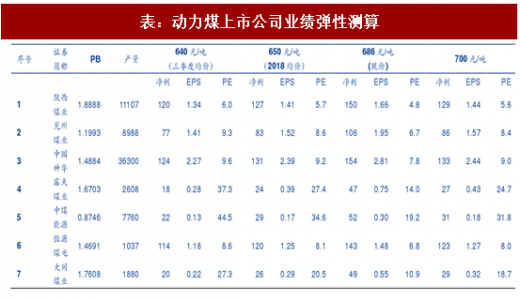

三、上市公司业绩弹性测算

上市公司业绩弹性测算如下:不考虑企业产量增加,仅考虑均价由今年均价上涨到明年预计值,则各公司业绩均有较大增长。

注:精煤产量为2018年预测值(除去自用煤),价格均为京唐港山西产主焦煤库提价;净利为吨煤税后净利。

注:产量为2018年预测值(除去自用煤),价格均为京唐港山西产主焦煤库提价;净利为吨煤税后净利。

1、煤炭供需平衡表

根据在建矿井投产进度,我们预测 2017-2018 年全国原煤产量增速为 5.4%、1.5%; 2017-2018 年进口量增速为 12%、1%。

经过测算,我们认为,2018 年煤炭市场的供需格局依旧处于紧平衡的状态,供需缺口有进一步扩大的趋势。

表:煤炭供需平衡表

2、动力煤供需平衡表

主要假设: 2017-2018 年全国动力煤产量增速为 2.7%、1.5%; 2017-2018 年全国动力煤煤进口量增速为 10%、1%; 火电发电量 2017-2018 年增速分别为 6.5%、4.2%,发电单耗为 307 克/千瓦时、304 克/千瓦时; 十种有色金属 2017-2018 年产量增速分别为 1%、1.5%,生铁单耗为 1.1、1; 水泥 2017-2018 年产量增速分别为-1.5%、-1%,单耗分别为 106、105 化肥 2017-2018 年产量增速分别为-11%、-2%,单耗均为 1.4; 煤化工 2017-2018 年耗煤增速分别为 20%、22%。

经测算,2018 年动力煤总供应量约为 31.56 亿吨,增速 1.45%;总需求量约为 32.65 亿吨,较 2017 年增长约 1.76%,供需缺口 1.08 亿吨,较 2017 年的 9700 万吨有所扩大。供应不足的局面难改。

表:动力煤供需平衡表

3、炼焦煤供需平衡表

主要假设: 2017-2018 年全国炼焦精煤产量增速为2017-2018 年全国炼焦精煤进口量增速为2017-2018 年全国焦炭产量增速为2%、20%-1.5%、1%0.8%; 、1%; ,焦炭单耗为1.2;

经测算,2018 年炼焦煤总需求量为 5.36 亿吨,较 2017 年增长 1%。我们认为 2018 年炼焦煤供应依旧偏紧,供需缺口扩大,炼焦煤的稀缺性得到增强。

表:炼焦煤供需平衡表

二、煤价中枢有望继续抬升

动力煤方面,根据上文供需平衡表测算,2018 年动力煤市场依旧维持供需紧平衡的格局,且供需缺口进一步扩大,我们认为动力煤的价格中枢有望继续抬升,预计将达到 650 元/吨,较 2017 年上涨约 2.44%。

参考观研天下发布《2018-2023中国煤炭产业市场发展现状调查与未来发展方向研究报告》

供给端难以放量。首先,超产情况下,2017 年煤炭供给仍是紧平衡。如果年化月度产量数据,今年产量已经超出全国现有的实际 34-35 亿吨的产能,例如今年 6 月单月煤炭产量超 3 亿吨,年化产能约 36 亿吨,因此,1)可能有些联合试运转产能已经贡献了产量,2)如章节 2.2 中所讨论的,2017 年批复的减量置换产能项目基本为超产能产能合法化,对供给总量而言难以贡献产量增量。其次,2018 年几乎没有新建产能。在“去产能”的大背景下,产能的减少仍是大趋势,即便我们认为煤炭行业的供给侧改革已经成功,国家对改革成果的持维持态度,不会大规模放开新建产能的批复。最后,煤炭企业对产能扩张的意愿不强。据调研了解,目前煤炭企业并无强烈的扩张产能的意愿,摆在煤炭企业面前的首要任务是修复资产负债表。其次,对很多煤炭企业来说,购买产能置换指标核增产能较新建矿井而言投入更少,更经济。而减量置换并不会增加总产能,也难言绝对产量增量。

需求并不悲观。我们认为下游的主要增长点来自火电与煤化工。火力发电方面,1)今年火电略超预期,虽然有水电偏枯的因素,但下半年来水量增加后火电发电量增速依旧没有受到太大的冲击。即便明年上半年仍是水电大年,我们也认为火电发电量增速有望维持 2016 年水平。2)目前“电代煤、气代煤”呼声较高,但由于我国天然气资源禀赋不足,“电代煤” 或将成为主力,反而利好电煤需求。煤化工方面,自环评放开后,新型煤化工项目陆续投产,带动新的煤炭需求。以神华宁煤二期煤质油项目为例,从 3 月合成氨装置投产开始,宁夏地区七大电力企业呼吁降低煤价,据第一时间新闻报道,今冬宁家依旧处于缺煤的状态。间接说明煤化工的扩张增加了煤炭的需求。 政策干预导致价格剧烈波动的概率不大。动力煤价格受政策端干预较大,主要原因是考虑到下游电厂的承受能力。但长协机制推出后,下游电厂的盈利较 2016 年大幅好转。秦皇岛 Q5500 动力煤 2017 年基本 548 元-722 元之间波动,波动幅度近 200 元,神华现货价波动幅度 155 元,而长协价格的波动范围仅 20 元,且长协价格远低于现货价格,处于发改委规定的绿色区间内。在此区间内,电厂可获利,故没有政策打压。除长协煤以外,现货煤则由市场定价,因不涉及民生,现货价弹性较高。在专供电厂的长协煤切割掉部分市场之后,库存较低的背景下,现货煤更为紧俏,价格易涨难跌。

图:秦皇岛动力煤价格

图:神华集团现货与长协价格走势

炼焦煤方面,2018 年的炼焦煤稀缺性加强,我们认为炼焦煤的价格中枢有望继续抬升,预计京唐港主焦煤价格将达到1700元/吨,较2017年上涨约9.54%。

进口煤价格优势消失,稀缺性加强。与动力煤不同,我国炼焦煤自身产量不足,需要依赖进口。据煤炭资源网数据,2016 年炼焦精煤进口量 5920 万吨,占总消费量的 11.36%。首先,与动力煤类似,供给端多为减量置换的超产产能合法化,难有增量。其次,海外焦煤价格上涨,并有超过国内煤价的趋势。究其主因,主要是由于受打击地条钢的边际影响,我国钢铁出口量锐减,这部分需求需要有国外自身弥补,国外钢铁产量增加,带动国际焦煤价格升高。叠加限产后需求集中释放,价格有望创新高。

三、上市公司业绩弹性测算

上市公司业绩弹性测算如下:不考虑企业产量增加,仅考虑均价由今年均价上涨到明年预计值,则各公司业绩均有较大增长。

表:炼焦煤上市公司业绩弹性测算

注:精煤产量为2018年预测值(除去自用煤),价格均为京唐港山西产主焦煤库提价;净利为吨煤税后净利。

表:动力煤上市公司业绩弹性测算

注:产量为2018年预测值(除去自用煤),价格均为京唐港山西产主焦煤库提价;净利为吨煤税后净利。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。