1、原因一:成本端受原材料价格支持,化工品价格上涨

化工品的原材料来源追溯到最上游,其实并不复杂,主要来源可以分为原油、煤炭、天然气三个主线,其中,又以石油化工和煤化工的产业链最长最大。

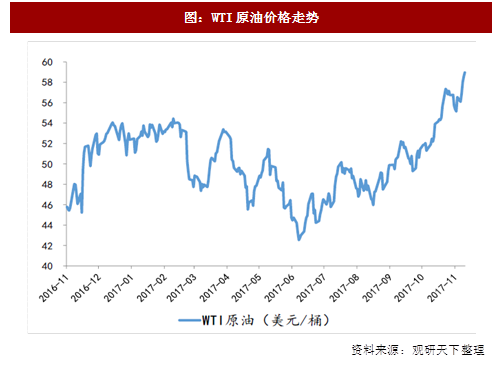

原油方面,2016年11月石油输出国组织(OPEC)和其他产油国达成减产协议,决定在2017年1月到6月期间减产原油180万桶/日,受协议影响,原油价格持续回暖。2017年5月25日经过商议,协议又将延长9个月至2018年3月,而近期又受沙特反腐风暴以及OPEC宣称或将再次延长减产协议等消息的影响,原油价格一路走高,截止本报告完成日期附近,WTI原油价格以及布伦特原油价格已经达到59美元/桶和64美元/桶左右。目前来看,原油价格继续上涨的预期依然强烈,未来,原油价格若持续稳中有升,将对石油化工产业链相关化工品价格的继续上涨形成有效支撑。

煤炭方面,作为国家供给侧改革政策中重要品种,2017年至今,煤炭供给侧改革已经取得了显著效果,实际去产能情况已经超过年初制定的1.5亿吨目标。受此影响,煤炭供需逐渐趋于平衡,价格逐渐回暖,动力煤价格目前已经稳定在600元/吨以上。我们认为,未来煤炭行业的集中度将继续提高,中小产能的复产将受政策压制直至完全退出。促使煤炭行业健康有序发展将是国家长期的目标,将不再允许产能严重过剩的情况再次出现,煤炭价格的稳定将有利于煤化工产业链相关产品的价格稳定,减少波动。

天然气方面,一般来说,天然气本身作为一种清洁能源,在煤改气等政策的驱动下,国内市场的主要看点还是需求量的逐渐增加。目前,国内有企业正在逐步上马丙烷脱氢项目,作为丙烯、聚丙烯的原材料,我们也把天然气归类为化工品原材料的一个主线。

参考观研天下发布《2018-2023年中国精细化工产业市场竞争现状调查与未来发展方向研究报告》

2、原因二:行业进入去产能阶段,供需格局改善致产品价格上涨

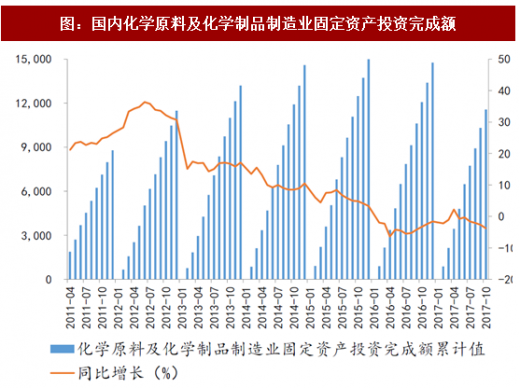

自从2011-2012年期间化工行业达到固定资产投资高峰期后,化学原料及化学制品制造业固定资产投资完成额的增速逐渐放缓,2016年甚至出现负增长,表明化工行业已过固定资产投资的高峰期,行业进入去杠杆、去产能阶段,化工行业整体供需格局愈发有序,这也是本轮化工品行情上涨的主要原因之一。例如在涤纶长丝行业中,技术更加先进,成本更低的熔体纺丝法产能已经几乎淘汰了较为落后的切片法产能,此外,尿素行业也计划在十三五期间淘汰落后产能1300万吨,与此同时,制冷剂、粘胶、纯碱等行业产能也逐渐出清,产能过剩情况得到显著改善。

3、原因三:环保管制常态化,化工景气周期将延续

2015年颁布新环保法后,国内环保管制逐渐趋严,执法力度不断加大,2016年以来,中央已陆续派出四轮环保督察组,对全国31个省市和地区的企业环保情况进行了监督和检查,成果显著,前三批督察组全国问责总人数超过1万,许多不符合规定的产能被陆续关停,行业基本面改善,同时这也导致了本轮化工品价格的上涨行情。

此外,环保督查和政策高压下,化工企业入园政策正在加速推进,其中山东省拟规划保留化工园区155个,整顿撤销44个,并要求重点敏感区域内化工企业在2018年底前要“进区入园”,有危化品的企业必须进入专门的化工园区,同时新建化工企业必须“进区入园”,“进区入园”有一定门槛,长期来看,中小产能未来生存形势不容乐观,行业集中度有望进一步提高。

日前,环保部、发改委、工信部等多部委以及北京、天津、河北等省市共同印发《京津冀及周边地区2017-2018年秋冬季大气污染综合治理攻坚行动方案》,方案提出要在2017年10月至2018年3月期间,京津冀大气污染传输通道“2+26”城市PM2.5平均浓度同比下降15%以上,重污染天数同比下降15%以上,此方案一出将影响钢铁、有色、建材、化工、焦化等多个行业,我们预计未来化工企业开工率可能会受到影响,产品价格有望继续提升。

综合近期的一系列环保政策的制定和执行力度来看,本次国家对环保管制的重视和严格史无前例,因此,我们预计许多在本轮环保督查中被整治和关闭的落后中小产能将很难恢复,此轮化工品景气周期有望延续较长时间。

化工品的原材料来源追溯到最上游,其实并不复杂,主要来源可以分为原油、煤炭、天然气三个主线,其中,又以石油化工和煤化工的产业链最长最大。

原油方面,2016年11月石油输出国组织(OPEC)和其他产油国达成减产协议,决定在2017年1月到6月期间减产原油180万桶/日,受协议影响,原油价格持续回暖。2017年5月25日经过商议,协议又将延长9个月至2018年3月,而近期又受沙特反腐风暴以及OPEC宣称或将再次延长减产协议等消息的影响,原油价格一路走高,截止本报告完成日期附近,WTI原油价格以及布伦特原油价格已经达到59美元/桶和64美元/桶左右。目前来看,原油价格继续上涨的预期依然强烈,未来,原油价格若持续稳中有升,将对石油化工产业链相关化工品价格的继续上涨形成有效支撑。

煤炭方面,作为国家供给侧改革政策中重要品种,2017年至今,煤炭供给侧改革已经取得了显著效果,实际去产能情况已经超过年初制定的1.5亿吨目标。受此影响,煤炭供需逐渐趋于平衡,价格逐渐回暖,动力煤价格目前已经稳定在600元/吨以上。我们认为,未来煤炭行业的集中度将继续提高,中小产能的复产将受政策压制直至完全退出。促使煤炭行业健康有序发展将是国家长期的目标,将不再允许产能严重过剩的情况再次出现,煤炭价格的稳定将有利于煤化工产业链相关产品的价格稳定,减少波动。

天然气方面,一般来说,天然气本身作为一种清洁能源,在煤改气等政策的驱动下,国内市场的主要看点还是需求量的逐渐增加。目前,国内有企业正在逐步上马丙烷脱氢项目,作为丙烯、聚丙烯的原材料,我们也把天然气归类为化工品原材料的一个主线。

参考观研天下发布《2018-2023年中国精细化工产业市场竞争现状调查与未来发展方向研究报告》

图:WTI原油价格走势

图:布伦特原油价格走势

资料来源:观研天下整理

图:动力煤价格走势

资料来源:观研天下整理

图:天然气价格走势

资料来源:观研天下整理

2、原因二:行业进入去产能阶段,供需格局改善致产品价格上涨

自从2011-2012年期间化工行业达到固定资产投资高峰期后,化学原料及化学制品制造业固定资产投资完成额的增速逐渐放缓,2016年甚至出现负增长,表明化工行业已过固定资产投资的高峰期,行业进入去杠杆、去产能阶段,化工行业整体供需格局愈发有序,这也是本轮化工品行情上涨的主要原因之一。例如在涤纶长丝行业中,技术更加先进,成本更低的熔体纺丝法产能已经几乎淘汰了较为落后的切片法产能,此外,尿素行业也计划在十三五期间淘汰落后产能1300万吨,与此同时,制冷剂、粘胶、纯碱等行业产能也逐渐出清,产能过剩情况得到显著改善。

图:国内化学原料及化学制品制造业固定资产投资完成额

资料来源:观研天下整理

3、原因三:环保管制常态化,化工景气周期将延续

2015年颁布新环保法后,国内环保管制逐渐趋严,执法力度不断加大,2016年以来,中央已陆续派出四轮环保督察组,对全国31个省市和地区的企业环保情况进行了监督和检查,成果显著,前三批督察组全国问责总人数超过1万,许多不符合规定的产能被陆续关停,行业基本面改善,同时这也导致了本轮化工品价格的上涨行情。

此外,环保督查和政策高压下,化工企业入园政策正在加速推进,其中山东省拟规划保留化工园区155个,整顿撤销44个,并要求重点敏感区域内化工企业在2018年底前要“进区入园”,有危化品的企业必须进入专门的化工园区,同时新建化工企业必须“进区入园”,“进区入园”有一定门槛,长期来看,中小产能未来生存形势不容乐观,行业集中度有望进一步提高。

日前,环保部、发改委、工信部等多部委以及北京、天津、河北等省市共同印发《京津冀及周边地区2017-2018年秋冬季大气污染综合治理攻坚行动方案》,方案提出要在2017年10月至2018年3月期间,京津冀大气污染传输通道“2+26”城市PM2.5平均浓度同比下降15%以上,重污染天数同比下降15%以上,此方案一出将影响钢铁、有色、建材、化工、焦化等多个行业,我们预计未来化工企业开工率可能会受到影响,产品价格有望继续提升。

综合近期的一系列环保政策的制定和执行力度来看,本次国家对环保管制的重视和严格史无前例,因此,我们预计许多在本轮环保督查中被整治和关闭的落后中小产能将很难恢复,此轮化工品景气周期有望延续较长时间。

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。