广义上的陶瓷材料指的是普通陶瓷材料和特种陶瓷材料。普通陶瓷材料是采用天然原料如长石、粘土和石英等烧结而成,是典型的硅酸盐材料,主要组成元素是硅、铝、氧,这三种元素占地壳元素总量的90%,普通陶瓷来源丰富、成本低、工艺成熟;特种陶瓷材料是采用高纯度人工合成的原料,利用精密控制工艺成形烧结制成,一般具有某些特殊性能,以适应各种需要。根据其主要成分,有氧化物陶瓷、氮化物陶瓷、碳化物陶瓷、金属陶瓷等;特种陶瓷具有特殊的力学、光、声、电、磁、热等性能。

陶瓷材料种类繁多,应用广泛。

1、受消费电子和汽车工业需求带动,MLCC配方粉前景看好

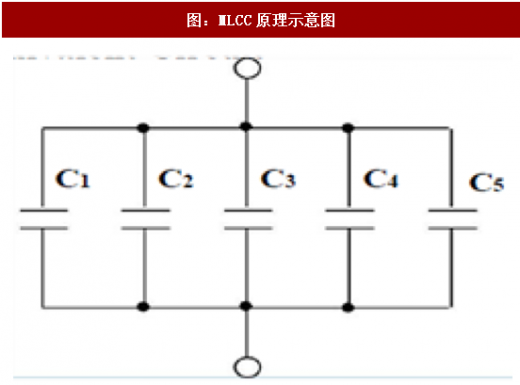

MLLC是多层陶瓷电容器,是世界上用量最大,发展最快的片式元件品种。MLCC诞生于上世纪60年代,由美国公司发明,后来被Murata、TDK、太阳诱电等日本公司迅速产业化并占领制高点。MLCC由陶瓷介质、内电极金属层和外电极金属层三部分组成,是由印好内电极的陶瓷介质膜片通过错位叠合,经过高温烧结得到芯片后在两端封上外电极,形成“独石”结构。MLCC是一种多层叠合结构,类似多个平板电容器并联形成的等效电路。

MLCC配方粉产业链的上游主要是原材料和能源行业,属于基础化工行业,和上游的关联性也主要体现在原料价格和采购成本上。从下游应用来看,由于MLCC具有体积大、比容小、低等效串联电阻、可靠性高等优点,能够顺应产品的小型化、轻量化、高性能和多功能的发展需求,被广泛应用于消费电子,汽车工业,数据传输,电子通讯等领域。因此,MLCC配方产业的规模和经济效益绝大多数

就MLCC在消费电子产品中的单机使用数量来看,手机,笔记本电脑和LCD/LED电视使用量最大,单台手机MLCC用量200-400只,单台笔记本电脑400-800只,单台LCD/LED彩色电视500-800只。

参考观研天下发布《2017-2022年中国陶瓷材料产业发展态势及发展规划分析报告》

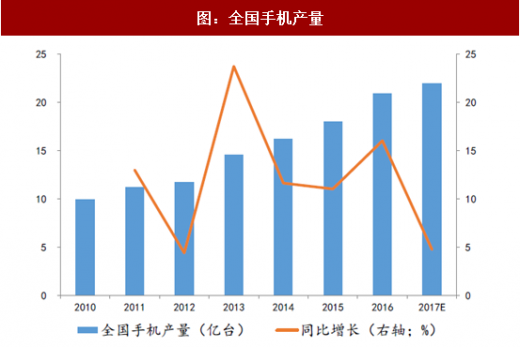

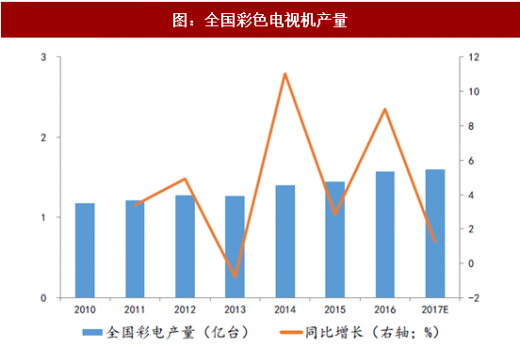

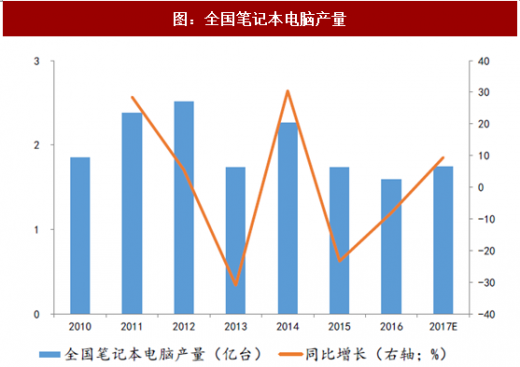

手机作为日常消费电子产品,市场增长较快,全国手机产量从2010年10亿台增长至2016年的21亿台,年均复合增长率达13.2%,17年上半年全国手机产量9.4亿台,预计全年产量有望超过20亿台,按单台手机MLCC用量200只计算,17年全国手机MLCC用量在4,000亿只左右。彩色电视机近3年产量维持在1.5亿台左右,按单台电视需要500只MLCC保守估计,预计17年全年彩电MLCC用量达750亿只。全国笔记本电脑产量呈现下行趋势,从2010年的2.39亿台跌落至2016年1.6亿台,17年上半年全国笔记本电脑产量0.82亿台,预计全年能够达到1.6亿台左右的产量,按单台笔记本电脑400只MLCC用量估计,17年全年MLCC用量达640亿只。最终我们预计,就手机,LCD/LED彩电和笔记本电脑三个产品市场而言,17年全年国内MLCC用量将达到5,390亿只,以0.03元/个价格计算,市场空间超过160亿元。

但是近年来,MLCC在消费电子市场的应用遭遇利润“红海”,毛利率逐年下跌,已经处于较低水平,以日本TDK为代表的厂商开始纷纷转攻车用MLCC产品业务,车用MLCC产品对耐高温、可靠性、抗震等性能要求更高,属于高端产品,附加值更高,是未来MLCC应用市场的新趋势。

在国家对新能源汽车发展的大力支持下,近年来我国新能源汽车产量呈现爆发式增长,2014年全年新能源汽车产量仅8.4万辆,不足当年汽车总产量的千分之四,2016年新能源汽车产量达到51.7万辆,占当年汽车总产量的1.8%,较14年增长超5倍,未来随着电池技术进一步发展,新能源汽车产量还将继续保持较快速度增长。

新能源汽车行业高度景气必将带动汽车电子工业的发展,目前,传统紧凑型和中高档轿车中汽车电子成本占整车比例分别为15%和28%,而混合动力轿车和纯电动轿车则达到了47%和65%。由于目前新能源汽车占比较少,这里我们仅以国内16年汽车产量2,812万辆为例计算MLCC用量,按平均单车配量3,000个,16年全年国内车用MLCC需求量可达843.6亿只,再以平均每只0.05元计算,国内车用MLCC市场将超过42亿元,同时,随着未来汽车新能源化以及智能化的进一步普及,市场空间还将进一步扩大。因此,受益于终端应用广阔的市场空间,作为MLCC产品上游的配方粉行业也将继续享受行业红利。

陶瓷材料种类繁多,应用广泛。

1、受消费电子和汽车工业需求带动,MLCC配方粉前景看好

MLLC是多层陶瓷电容器,是世界上用量最大,发展最快的片式元件品种。MLCC诞生于上世纪60年代,由美国公司发明,后来被Murata、TDK、太阳诱电等日本公司迅速产业化并占领制高点。MLCC由陶瓷介质、内电极金属层和外电极金属层三部分组成,是由印好内电极的陶瓷介质膜片通过错位叠合,经过高温烧结得到芯片后在两端封上外电极,形成“独石”结构。MLCC是一种多层叠合结构,类似多个平板电容器并联形成的等效电路。

图:MLCC结构示意图

图:MLCC原理示意图

资料来源:观研天下整理

MLCC配方粉产业链的上游主要是原材料和能源行业,属于基础化工行业,和上游的关联性也主要体现在原料价格和采购成本上。从下游应用来看,由于MLCC具有体积大、比容小、低等效串联电阻、可靠性高等优点,能够顺应产品的小型化、轻量化、高性能和多功能的发展需求,被广泛应用于消费电子,汽车工业,数据传输,电子通讯等领域。因此,MLCC配方产业的规模和经济效益绝大多数

图:MLCC配方粉产业链

资料来源:观研天下整理

就MLCC在消费电子产品中的单机使用数量来看,手机,笔记本电脑和LCD/LED电视使用量最大,单台手机MLCC用量200-400只,单台笔记本电脑400-800只,单台LCD/LED彩色电视500-800只。

参考观研天下发布《2017-2022年中国陶瓷材料产业发展态势及发展规划分析报告》

手机作为日常消费电子产品,市场增长较快,全国手机产量从2010年10亿台增长至2016年的21亿台,年均复合增长率达13.2%,17年上半年全国手机产量9.4亿台,预计全年产量有望超过20亿台,按单台手机MLCC用量200只计算,17年全国手机MLCC用量在4,000亿只左右。彩色电视机近3年产量维持在1.5亿台左右,按单台电视需要500只MLCC保守估计,预计17年全年彩电MLCC用量达750亿只。全国笔记本电脑产量呈现下行趋势,从2010年的2.39亿台跌落至2016年1.6亿台,17年上半年全国笔记本电脑产量0.82亿台,预计全年能够达到1.6亿台左右的产量,按单台笔记本电脑400只MLCC用量估计,17年全年MLCC用量达640亿只。最终我们预计,就手机,LCD/LED彩电和笔记本电脑三个产品市场而言,17年全年国内MLCC用量将达到5,390亿只,以0.03元/个价格计算,市场空间超过160亿元。

但是近年来,MLCC在消费电子市场的应用遭遇利润“红海”,毛利率逐年下跌,已经处于较低水平,以日本TDK为代表的厂商开始纷纷转攻车用MLCC产品业务,车用MLCC产品对耐高温、可靠性、抗震等性能要求更高,属于高端产品,附加值更高,是未来MLCC应用市场的新趋势。

图:全国手机产量

资料来源:观研天下整理

图:全国彩色电视机产量

资料来源:观研天下整理

图:全国笔记本电脑产量

资料来源:观研天下整理

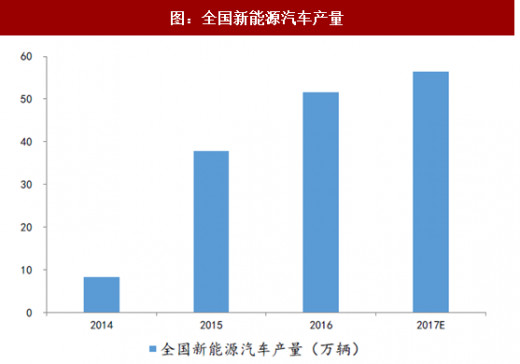

图:全国新能源汽车产量

资料来源:观研天下整理

在国家对新能源汽车发展的大力支持下,近年来我国新能源汽车产量呈现爆发式增长,2014年全年新能源汽车产量仅8.4万辆,不足当年汽车总产量的千分之四,2016年新能源汽车产量达到51.7万辆,占当年汽车总产量的1.8%,较14年增长超5倍,未来随着电池技术进一步发展,新能源汽车产量还将继续保持较快速度增长。

新能源汽车行业高度景气必将带动汽车电子工业的发展,目前,传统紧凑型和中高档轿车中汽车电子成本占整车比例分别为15%和28%,而混合动力轿车和纯电动轿车则达到了47%和65%。由于目前新能源汽车占比较少,这里我们仅以国内16年汽车产量2,812万辆为例计算MLCC用量,按平均单车配量3,000个,16年全年国内车用MLCC需求量可达843.6亿只,再以平均每只0.05元计算,国内车用MLCC市场将超过42亿元,同时,随着未来汽车新能源化以及智能化的进一步普及,市场空间还将进一步扩大。因此,受益于终端应用广阔的市场空间,作为MLCC产品上游的配方粉行业也将继续享受行业红利。

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。