一、LCD光刻胶加速进口替代

我国LCD光刻胶高度依赖进口。全球范围内,LCD光刻胶占据所有光刻胶品种26.6%的市场份额,而我国LCD光刻胶的产值仅占所有光刻胶种类的2.7%左右。由于LCD光刻胶行业技术壁垒高,市场主要由日本及韩国的厂商垄断,如JSR、LG化学、TOK、CHEIL等。我国内资企业在该领域也已起步,目前北京科华、苏州瑞红等可以生产一些彩色光刻胶,上海新阳拟设立韩国子公司涉足黑色光刻胶领域。

我国内资企业积极进军LCD光刻胶领域,有望加速进口替代。

(1)苏州瑞红领跑国内高端LCD光刻胶。苏州瑞红是晶瑞股份控股子公司,具有二十多年光刻胶研发、生产和销售历史,承接多项国家研发项目,是国内微电子化学品行业最大的专业工厂之一。目前公司不仅具有TN/STN-LCD光刻胶产品,还同时拥有高端的TFT-LCD光刻胶产品,可谓是国内该领域的领头羊。

(2)飞凯材料深入挖掘LCD光刻胶高端产品。目前公司重点开发TFT-LCD光刻胶,2017年半年报披露已投入资金3,985.2万元。该产品目前正在认证中,未来进口替代值得期待。

(3)容大感光积极进军LCD光刻胶领域。目前公司拥有年产50吨光刻胶产能,产品主要是LED、TN/STN-LCD光刻胶。公司募投年产1,000吨光刻胶材料及其配套化学品项目,包括年产700吨光刻胶和300吨配套化学品。公司产品市场定位于国内平板显示、集成电路、分立器件、触摸屏等领域。根据披露的规划,预期募投项目2018年试运行,2019年达产,目前公司已与多家客户达成产品试用意向。

二、国内LCD面板产能扩增,光刻胶市场规模持续增长

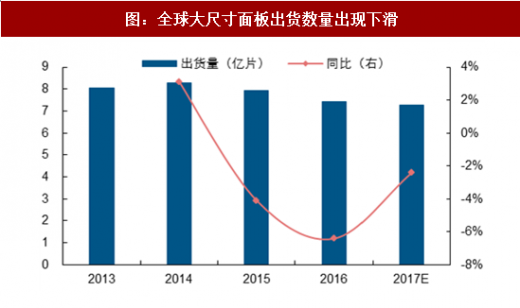

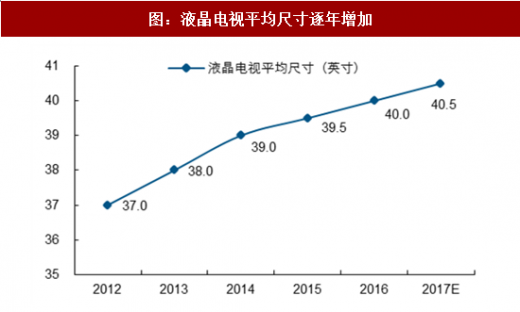

全球LCD面板出货面积持续增长。根据中国报告网搜集的的数据显示,由于终端需求疲弱,近三年全球大尺寸LCD面板出货量持续下滑。然而受益于LCD面板的大尺寸化应用趋势,全球LCD面板的出货面积保持上升趋势,2016年达到1.7亿平方米,同比增长4.6%。未来几年终端消费市场会引导全球面板市场持续朝着大尺寸化的方向发展,LCD面板出货面积有望继续保持增长,全球LCD光刻胶需求量也将进一步增加,未来几年全球LCD光刻胶的需求增速为4%~6%。

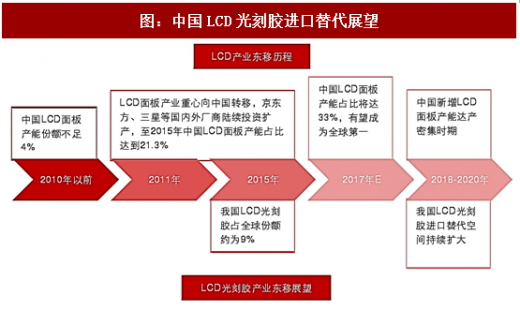

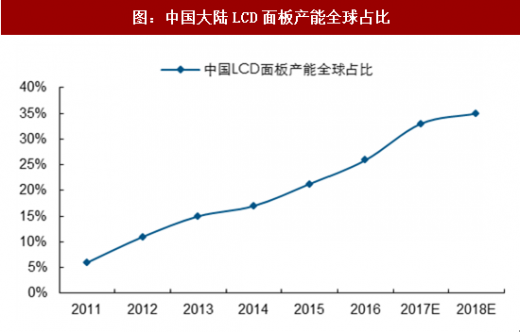

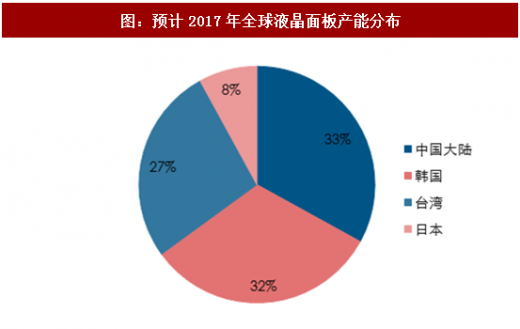

大陆打破三足鼎立局面,LCD面板产能占比不断提升。全球LCD面板产能分布曾一度维持“日本、韩国、台湾地区三足鼎立”格局,大陆产能占比极低。2003年后,中国内地才开始大规模建设TFT-LCD生产线。2005年京东方在北京亦庄的5代线实现量产,结束了我国自主生产液晶显示屏零时代;至2009年,内地已经量产液晶面板的厂家主要有京东方、上广电、龙腾和深超光电4家,产能约占全球总产能的4%。近年来,由于我国液晶面板市场需求持续领跑全球,再叠加我国面板生产技术取得巨大突破,全球LCD面板产业不断向中国转移。IHS数据显示,我国LCD面板产能全球占比持续快速提升,2016年已接近26%,2017年将达到33%,我国有望超越韩国成为全球第一的LCD面板生产基地。

参考观研天下发布《2017-2022年中国光刻胶行业发展现状及十三五发展态势预测报告》

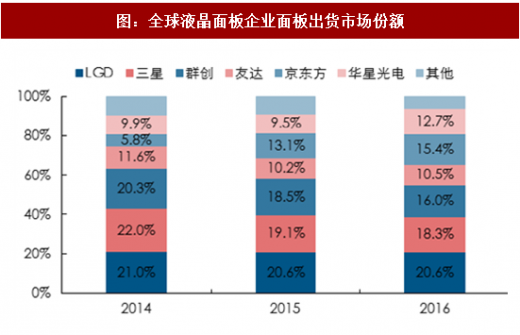

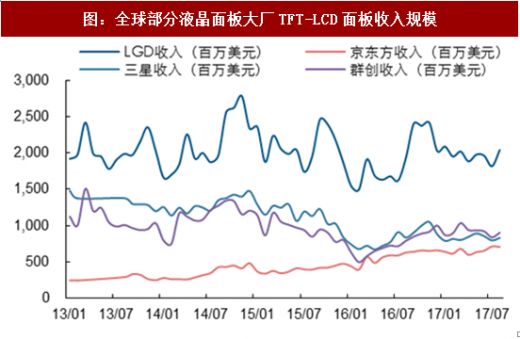

大陆企业进入LCD面板领跑集团。从LCD面板各企业出货情况来看,据OFweek报道,2016年全球面板市场份额前六厂商分别为LGD、三星、群创、京东方、华星光电和友达,大陆企业已逐步进入领跑集团。大陆企业如京东方的营业收入逐年上升,有赶超群创和三星的趋势。

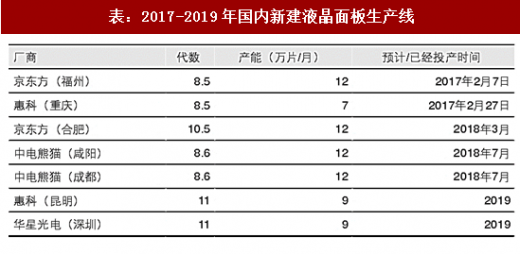

国内LCD面板产能集中扩增,LCD光刻胶进口替代规模巨大。根据薄化产业研究统计资料,2016年我国LCD面板年产能为5,772万平方米,预计2017-2019年年产能分别为6,598万平方米、8,478万平方米和10,950万平方米,增速分别为14.3%、28.5%和29.2%。根据晶瑞股份招股说明书,2015年中国LCD光刻胶市场规模约为11.1~12.5亿元。未来随着新增LCD面板产能的不断释放,我国LCD光刻胶需求量将快速提升。

我国LCD光刻胶高度依赖进口。全球范围内,LCD光刻胶占据所有光刻胶品种26.6%的市场份额,而我国LCD光刻胶的产值仅占所有光刻胶种类的2.7%左右。由于LCD光刻胶行业技术壁垒高,市场主要由日本及韩国的厂商垄断,如JSR、LG化学、TOK、CHEIL等。我国内资企业在该领域也已起步,目前北京科华、苏州瑞红等可以生产一些彩色光刻胶,上海新阳拟设立韩国子公司涉足黑色光刻胶领域。

表:LCD光刻胶主要供应商及市占率

我国内资企业积极进军LCD光刻胶领域,有望加速进口替代。

(1)苏州瑞红领跑国内高端LCD光刻胶。苏州瑞红是晶瑞股份控股子公司,具有二十多年光刻胶研发、生产和销售历史,承接多项国家研发项目,是国内微电子化学品行业最大的专业工厂之一。目前公司不仅具有TN/STN-LCD光刻胶产品,还同时拥有高端的TFT-LCD光刻胶产品,可谓是国内该领域的领头羊。

(2)飞凯材料深入挖掘LCD光刻胶高端产品。目前公司重点开发TFT-LCD光刻胶,2017年半年报披露已投入资金3,985.2万元。该产品目前正在认证中,未来进口替代值得期待。

(3)容大感光积极进军LCD光刻胶领域。目前公司拥有年产50吨光刻胶产能,产品主要是LED、TN/STN-LCD光刻胶。公司募投年产1,000吨光刻胶材料及其配套化学品项目,包括年产700吨光刻胶和300吨配套化学品。公司产品市场定位于国内平板显示、集成电路、分立器件、触摸屏等领域。根据披露的规划,预期募投项目2018年试运行,2019年达产,目前公司已与多家客户达成产品试用意向。

图:中国LCD光刻胶进口替代展望

二、国内LCD面板产能扩增,光刻胶市场规模持续增长

全球LCD面板出货面积持续增长。根据中国报告网搜集的的数据显示,由于终端需求疲弱,近三年全球大尺寸LCD面板出货量持续下滑。然而受益于LCD面板的大尺寸化应用趋势,全球LCD面板的出货面积保持上升趋势,2016年达到1.7亿平方米,同比增长4.6%。未来几年终端消费市场会引导全球面板市场持续朝着大尺寸化的方向发展,LCD面板出货面积有望继续保持增长,全球LCD光刻胶需求量也将进一步增加,未来几年全球LCD光刻胶的需求增速为4%~6%。

图:全球大尺寸面板出货数量出现下滑

图:液晶电视平均尺寸逐年增加

图:全球LCD面板出货面积保持增长

大陆打破三足鼎立局面,LCD面板产能占比不断提升。全球LCD面板产能分布曾一度维持“日本、韩国、台湾地区三足鼎立”格局,大陆产能占比极低。2003年后,中国内地才开始大规模建设TFT-LCD生产线。2005年京东方在北京亦庄的5代线实现量产,结束了我国自主生产液晶显示屏零时代;至2009年,内地已经量产液晶面板的厂家主要有京东方、上广电、龙腾和深超光电4家,产能约占全球总产能的4%。近年来,由于我国液晶面板市场需求持续领跑全球,再叠加我国面板生产技术取得巨大突破,全球LCD面板产业不断向中国转移。IHS数据显示,我国LCD面板产能全球占比持续快速提升,2016年已接近26%,2017年将达到33%,我国有望超越韩国成为全球第一的LCD面板生产基地。

参考观研天下发布《2017-2022年中国光刻胶行业发展现状及十三五发展态势预测报告》

图:中国大陆LCD面板产能全球占比

图:预计2017年全球液晶面板产能分布

大陆企业进入LCD面板领跑集团。从LCD面板各企业出货情况来看,据OFweek报道,2016年全球面板市场份额前六厂商分别为LGD、三星、群创、京东方、华星光电和友达,大陆企业已逐步进入领跑集团。大陆企业如京东方的营业收入逐年上升,有赶超群创和三星的趋势。

图:全球液晶面板企业面板出货市场份额

图:全球部分液晶面板大厂TFT-LCD面板收入规模

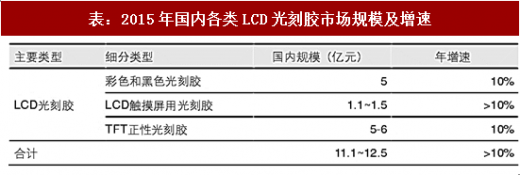

国内LCD面板产能集中扩增,LCD光刻胶进口替代规模巨大。根据薄化产业研究统计资料,2016年我国LCD面板年产能为5,772万平方米,预计2017-2019年年产能分别为6,598万平方米、8,478万平方米和10,950万平方米,增速分别为14.3%、28.5%和29.2%。根据晶瑞股份招股说明书,2015年中国LCD光刻胶市场规模约为11.1~12.5亿元。未来随着新增LCD面板产能的不断释放,我国LCD光刻胶需求量将快速提升。

表:2017-2019年国内新建液晶面板生产线

表:2015年国内各类LCD光刻胶市场规模及增速

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。