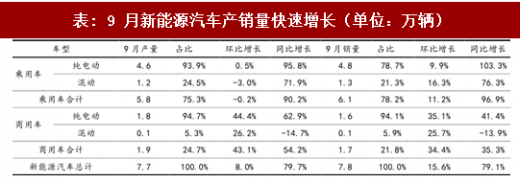

1. 9 月新能源汽车产销环比稳增,乘用车拉动明显

2017年9月新能源乘用车销量达6.1万辆(占新能源汽车销量的78.2%),环比增长11.2%,同比增长96.9%。其中纯电动乘用车实现了4.8万的销量,环比增长9.9%,同比增长103.3%,增长态势不减。而混合动力乘用车本月销量为1.3万辆,环比增长16.3%,同比增长76.3%,占同期新能源乘用车销量的21.3%,占比提升了1.3个百分点。乘用车作为新能源汽车销量主力地位不改,9月A00车型持续引燃市场,我们认为10月至年底乘用车将进入传统的产销旺季,电动乘用车销量将保持较快增速。

参考中国报告网发布《2018-2023年中国新能源汽车产业市场运营规模现状与投资前景规划预测报告》

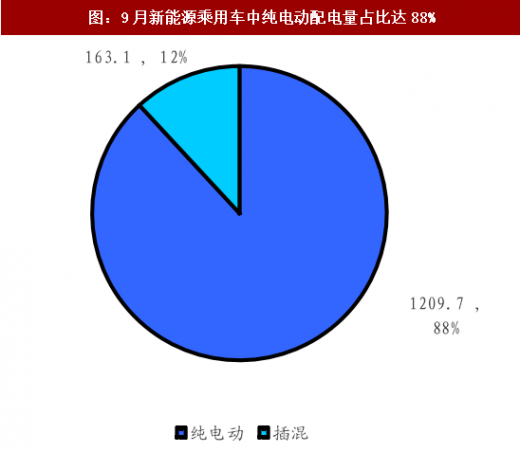

2. 9月乘用车配电量达 1.37GWh,增长较为平缓

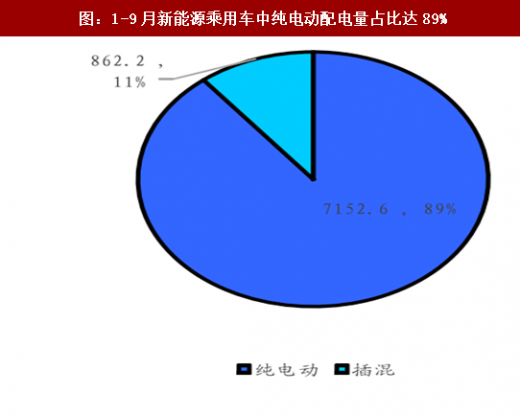

1-9月乘用车对应的动力电池配电量共计8.01GWh,其中,纯电动乘用车和插电式混动乘用车配电量分别为 7152.6MWh、862.2MWh,占比分别为89%、11%。

中汽协数据显示,9月新能源汽车产销量分别达7.7万辆和7.8万辆,环比分别上升8.0%、15.6%,同比大增79.7%、79.1%。其中,商用车9 月实现了1.7万辆的销量,环比大增增长34.4%,同比增长35.3%,其中纯电动商用车销量达1.6万辆,同比增长41.4%,环比增长35.1%;混动商用车仅为0.1万辆,同比下降13.9%,环比增长25.7%。商用车在前9 批目录车型充足的情况下,地方采购的推进年底商用车将会稳步提量。

2017年9月新能源乘用车销量达6.1万辆(占新能源汽车销量的78.2%),环比增长11.2%,同比增长96.9%。其中纯电动乘用车实现了4.8万的销量,环比增长9.9%,同比增长103.3%,增长态势不减。而混合动力乘用车本月销量为1.3万辆,环比增长16.3%,同比增长76.3%,占同期新能源乘用车销量的21.3%,占比提升了1.3个百分点。乘用车作为新能源汽车销量主力地位不改,9月A00车型持续引燃市场,我们认为10月至年底乘用车将进入传统的产销旺季,电动乘用车销量将保持较快增速。

表: 9 月新能源汽车产销量快速增长(单位:万辆)

参考中国报告网发布《2018-2023年中国新能源汽车产业市场运营规模现状与投资前景规划预测报告》

2. 9月乘用车配电量达 1.37GWh,增长较为平缓

9月乘用车动力锂电配电量共计1372.75MWh,环比增长0.73%,增长较为平缓。乘联会数据显示,9月A00和A0车型以及插电混动车型销量增长较快(环比增长分别为23%、18%和19%),带动新能源乘用车迅速上量(9 月累计销量 5.82 万辆,环比增长 10%),动力电池出货量也得到提振,9月乘用车对应的动力电池配电量共计1372.75MWh,环比上升0.73%,由于插混车型配电量较小,总配电量增速小于销量增速。在乘用车结构方面,纯电动乘用车和插电式混动乘用车配电量分别为 1209.7MWh、 163.1MWh,占比分别为88%、12%。从总量上来看,9月新能源商用车带动量超越乘用车约达到2GWh,其中客车配专用车配套量比例为3:2。预计Q4配电量的主要动力集中于商用车的放量。

1-9月乘用车对应的动力电池配电量共计8.01GWh,其中,纯电动乘用车和插电式混动乘用车配电量分别为 7152.6MWh、862.2MWh,占比分别为89%、11%。

图:9月新能源乘用车中纯电动配电量占比达88%

图:1-9月新能源乘用车中纯电动配电量占比达89%

资料来源:中国报告网整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。