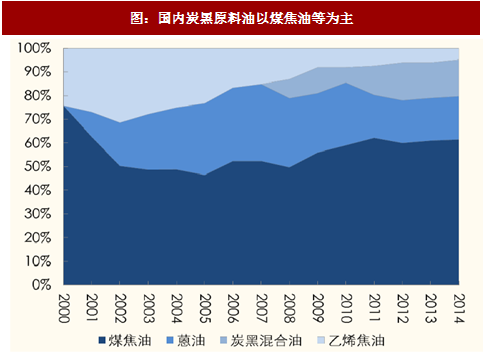

全球炭黑具有两套独立的原料油供需体系,国内以煤焦油为基础各类衍生原料油为主(包括蒽油、炭黑油等);海外则多数采用 FCC(硫化催化裂化)澄清油和乙烯焦油;随着国内炭黑产业的大力发展,全球炭黑原料油结构发生极大改变。

国内炭黑的成本、供给受煤焦油供需影响,出口则受到海外 FCC 油、乙烯焦油价格的影响。煤焦油的供需又受到焦化、钢铁、电解铝等行业的影响。因此“2+26”错峰限产或将波及炭黑行业,但其影响比较复杂,我们将尝试作以分析。

1.1煤焦油供需分析

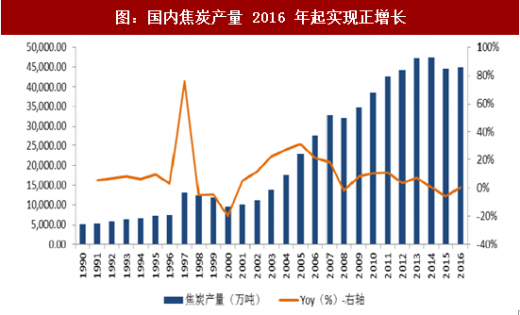

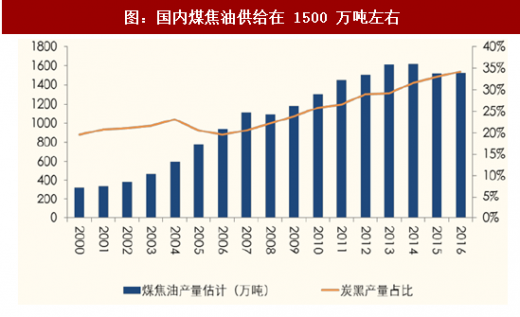

煤焦油产量与焦炭产量密切相关。煤焦油作为炼焦的主要副产品, 约占炼焦干煤质量的 3%~4%;其产能和产量与焦炭密切相关。2016 年末我国焦炭产能约 6.4 亿吨,产量 4.49 亿吨,我们估计煤焦油产量在 1500 万吨左右。

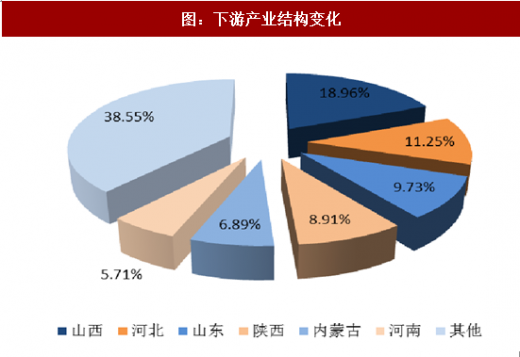

根据 2017 年前八个月不同区域产量分析,山西、河北、山东等是我国的焦炭生产大省,其产量占比近 40%。

而煤焦油产能集中度可能更高,2014 年的统计数据显示华北及华东地区高温煤焦油合计产能接近全国总产能的 72%;其中山西、河北和山东三省产能占比高达 61%以上。

煤焦油供给测算

据统计,“2+26”城市涉及焦化企业共计 110 余家(包含钢厂焦化),合计年产能 1.66 亿吨左右,约占全国总产能的 26%左右。正常的出焦时间在 24 小时以内,延长出焦时间至 36 小时~48 小时,相当于削减产量 33%~50%。

根据 2016 年产量测算焦炭全行业的开工率为 70%,估算“2+26”城市全年产量为 1.16 亿吨,半年产量为 0.58 亿吨,错峰生产将减少焦炭产量0.19~0.29 亿吨,相当于缩减全国产量 8.6%~13.2%。

煤焦油需求测算

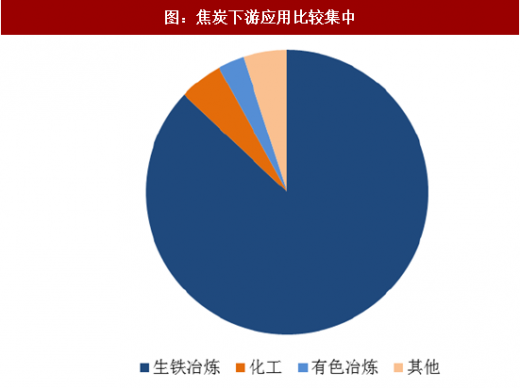

相较于焦炭 85%以上的应用集中于生铁冶炼,煤焦油下游应用相对分散,我们测算单一最大应用领域炭黑占比近些年稳定在 35%左右。

目前国内煤焦油深加工下游需求是以煤沥青、蒽油、萘类馏分、洗油馏分为主;其中除去蒽油是重要的炭黑原料油补充,其他下游不尽相同,我们认为煤焦油深加工的荣枯更能影响煤焦油行业的基本面。

而煤焦油深加工中煤沥青的需求又是影响行业整体需求的重要组成部分,其下游主要包括铝用碳素、炼钢用石墨电极等。

2016 年以来电解铝行业景气度不断提升,煤沥青的直接下游也是电解铝的原材料预焙阳极也出现了量价齐升的局面,但 2017 年 10 月之后采暖季的限产会对电解铝以及预焙阳极的产量带来负面影响。

据百川资讯统计,1~7 月商用预焙阳极产量在 490 万吨,我们估计整体的产量 1000 万吨左右,前九个月整体产量有望达到 1350 万吨左右;全年预焙阳极的需求量预测至少在 1800 万吨。

采暖季“2+26”城市涉及预焙阳极产能 1016 万吨(商用阳极 908 万吨),碳素限产 50%,削减 508 万吨产能;后三个月产量将为 350 万吨,全年产量将在 1700 万吨,与去年基本持平。因此从全年来看对煤沥青需求影响不大,但呈现出前紧后松的局面。

由于地条钢的取缔,电炉炼钢占比明显提升,这对煤沥青的需求有较大拉动,但采暖季由于限产影响,需求或将呈现回落,但总体需求仍有望保持正增长。

中国是目前工业萘的消费与生产大国,预计 2020 年将达到 127 万吨的生产能力,下游需求主要集中于萘系高效减水剂。作为极其重要的水泥添加剂,萘系减水剂占到水泥添加剂总量的 40%左右,采暖季水泥产量将受到显著影响,因此对煤焦油需求有所影响。

我们通过对煤焦油下游需求的分析,基本可以得出结论,由于采暖季下游主要预焙阳极、钢铁、水泥等行业的限产,将会对煤焦油的需求带来一定的影响,但从全年来看影响幅度比较有限;煤焦油供给端也有所收缩,因此我们判断煤焦油价格将高位运行;2017 年全年看总体供需偏紧,易涨难跌,但上行空间不大。

1.2 炭黑自身供需分析

煤焦油作为炭黑的主要原材料,对炭黑的价格有着明显的影响,因此我们花了较大篇幅讨论煤焦油的供需。

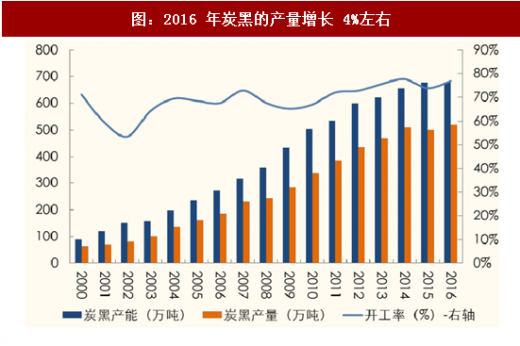

我们认为目前国内炭黑行业经过过去的野蛮生长后在规模化以及对上下游议价能力方面有很大的提升。过去几年,受到环保以及行业持续低迷的影响,行业总体产能增速出现停滞,行业集中度不断提升,随着轮胎需求的恢复,炭黑行业景气度不断攀升。

采暖季“2+26”炭黑行业也会出现比较明显的限产,根据百川资讯的统计,我们估计将会有 15 家炭黑厂受到影响,涉及产能 231 万吨,占比 31.9%。并且龙星、卡博特等大型企业均受到较大影响,并且受影响产量占比可能超过产能占比(大企业的开工率更高)。

邢台、邯郸、石家庄、太原、天津、焦作等地根据我们了解炭黑企业在采暖季均将限产 50%。如果我们考虑“2+26”所有的产能均被限产 50%,则根据 75%左右的开工保守估计,一个季度将影响 22 万吨的产量,整个限产季可能至少影响 35~40 万吨的产量,影响轮胎用炭黑的供给至少在 25 万吨左右。

在炭黑行业自 2016 年二季度出现反转以来,轮胎行业需求的恢复贡献显著,而我国主要的轮胎生产基地均集中在东营、青岛等地,均不在限产区域,并且轮胎的生产污染相对较少,被限产的概率不大;虽然河北等部分区域对橡胶制品企业也进行了限产,但总体对炭黑需求影响有限。

我们按照 2016 年炭黑 520 万吨产量,国内表观需求 455 万吨估算,轮胎需求 305 万吨,其他需求 150 万吨,如果我们假设其他炭黑需求减少 30%,轮胎需求减少 15%;限产季需求下滑 35 万吨左右,跟炭黑的供给量的收缩基本匹配。但实际上炭黑下游的限产我们认为不会出现假设中那么强的情况,因此采暖季大概率会出现炭黑供不应求的局面。

同时,原油价格的上行,也会对炭黑的出口带来一定的拉动,虽然影响程度有限,但也会进一步加剧炭黑的供需紧张。

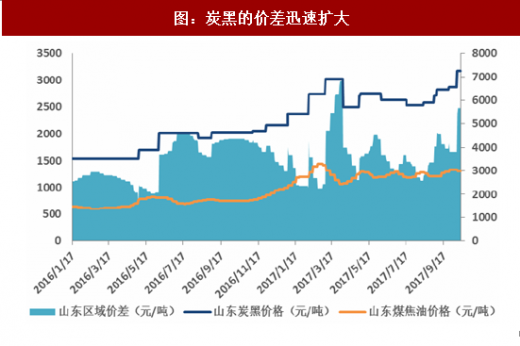

结论:“2+26”错峰生产期间,炭黑行业供给端将出现明显的收缩,而需求端的下滑幅度有限,叠加出口可能带来的边际增量;炭黑行业有望呈现出供不应求的局面,虽然产品价格已在高位,仍有上涨的可能性;同时我们仔细分析了煤焦油的供需,认为煤焦油价格继续上行的概率不大,炭黑的价差望持续扩大,四季度龙头企业有望再创单季度盈利新高。

图:国内炭黑原料油以煤焦油等为主

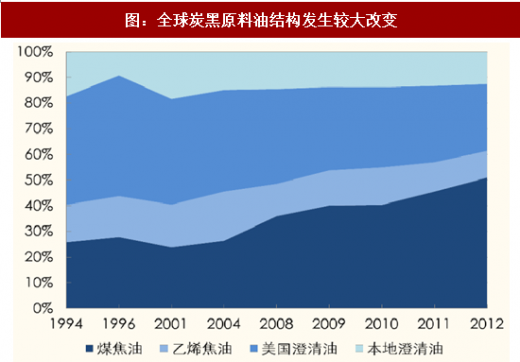

图:全球炭黑原料油结构发生较大改变

国内炭黑的成本、供给受煤焦油供需影响,出口则受到海外 FCC 油、乙烯焦油价格的影响。煤焦油的供需又受到焦化、钢铁、电解铝等行业的影响。因此“2+26”错峰限产或将波及炭黑行业,但其影响比较复杂,我们将尝试作以分析。

1.1煤焦油供需分析

煤焦油产量与焦炭产量密切相关。煤焦油作为炼焦的主要副产品, 约占炼焦干煤质量的 3%~4%;其产能和产量与焦炭密切相关。2016 年末我国焦炭产能约 6.4 亿吨,产量 4.49 亿吨,我们估计煤焦油产量在 1500 万吨左右。

图:国内焦炭产量 2016 年起实现正增长

图:国内煤焦油供给在 1500 万吨左右

根据 2017 年前八个月不同区域产量分析,山西、河北、山东等是我国的焦炭生产大省,其产量占比近 40%。

图:下游产业结构变化

而煤焦油产能集中度可能更高,2014 年的统计数据显示华北及华东地区高温煤焦油合计产能接近全国总产能的 72%;其中山西、河北和山东三省产能占比高达 61%以上。

煤焦油供给测算

据统计,“2+26”城市涉及焦化企业共计 110 余家(包含钢厂焦化),合计年产能 1.66 亿吨左右,约占全国总产能的 26%左右。正常的出焦时间在 24 小时以内,延长出焦时间至 36 小时~48 小时,相当于削减产量 33%~50%。

根据 2016 年产量测算焦炭全行业的开工率为 70%,估算“2+26”城市全年产量为 1.16 亿吨,半年产量为 0.58 亿吨,错峰生产将减少焦炭产量0.19~0.29 亿吨,相当于缩减全国产量 8.6%~13.2%。

参考中国报告网发布《2018-2023年中国炭黑行业分析与投资价值评估报告》

煤焦油需求测算

相较于焦炭 85%以上的应用集中于生铁冶炼,煤焦油下游应用相对分散,我们测算单一最大应用领域炭黑占比近些年稳定在 35%左右。

图:焦炭下游应用比较集中

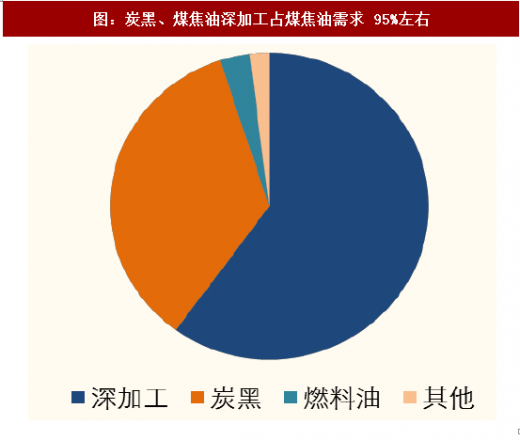

图:炭黑、煤焦油深加工占煤焦油需求 95%左右

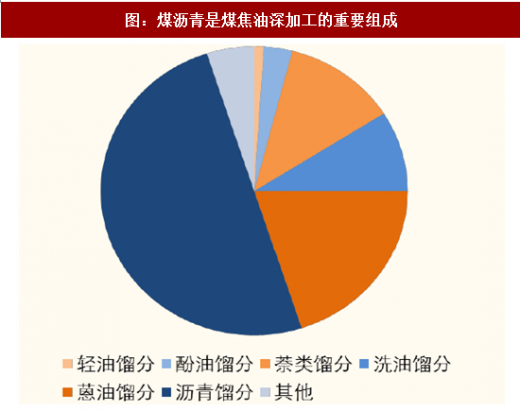

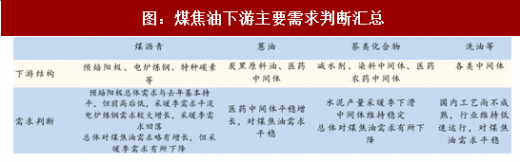

目前国内煤焦油深加工下游需求是以煤沥青、蒽油、萘类馏分、洗油馏分为主;其中除去蒽油是重要的炭黑原料油补充,其他下游不尽相同,我们认为煤焦油深加工的荣枯更能影响煤焦油行业的基本面。

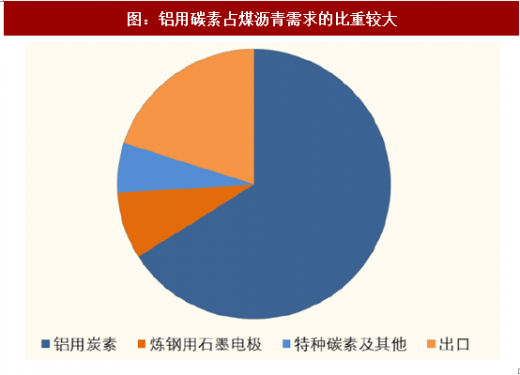

而煤焦油深加工中煤沥青的需求又是影响行业整体需求的重要组成部分,其下游主要包括铝用碳素、炼钢用石墨电极等。

图:煤沥青是煤焦油深加工的重要组成

图:铝用碳素占煤沥青需求的比重较大

2016 年以来电解铝行业景气度不断提升,煤沥青的直接下游也是电解铝的原材料预焙阳极也出现了量价齐升的局面,但 2017 年 10 月之后采暖季的限产会对电解铝以及预焙阳极的产量带来负面影响。

据百川资讯统计,1~7 月商用预焙阳极产量在 490 万吨,我们估计整体的产量 1000 万吨左右,前九个月整体产量有望达到 1350 万吨左右;全年预焙阳极的需求量预测至少在 1800 万吨。

采暖季“2+26”城市涉及预焙阳极产能 1016 万吨(商用阳极 908 万吨),碳素限产 50%,削减 508 万吨产能;后三个月产量将为 350 万吨,全年产量将在 1700 万吨,与去年基本持平。因此从全年来看对煤沥青需求影响不大,但呈现出前紧后松的局面。

由于地条钢的取缔,电炉炼钢占比明显提升,这对煤沥青的需求有较大拉动,但采暖季由于限产影响,需求或将呈现回落,但总体需求仍有望保持正增长。

图:煤焦油下游主要需求判断汇总

中国是目前工业萘的消费与生产大国,预计 2020 年将达到 127 万吨的生产能力,下游需求主要集中于萘系高效减水剂。作为极其重要的水泥添加剂,萘系减水剂占到水泥添加剂总量的 40%左右,采暖季水泥产量将受到显著影响,因此对煤焦油需求有所影响。

我们通过对煤焦油下游需求的分析,基本可以得出结论,由于采暖季下游主要预焙阳极、钢铁、水泥等行业的限产,将会对煤焦油的需求带来一定的影响,但从全年来看影响幅度比较有限;煤焦油供给端也有所收缩,因此我们判断煤焦油价格将高位运行;2017 年全年看总体供需偏紧,易涨难跌,但上行空间不大。

1.2 炭黑自身供需分析

煤焦油作为炭黑的主要原材料,对炭黑的价格有着明显的影响,因此我们花了较大篇幅讨论煤焦油的供需。

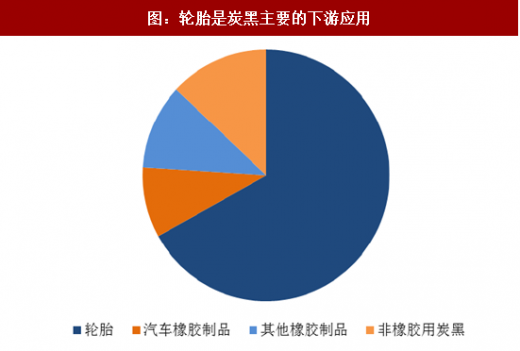

我们认为目前国内炭黑行业经过过去的野蛮生长后在规模化以及对上下游议价能力方面有很大的提升。过去几年,受到环保以及行业持续低迷的影响,行业总体产能增速出现停滞,行业集中度不断提升,随着轮胎需求的恢复,炭黑行业景气度不断攀升。

采暖季“2+26”炭黑行业也会出现比较明显的限产,根据百川资讯的统计,我们估计将会有 15 家炭黑厂受到影响,涉及产能 231 万吨,占比 31.9%。并且龙星、卡博特等大型企业均受到较大影响,并且受影响产量占比可能超过产能占比(大企业的开工率更高)。

图:轮胎是炭黑主要的下游应用

图:2016 年炭黑的产量增长 4%左右

邢台、邯郸、石家庄、太原、天津、焦作等地根据我们了解炭黑企业在采暖季均将限产 50%。如果我们考虑“2+26”所有的产能均被限产 50%,则根据 75%左右的开工保守估计,一个季度将影响 22 万吨的产量,整个限产季可能至少影响 35~40 万吨的产量,影响轮胎用炭黑的供给至少在 25 万吨左右。

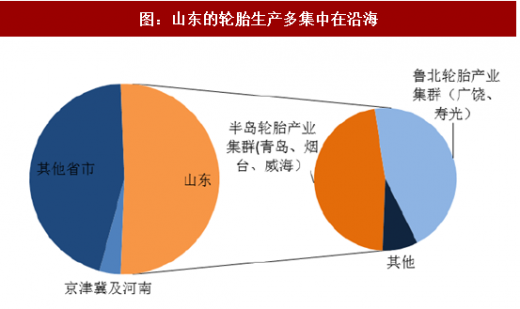

在炭黑行业自 2016 年二季度出现反转以来,轮胎行业需求的恢复贡献显著,而我国主要的轮胎生产基地均集中在东营、青岛等地,均不在限产区域,并且轮胎的生产污染相对较少,被限产的概率不大;虽然河北等部分区域对橡胶制品企业也进行了限产,但总体对炭黑需求影响有限。

我们按照 2016 年炭黑 520 万吨产量,国内表观需求 455 万吨估算,轮胎需求 305 万吨,其他需求 150 万吨,如果我们假设其他炭黑需求减少 30%,轮胎需求减少 15%;限产季需求下滑 35 万吨左右,跟炭黑的供给量的收缩基本匹配。但实际上炭黑下游的限产我们认为不会出现假设中那么强的情况,因此采暖季大概率会出现炭黑供不应求的局面。

图:山东的轮胎生产多集中在沿海

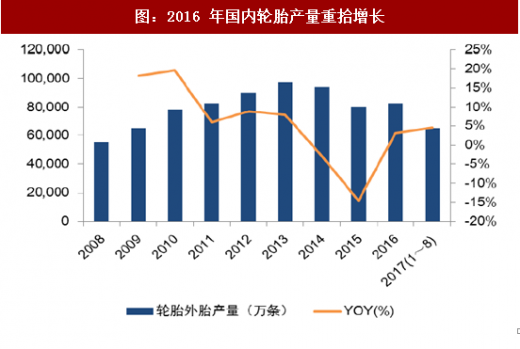

图:2016 年国内轮胎产量重拾增长

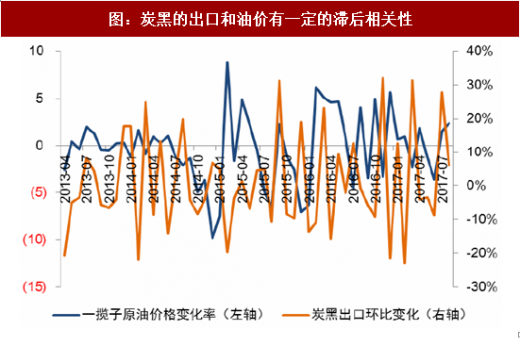

同时,原油价格的上行,也会对炭黑的出口带来一定的拉动,虽然影响程度有限,但也会进一步加剧炭黑的供需紧张。

图:炭黑的出口和油价有一定的滞后相关性

图:炭黑的价差迅速扩大

资料来源:中国报告网整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。