随着京津冀“2+26”城市雾霾防卫战打响,各地纷纷印发《“十三五”挥发性有机物污染防治工作方案》,方案提出:涉及原料药生产的医药企业 VOCs 排放工序、生产过程中使用有机溶剂的农药企业 VOCs 排放工序,在采暖季原则上实施停产,由于民生等需求存在特殊情况确需生产的,应报省级政府批准。

这意味着很大一部分使用有机溶剂原料的农药将在采暖季(基本到明年 3 月)停产,一大批农药企业无法开工。

我们认为农药中吡虫啉、草甘膦影响较大。

草甘膦、吡虫啉等农药原料或中间体涉及挥发性有机物,直接影响极大。VOCs 排放控制主要集中在芳香烃、烯烃、炔烃、醛类等活性较强有机溶剂,其中甲醛属于 VOCs 重点控制污染物。

草甘膦、吡虫啉等原药或其中间体华北产能较大;吡虫啉山东 0.6 万吨产能(全国占比 30%);草甘膦的重要中间体甘氨酸预计很大一部分产能会受企业停工影响。其中吡虫啉与草甘膦的逻辑类似,都是中间体自身环保压力较大造成供给冲击,但 CCMP 由于其反应步骤更多更为复杂其生产过程中的环保压力要大于甘氨酸的生产过程,中间体供需紧张从而推高原药的价格。

草甘膦供需分析

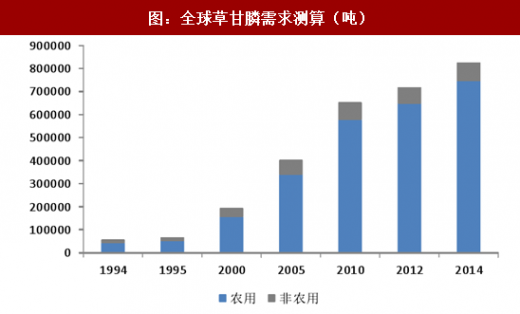

草甘膦是全球体量最大农药品种,受益于 1996 年以来转基因商业化普及后的需求量爆发。根据 USDA以及 USGS 相关数据进行测算,目前全球草甘膦需求量在 85~90 万吨之间,同时中国是全球最大的草甘膦生产国,目前拥有有效产能 87 万吨,孟山都位于美国墨西哥湾的产能水平在 35~40 万吨之间,同时再考虑非洲、印度等地小产能,全球草甘膦过剩态势仍严重。

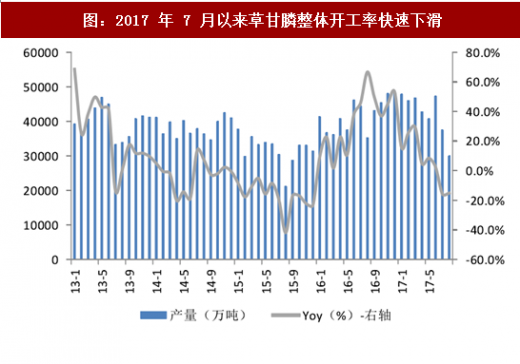

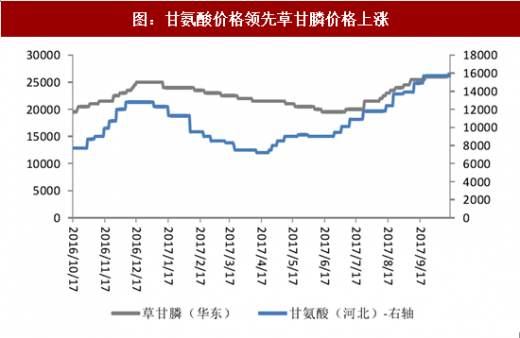

我们认为虽然草甘膦自身供需仍处于较为宽松的状态,但甘氨酸的供给偏紧是影响行业近期整体开工率下降的主要原因。近两个月以来河北、山东、四川等地的环保核查等因素极大地拉低了草甘膦行业整体开工,而甘氨酸的价格暴涨也在一定程度上推涨了产品价格。

参考中国报告网发布《2017-2022年中国农药行业市场发展现状及十三五市场竞争态势报告》

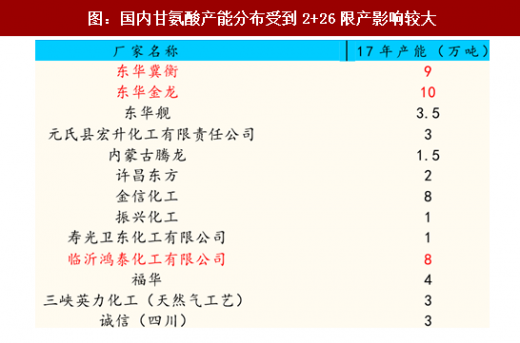

国内甘氨酸主要生产厂商集中于河北的东华金龙、东华冀衡以及山东临沂的衡泰,总产能占国内有效产能的 50%以上,外售量占国内甘氨酸市场流通量的 60%以上。其都属于 2+26 限产地区,且甘氨酸生产过程中需要使用甲醇、 DMF 等有机溶剂,属于环保严控的单位之一。预计对于整体甘氨酸的供给将继续造成极大影响。

我们认为从目前各项跟踪指标的情况来看,全球草甘膦需求呈现一定程度的边际改善。一方面来看,以孟山都为代表的海外农化巨头基本都已处于被动去库存阶段,如果进入主动补库会进一步拉动需求改善;另一方面,USDA 最新公布的美国 Farm Income 数据显示美国农业部门 4 年以来第一次同比提升,也表明农民的收入状况存在边际改善种粮意愿有望提升。

具体到草甘膦的供需平衡我们测算如下:由于 7、8 两月草甘膦整体开工率降至 60%以下,我们可以认为近期国内产成品库存应当维持在正常水平。同时 10 月到来年的 4 月是草甘膦传统的出口旺季,假设旺季占全年需求的 60% 而淡季占全年需求的 40%这一比例计算,则旺季(10 月后)每月全球需求量在 8.5 万吨左右,即使假设孟山都产能全开月产量在 3-3.5 万吨,则需要国内提供 4.5-5 万吨/月的产成品供给,即使考虑当前的渠道库存,我们认为国内必须月产量在 4 万吨以上才能保证供应正常。

按照一吨草甘膦生产需要消耗 0.55 吨甘氨酸计算,则四季度甘氨酸月度需求量在 2.2 万吨/月。根据我们之前的测算,假设河北、山东地区甘氨酸全部停产,同时金信、福华(部分仍需外购)都以自供为主,则国内有效产能仅为 20 万吨左右,月供给量将低于 2 万吨,与月需求量 2.2 万吨相比,将存在 4000 吨/月以上的缺口,折合每天供需缺口在 100 吨以上。甘氨酸或将迎来进一步上涨。拥有一体化产业链优势的企业有望充分受益。

吡虫啉供需分析

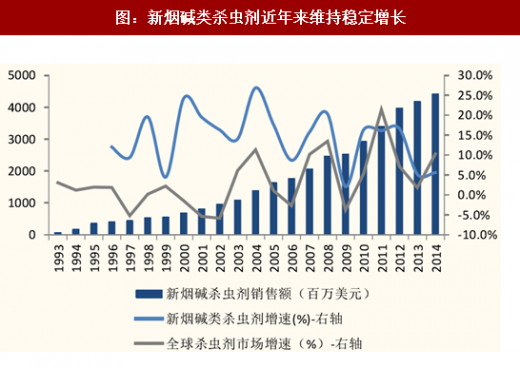

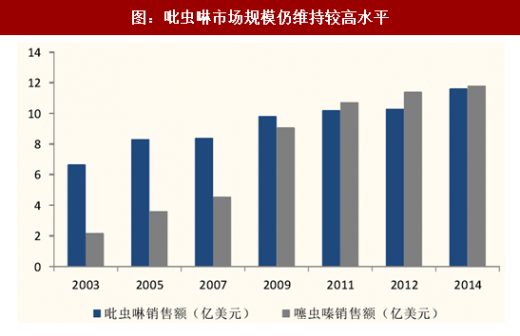

吡虫啉是全球用量最大的新烟碱类杀虫剂,具有低毒、高效、广谱、低残留等特点,害虫不易产生抗性,其接触后中枢神经正常传导受阻并死亡。2014 年,吡虫啉全球销售额达到 11.6 亿美元,占到新烟碱类杀虫剂市场容量的 30% 左右,仅次于噻虫嗪成为新烟碱类中的第二大杀虫剂品种。

国内吡虫啉的生产主要集中在江苏以及山东地区,江苏地区吡虫啉产能占到全国有效产能的 50%以上。山东地区则是以青岛海利尔以及中农联合化为主的两大吡虫啉产能,占全国总产能的四分之一。

其中山东、河北地区产能包括山东麒麟、海利尔、中农联合、河北野田等产能,总产能 1.4 万吨,占全国总名义产能的 40%以上,如果考虑到实际产量的话预计市场份额将超过 50%。

同时吡虫啉的关键中间体 CCMP 同样供给受到较大程度限制,其环戊二烯路线的生产过程通常需要 6 步反应,需要消耗大量的有机溶剂,从去年以来面临巨大的环保压力,我们认为本轮也将受到较大的环保冲击。

国内 CCMP 产能在 2+26 地区的分布也较为密集,初步统计这一地区的总产能在 2.15 万吨,占全国产能的 67%,相较于下游原药所受环保冲击更大。

我们认为中间体的供需或将呈现更加紧张的态势。

根据我们测算,CCMP 除去限产地区产能仅为 7000 吨名义供给量,而国内吡虫啉除去限产区域仍存在 1.5 万以上的产能,根据 0.7 吨的单耗水平,需要消耗 10000 吨以上的 CCMP,从而年化存在 3000 吨左右的供需缺口。考虑到四季度也是吡虫啉传统出口旺季,预计供需缺口有望扩大到 300 吨/月以上, CCMP 价格进一步存在上涨的空间从而继续推高吡虫啉价格。继续看好具有一体化生产优势的企业。

这意味着很大一部分使用有机溶剂原料的农药将在采暖季(基本到明年 3 月)停产,一大批农药企业无法开工。

表:多种农药涉及 VOCs 排放工序

我们认为农药中吡虫啉、草甘膦影响较大。

草甘膦、吡虫啉等农药原料或中间体涉及挥发性有机物,直接影响极大。VOCs 排放控制主要集中在芳香烃、烯烃、炔烃、醛类等活性较强有机溶剂,其中甲醛属于 VOCs 重点控制污染物。

草甘膦、吡虫啉等原药或其中间体华北产能较大;吡虫啉山东 0.6 万吨产能(全国占比 30%);草甘膦的重要中间体甘氨酸预计很大一部分产能会受企业停工影响。其中吡虫啉与草甘膦的逻辑类似,都是中间体自身环保压力较大造成供给冲击,但 CCMP 由于其反应步骤更多更为复杂其生产过程中的环保压力要大于甘氨酸的生产过程,中间体供需紧张从而推高原药的价格。

草甘膦供需分析

草甘膦是全球体量最大农药品种,受益于 1996 年以来转基因商业化普及后的需求量爆发。根据 USDA以及 USGS 相关数据进行测算,目前全球草甘膦需求量在 85~90 万吨之间,同时中国是全球最大的草甘膦生产国,目前拥有有效产能 87 万吨,孟山都位于美国墨西哥湾的产能水平在 35~40 万吨之间,同时再考虑非洲、印度等地小产能,全球草甘膦过剩态势仍严重。

图:全球草甘膦需求测算(吨)

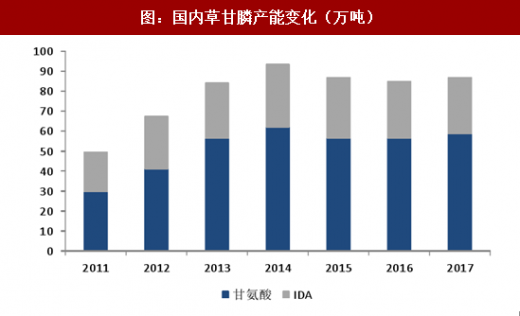

图:国内草甘膦产能变化(万吨)

我们认为虽然草甘膦自身供需仍处于较为宽松的状态,但甘氨酸的供给偏紧是影响行业近期整体开工率下降的主要原因。近两个月以来河北、山东、四川等地的环保核查等因素极大地拉低了草甘膦行业整体开工,而甘氨酸的价格暴涨也在一定程度上推涨了产品价格。

图:2017 年 7 月以来草甘膦整体开工率快速下滑

图:甘氨酸价格领先草甘膦价格上涨

参考中国报告网发布《2017-2022年中国农药行业市场发展现状及十三五市场竞争态势报告》

国内甘氨酸主要生产厂商集中于河北的东华金龙、东华冀衡以及山东临沂的衡泰,总产能占国内有效产能的 50%以上,外售量占国内甘氨酸市场流通量的 60%以上。其都属于 2+26 限产地区,且甘氨酸生产过程中需要使用甲醇、 DMF 等有机溶剂,属于环保严控的单位之一。预计对于整体甘氨酸的供给将继续造成极大影响。

图:国内甘氨酸产能分布受到2+26限产影响较大

我们认为从目前各项跟踪指标的情况来看,全球草甘膦需求呈现一定程度的边际改善。一方面来看,以孟山都为代表的海外农化巨头基本都已处于被动去库存阶段,如果进入主动补库会进一步拉动需求改善;另一方面,USDA 最新公布的美国 Farm Income 数据显示美国农业部门 4 年以来第一次同比提升,也表明农民的收入状况存在边际改善种粮意愿有望提升。

图:2017 年 7 月以来草甘膦整体开工率快速下滑

图:甘氨酸价格领先草甘膦价格上涨

具体到草甘膦的供需平衡我们测算如下:由于 7、8 两月草甘膦整体开工率降至 60%以下,我们可以认为近期国内产成品库存应当维持在正常水平。同时 10 月到来年的 4 月是草甘膦传统的出口旺季,假设旺季占全年需求的 60% 而淡季占全年需求的 40%这一比例计算,则旺季(10 月后)每月全球需求量在 8.5 万吨左右,即使假设孟山都产能全开月产量在 3-3.5 万吨,则需要国内提供 4.5-5 万吨/月的产成品供给,即使考虑当前的渠道库存,我们认为国内必须月产量在 4 万吨以上才能保证供应正常。

按照一吨草甘膦生产需要消耗 0.55 吨甘氨酸计算,则四季度甘氨酸月度需求量在 2.2 万吨/月。根据我们之前的测算,假设河北、山东地区甘氨酸全部停产,同时金信、福华(部分仍需外购)都以自供为主,则国内有效产能仅为 20 万吨左右,月供给量将低于 2 万吨,与月需求量 2.2 万吨相比,将存在 4000 吨/月以上的缺口,折合每天供需缺口在 100 吨以上。甘氨酸或将迎来进一步上涨。拥有一体化产业链优势的企业有望充分受益。

吡虫啉供需分析

吡虫啉是全球用量最大的新烟碱类杀虫剂,具有低毒、高效、广谱、低残留等特点,害虫不易产生抗性,其接触后中枢神经正常传导受阻并死亡。2014 年,吡虫啉全球销售额达到 11.6 亿美元,占到新烟碱类杀虫剂市场容量的 30% 左右,仅次于噻虫嗪成为新烟碱类中的第二大杀虫剂品种。

图:新烟碱类杀虫剂近年来维持稳定增长

图:吡虫啉市场规模仍维持较高水平

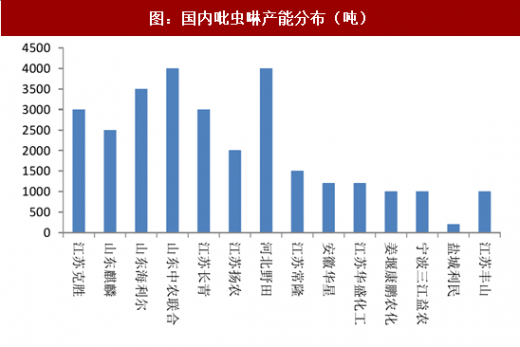

国内吡虫啉的生产主要集中在江苏以及山东地区,江苏地区吡虫啉产能占到全国有效产能的 50%以上。山东地区则是以青岛海利尔以及中农联合化为主的两大吡虫啉产能,占全国总产能的四分之一。

图:国内吡虫啉产能分布(吨)

其中山东、河北地区产能包括山东麒麟、海利尔、中农联合、河北野田等产能,总产能 1.4 万吨,占全国总名义产能的 40%以上,如果考虑到实际产量的话预计市场份额将超过 50%。

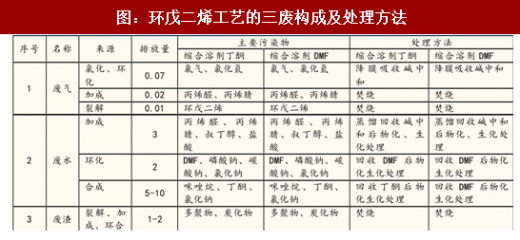

同时吡虫啉的关键中间体 CCMP 同样供给受到较大程度限制,其环戊二烯路线的生产过程通常需要 6 步反应,需要消耗大量的有机溶剂,从去年以来面临巨大的环保压力,我们认为本轮也将受到较大的环保冲击。

图:环戊二烯工艺的三废构成及处理方法

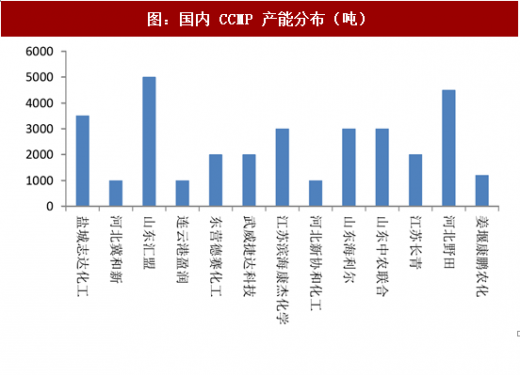

国内 CCMP 产能在 2+26 地区的分布也较为密集,初步统计这一地区的总产能在 2.15 万吨,占全国产能的 67%,相较于下游原药所受环保冲击更大。

我们认为中间体的供需或将呈现更加紧张的态势。

图:国内 CCMP 产能分布(吨)

根据我们测算,CCMP 除去限产地区产能仅为 7000 吨名义供给量,而国内吡虫啉除去限产区域仍存在 1.5 万以上的产能,根据 0.7 吨的单耗水平,需要消耗 10000 吨以上的 CCMP,从而年化存在 3000 吨左右的供需缺口。考虑到四季度也是吡虫啉传统出口旺季,预计供需缺口有望扩大到 300 吨/月以上, CCMP 价格进一步存在上涨的空间从而继续推高吡虫啉价格。继续看好具有一体化生产优势的企业。

资料来源:中国报告网整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。