“十三五”期间煤炭消费受限,保持低速缓慢增长

虽然十三五期间,我国煤炭消费缓慢增长,基本保持平稳,但是2016年开始,我国煤炭行业开始供给侧改革,使得行业供给端内部结构面临巨大调整时机。

2016年全年完成煤炭去产能3.07亿吨,主要集中于东部地区,从而造成煤炭供给局部紧张,煤价持续上涨。因而进入2017年后,国家发改委开始逐步通过产能置换的方式释放新建先进产能。而在2016年去产能完成后,在未计算新批新建的前提下,“三西”地区产能规模由原来的50.23%,上升至51.89%,占比增加1.66个百分点。

2017年4月份,国家发展改革委下发《关于进一步加快建设煤矿产能置换工作的通知》(发改能源〔2017〕609号),要求加快淘汰落后产能,促进煤炭产业结构调整和转型升级,使得产能置换政策逐步加快。

截至4月份,全国已审核确认36处手续不全煤矿的减量置换方案,建设规模1.9亿吨/年,对应退出减少产能2.7亿吨/年;审核确认40处已核准在建煤矿的增减挂钩方案,建设规模2.5亿吨/年,对应退出减少产能0.6亿吨/年。据此统计,全国已审核确认产能置换方案的煤矿产能达到4.4亿吨,这些项目全部为大型现代化煤矿。

7月17日国家发改委表示,2017年上半年已竣工达产新增产能9000万吨左右,下半年还有部分建设项目陆续投产,另外还将对部分优质产能煤矿重新核定生产能力,合计可新增产能约2—3亿吨。即使考虑去产能因素,2017年也可净增有效产能约2亿吨左右。

截至2017年上半年,根据山西、陕西以及内蒙古三省公布数据显示,三省目前获批在建煤矿产能规模达7.99亿吨,其中联合试运转矿井产能已经达到3.18亿吨。煤炭产能逐步在华东、华南等地退出,逐步向资源禀赋条件较为优质的“三西”地区集中。

参考中国报告网发布《2017-2022年中国煤炭市场运营态势及十三五投资战略规划报告》

小煤矿将被逐步淘汰,大型现代化煤矿占比大幅增加

供给侧改革前小煤矿数量多,产能占比少,淘汰关停30万吨以下的矿井成为供给侧改革工作的重点。我国现有合法矿井中依然存在大量小型矿井,据国家能源局统计,2016年年初9万吨(不含)以下矿井2187个,9-30万吨(不含)1834个,两项合计占全国合法矿井总数的62.25%,产能却仅占9.27%。

经过2016年一年的供给侧改革努力,到2016年年底,9万吨以下矿井数量从2187个减少至1016个,降幅53.54%;产能规模从1.09亿吨少至4675万吨,产能缩减57.02%。

9-30万吨(不含)矿井数量从1834处降至1349处,数量缩减26.44%;产能规模从2.37亿吨降至1.79亿吨,降幅24.28%;30万吨以下矿井产能总量占全国产能规模的9.27%下降至6.56%。

随着供给侧改革的不断推进,经产能置换政策的有效实施,尤其是产能置换指标市场化交易的不断完善,产能30万吨以下的矿井将会进一步被淘汰,现代化大型矿井将会不断地被置换出来新建投产,产能将会逐步向资源禀赋优势明显地区的现代化大型矿井集中。在大型矿井替代小型矿井的过程中新建现代化大型矿井机械化水平大幅提高,对应煤机需求大幅增长。

“十三五”期间,能源消费结构调整,煤炭消费总量控制,煤炭产量消费量均受限制。在根据2016年12月份发布的《能源发展“十三五”规划》,其中规划到2020年,我国能源消费总量控制在50亿吨标准煤以内,年均增长<3%;煤炭消费总量控制在41亿吨以内,国内一次能源生产量约40亿吨标准煤,年均增长2%,其中煤炭39亿吨,年均增长0.7%。受我国能源消费结构调整影响,煤炭消费比重将会下降至58%,煤炭产量也将受到限制。

2017-2020年“十三五”期间GDP增速将大幅放缓,因此我们假设GDP年均增速为6.5%;另一方面我国经济转型也逐渐接近尾声,“十三五”期间将会完成转型,因此我们假设2016-2020年“十三五”期间年均能源消费弹性系数为0.4%;据此,在GOP年均增速为6.5%,能源消费弹性系数为0.38%的前提下,我国能源消费增速为2.5%,据此测算我国2020年煤炭消费量为年均复合增长率0.4%,低速缓慢增长。虽然十三五期间,我国煤炭消费缓慢增长,基本保持平稳,但是2016年开始,我国煤炭行业开始供给侧改革,使得行业供给端内部结构面临巨大调整时机。

图:2016年我国能源消费结构(单位:%)

图:预测2020年我国能源消费结构(单位:%)

煤炭产能新旧更替,逐步向“三西”地区集中

2016年年初,国务院发布《关于煤炭行业化解过剩产能实现脱困发展的意见》,正式拉开我国煤炭行业供给侧改革序幕。2016年年底,国家发改委、国家能源局联合发布《煤炭行业“十三五”规划》,其中指出:“到2020年化解淘汰过剩落后产能8亿吨/年左右,通过减量置换和优化布局增加先进产能5亿吨/年左右,到2020年煤炭产量39亿吨。”据国家能源局统计数据,截至2016年年底,经过一年的去产能后,我国2016年合计去产能3.07亿吨,现有产能34.43亿吨;另外2017年至2020年底,根据“十三五”规划尚需去产能5亿吨左右。依据规划2020年我国煤炭产量39亿吨,在产能利用率100%的前提下,我国仍需新建煤矿9.57亿吨,才可以满足正常煤炭需求。2016年全年完成煤炭去产能3.07亿吨,主要集中于东部地区,从而造成煤炭供给局部紧张,煤价持续上涨。因而进入2017年后,国家发改委开始逐步通过产能置换的方式释放新建先进产能。而在2016年去产能完成后,在未计算新批新建的前提下,“三西”地区产能规模由原来的50.23%,上升至51.89%,占比增加1.66个百分点。

2017年4月份,国家发展改革委下发《关于进一步加快建设煤矿产能置换工作的通知》(发改能源〔2017〕609号),要求加快淘汰落后产能,促进煤炭产业结构调整和转型升级,使得产能置换政策逐步加快。

截至4月份,全国已审核确认36处手续不全煤矿的减量置换方案,建设规模1.9亿吨/年,对应退出减少产能2.7亿吨/年;审核确认40处已核准在建煤矿的增减挂钩方案,建设规模2.5亿吨/年,对应退出减少产能0.6亿吨/年。据此统计,全国已审核确认产能置换方案的煤矿产能达到4.4亿吨,这些项目全部为大型现代化煤矿。

7月17日国家发改委表示,2017年上半年已竣工达产新增产能9000万吨左右,下半年还有部分建设项目陆续投产,另外还将对部分优质产能煤矿重新核定生产能力,合计可新增产能约2—3亿吨。即使考虑去产能因素,2017年也可净增有效产能约2亿吨左右。

截至2017年上半年,根据山西、陕西以及内蒙古三省公布数据显示,三省目前获批在建煤矿产能规模达7.99亿吨,其中联合试运转矿井产能已经达到3.18亿吨。煤炭产能逐步在华东、华南等地退出,逐步向资源禀赋条件较为优质的“三西”地区集中。

参考中国报告网发布《2017-2022年中国煤炭市场运营态势及十三五投资战略规划报告》

图:截至2017年6月“三西”地区在建矿井规模

小煤矿将被逐步淘汰,大型现代化煤矿占比大幅增加

按照《煤炭行业“十三五”规划》中规划要求,到2020年,我国“煤炭生产结构优化,煤矿数量控制在6000处左右,120万吨/年及以上大型煤矿产量占80%以上,30万吨/年及以下小型煤矿产量占10%以下。煤炭生产开发进一步向大型煤炭基地集中,大型煤炭基地产量占95%以上。产业集中度进一步提高,煤炭企业数量3000家以内,5000万吨级以上大型企业产量占60%以上。”

图:“十三五”期间,我国煤炭产业不断集中

图:2015年原煤产量前15名(产量>0.5亿吨)的煤炭企业(单位:亿吨)

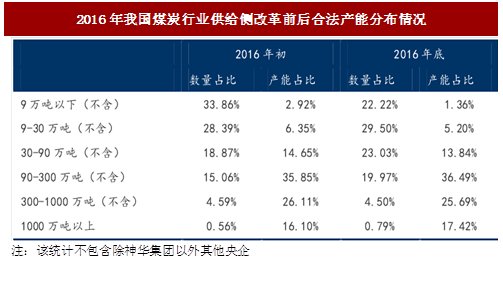

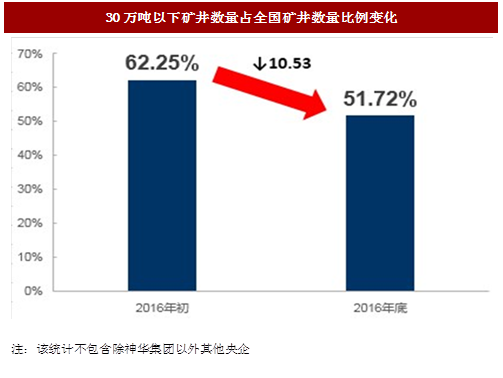

供给侧改革前小煤矿数量多,产能占比少,淘汰关停30万吨以下的矿井成为供给侧改革工作的重点。我国现有合法矿井中依然存在大量小型矿井,据国家能源局统计,2016年年初9万吨(不含)以下矿井2187个,9-30万吨(不含)1834个,两项合计占全国合法矿井总数的62.25%,产能却仅占9.27%。

经过2016年一年的供给侧改革努力,到2016年年底,9万吨以下矿井数量从2187个减少至1016个,降幅53.54%;产能规模从1.09亿吨少至4675万吨,产能缩减57.02%。

9-30万吨(不含)矿井数量从1834处降至1349处,数量缩减26.44%;产能规模从2.37亿吨降至1.79亿吨,降幅24.28%;30万吨以下矿井产能总量占全国产能规模的9.27%下降至6.56%。

随着供给侧改革的不断推进,经产能置换政策的有效实施,尤其是产能置换指标市场化交易的不断完善,产能30万吨以下的矿井将会进一步被淘汰,现代化大型矿井将会不断地被置换出来新建投产,产能将会逐步向资源禀赋优势明显地区的现代化大型矿井集中。在大型矿井替代小型矿井的过程中新建现代化大型矿井机械化水平大幅提高,对应煤机需求大幅增长。

图:2016年我国煤炭行业供给侧改革前后合法产能分布情况

图:30万吨以下矿井数量占全国矿井数量比例变化

图:产能9万吨以下矿井产能规模变化(单位:万吨)

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。