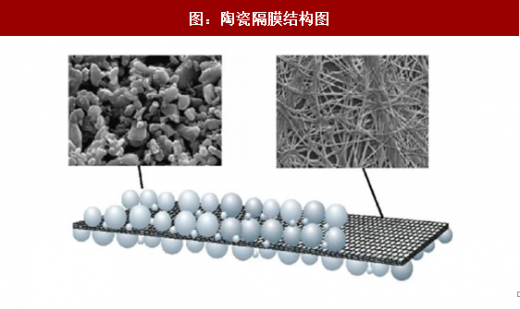

湿法隔膜相较于干法隔膜虽存在诸多优势,但其熔断温度低、耐热性差,高温(小于 120℃)时收缩率高达 10%,可能引起极片外露。为提升湿法隔膜的性能,目前主流的方向是在基膜表面涂覆一层陶瓷材料。

涂覆工艺使用的浆料由陶瓷颗粒、粘结剂、溶剂和表面活性剂按一定配方配成。通过涂覆一是可提升隔膜的热稳定性、改善其机械强度,防止隔膜收缩而导致的正负极大面积接触;二是能提高其耐刺穿能力,防止电池长期循环锂枝晶刺穿隔膜引发的短路;三是陶瓷涂层的孔隙率大于隔膜的孔隙率,有利于增强隔膜的保液性和浸润性,

从而延长电池循环寿命。

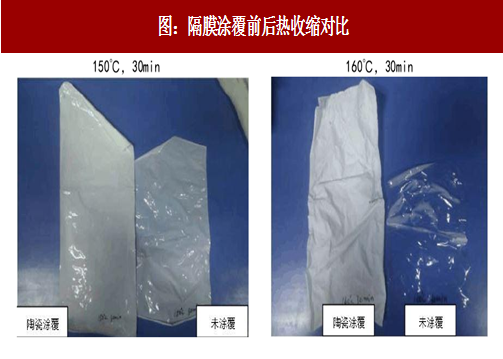

陶瓷的刚性支撑作用,使得陶瓷改性隔膜高温时具有优良的热稳定性和尺寸完整性,对高温下隔膜结构的维持有支撑作用,在高温下隔膜基体均已闭孔透明,未涂覆隔膜收缩严重,而涂覆隔膜由于陶瓷层存在抗收缩性大幅提升,机械性和安全性更好。

基膜厂商将成后起之秀。2014 年国内隔膜企业开始加大对涂覆隔膜开发及产线建设,到 2016 年,国内涂覆隔膜产能大幅增加。目前主流的隔膜企业均建立了涂覆隔膜产线。基膜厂商由于发展较晚,在管控技术程度上还处于试产和改善阶段,总体品质不高,但有基膜成本低的优势,因此总成本和价格低。而随着未来隔膜技术的进步以及新进入者增多,涂覆将成基膜厂商下一个抢夺的领域。相比代工厂,隔膜厂商在涂覆领域具有天然的竞争优势,涂覆市场企业占比必将向基膜厂方面集中,而基膜+涂覆的方式也将成为基膜厂商提升自身产品竞争力途径之一。

参考中国报告网发布《2017-2022年中国隔膜行业发展格局现状及十三五发展规划分析报告》

陶瓷颗粒通常使用氧化铝,一些厂商也使用二氧化硅、氧化镁、氧化钙等作为陶瓷颗粒。陶瓷粉的品质分为高纯(99.99%,粒径 0.3-1.0μm)和精制(99.7%,粒径 0.3-2.5μm),其中前者不需要进一步研磨加工,在浆料中分布均匀;后者分散性相对较差,可以直接用于生产性能要求相对较低的涂覆隔膜,但对于定位较高的产品需要进一步研磨加工,这对涂覆厂商的工艺要求较高,需要稳定控制。

对于一定浓度的浆料,陶瓷颗粒质量占比越高,涂覆隔膜的硬度越高,热性能越好,但机械性能下降,这是因为过多的陶瓷颗粒会降低涂覆均匀性和削弱高分子粘结剂的骨架结构。

粘结剂通常使用聚乙烯醇(PVA)、羧甲基纤维素(CMC)(水性)和聚偏氟乙烯(PVDF)(油性,可改水性)等材料,作用是增加隔膜与涂覆材料的粘附性。其中 PVDF 除了上述作用外,在受热时存在溶胀,能够粘结隔膜与极片,在软包电池中能够帮助提高电池硬度和维持电池形状。

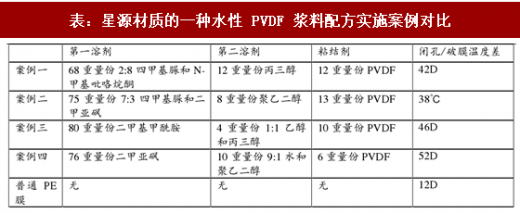

溶剂范围广泛,水性溶剂包括水、乙醇、丙三醇和其他极性有机溶剂,油性溶剂包括丙酮、NMP 和其他非极性溶剂,在实际配方中,溶剂的使用并不限于一种,不同种类和比例的溶剂组合会对产品性能产生影响,例如在星源材质的一种水性 PVDF 浆料配方中,使用了第一溶剂和第二溶剂,两者的种类不同,第一溶剂从二甲基甲酰胺、二甲基乙酰胺、二甲亚砜等多种溶剂中选取,第二溶剂从乙醇、水、丙三醇等多种溶剂中选取,溶剂的质量占比从 50-80%的大范围调整。

添加剂种类很多,其中表面活性剂用于降低浆料表面张力,改善隔膜与涂料的亲和性,具体的有氟碳表面活性剂、硅烷表面活性剂、多元醇类表面活性剂等;导电剂用于增强锂离子的传导作用,常用碳纳米管,用于改善导电性和强化 PVDF 骨架结构;分散剂用于促进浆料分散均匀,主要有聚氧乙烯二油酸酯、聚四乙二醇单硬脂酸酯等酯类和有机盐。添加剂通常用于改善隔膜性能和突出其特定性能,种类和用量根据需求灵活改变。

上述材料按一定顺序在高速搅拌机中混合,形成混合浆料,即可用于涂布。对于水性涂覆工艺,涂覆完成后需要在高相对湿度环境中预凝固、水洗、烘干得到成品;对于油性涂覆需要专门回收溶剂。

除了常见的单层涂覆隔膜,一些厂商也在积极开发多层复合隔膜,以求更高的稳定性、吸液量和锂离子传导能力。这类隔膜的基本思路是在基膜上涂覆两层或多层不同材料的涂层,达到优秀的复合性能。例如 CATL 的供应商东莞卓高的一系列复合涂覆隔膜,先将陶瓷浆料涂覆在基膜上得到第一复合涂层,再将 PVDF 及其共聚物和陶瓷混合浆料涂覆在陶瓷层和基膜另一面上得到第二复合涂层,最后将 PVDF 及其共聚物胶液涂覆在第二复合涂层上得到胶层,整个过程需要用到三种配置浆料,涂覆三次。

这种复合涂覆隔膜的透气性、热性能和吸液量都比常规涂覆隔膜优秀,但加工工艺上比常规涂覆复杂,涂覆次数更多,每个涂覆层厚度更薄,成本更高。

动力电池发展方向为高输出、高容量、快充电的模式,对隔膜涂覆技术及工艺要求也会更加的多样化,配方的不断创新也将成为涂覆的核心竞争力。

涂覆工艺使用的浆料由陶瓷颗粒、粘结剂、溶剂和表面活性剂按一定配方配成。通过涂覆一是可提升隔膜的热稳定性、改善其机械强度,防止隔膜收缩而导致的正负极大面积接触;二是能提高其耐刺穿能力,防止电池长期循环锂枝晶刺穿隔膜引发的短路;三是陶瓷涂层的孔隙率大于隔膜的孔隙率,有利于增强隔膜的保液性和浸润性,

从而延长电池循环寿命。

图:隔膜涂覆前后热收缩对比

图:陶瓷隔膜结构图

陶瓷的刚性支撑作用,使得陶瓷改性隔膜高温时具有优良的热稳定性和尺寸完整性,对高温下隔膜结构的维持有支撑作用,在高温下隔膜基体均已闭孔透明,未涂覆隔膜收缩严重,而涂覆隔膜由于陶瓷层存在抗收缩性大幅提升,机械性和安全性更好。

涂覆代工为当前主流,基膜厂配套涂覆成发展方向

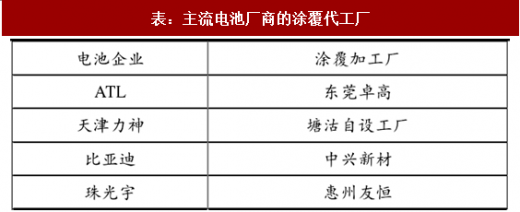

涂覆代工目前是主流之选。2014 年之前我国涂覆隔膜主要用于高端数码产品,市场需求量少,主流的隔膜企业未专门建设涂覆产线。因此一线数码企业趋向于自主研发涂覆隔膜,然后找第三方企业进行代工。国内涂覆膜真正进入快速发展的时间为 2015 年,主要由国内新能源汽车动力电池市场需求带动,其电池安全性能要求较高,同时国内电池企业借鉴特斯拉车用电池,加大对电池安全性的设计开发,其中涂覆隔膜被认为是一种比较好的降低电池内部事故的重要措施。 2015 年开始国内各大隔膜企业开始扩建涂覆产线,对不同客户要求的涂覆条件进行不同涂覆。目前我国涂覆行业中存在三种涂覆类型企业,分别为:纯代工涂覆企业、基膜厂自带涂覆、纯销售涂覆膜企业,其中纯代工企业仍是占比最大企业。国内拥有较强研发能力的大型电池厂如 CATL、比亚迪为降低成本,均开展自己的涂覆业务。

表:主流电池厂商的涂覆代工厂

基膜厂商将成后起之秀。2014 年国内隔膜企业开始加大对涂覆隔膜开发及产线建设,到 2016 年,国内涂覆隔膜产能大幅增加。目前主流的隔膜企业均建立了涂覆隔膜产线。基膜厂商由于发展较晚,在管控技术程度上还处于试产和改善阶段,总体品质不高,但有基膜成本低的优势,因此总成本和价格低。而随着未来隔膜技术的进步以及新进入者增多,涂覆将成基膜厂商下一个抢夺的领域。相比代工厂,隔膜厂商在涂覆领域具有天然的竞争优势,涂覆市场企业占比必将向基膜厂方面集中,而基膜+涂覆的方式也将成为基膜厂商提升自身产品竞争力途径之一。

浆料配方为涂覆技术核心

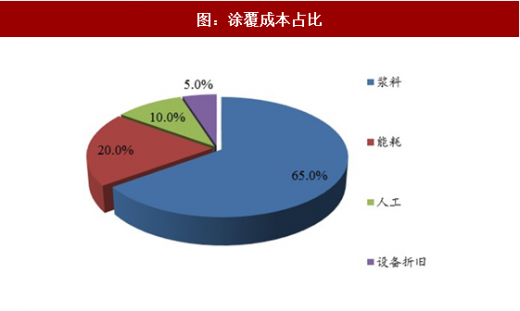

涂覆加工的技术核心在于浆料的配方,根据隔膜产品的定位和下游对特定性能的要求,企业需要使用不同的浆料配方,其在涂覆总的成本占比也高达到 65%左右。陶瓷涂覆浆料主要包括陶瓷颗粒、粘结剂、溶剂和添加剂四种主要成分。一些 PVDF 涂覆隔膜则不含陶瓷颗粒,往往应用在软包电池中。参考中国报告网发布《2017-2022年中国隔膜行业发展格局现状及十三五发展规划分析报告》

图:涂覆成本占比

图:陶瓷涂覆浆料的构成

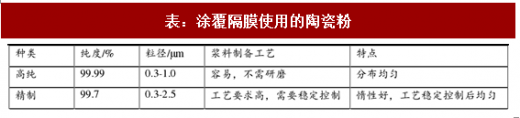

陶瓷颗粒通常使用氧化铝,一些厂商也使用二氧化硅、氧化镁、氧化钙等作为陶瓷颗粒。陶瓷粉的品质分为高纯(99.99%,粒径 0.3-1.0μm)和精制(99.7%,粒径 0.3-2.5μm),其中前者不需要进一步研磨加工,在浆料中分布均匀;后者分散性相对较差,可以直接用于生产性能要求相对较低的涂覆隔膜,但对于定位较高的产品需要进一步研磨加工,这对涂覆厂商的工艺要求较高,需要稳定控制。

表:涂覆隔膜使用的陶瓷粉

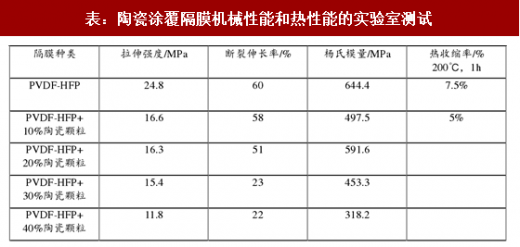

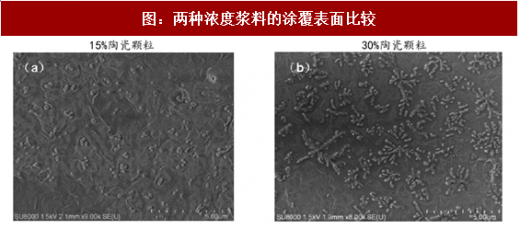

对于一定浓度的浆料,陶瓷颗粒质量占比越高,涂覆隔膜的硬度越高,热性能越好,但机械性能下降,这是因为过多的陶瓷颗粒会降低涂覆均匀性和削弱高分子粘结剂的骨架结构。

表:陶瓷涂覆隔膜机械性能和热性能的实验室测试

图:两种浓度浆料的涂覆表面比较

溶剂范围广泛,水性溶剂包括水、乙醇、丙三醇和其他极性有机溶剂,油性溶剂包括丙酮、NMP 和其他非极性溶剂,在实际配方中,溶剂的使用并不限于一种,不同种类和比例的溶剂组合会对产品性能产生影响,例如在星源材质的一种水性 PVDF 浆料配方中,使用了第一溶剂和第二溶剂,两者的种类不同,第一溶剂从二甲基甲酰胺、二甲基乙酰胺、二甲亚砜等多种溶剂中选取,第二溶剂从乙醇、水、丙三醇等多种溶剂中选取,溶剂的质量占比从 50-80%的大范围调整。

表:星源材质的一种水性 PVDF 浆料配方实施案例对比

添加剂种类很多,其中表面活性剂用于降低浆料表面张力,改善隔膜与涂料的亲和性,具体的有氟碳表面活性剂、硅烷表面活性剂、多元醇类表面活性剂等;导电剂用于增强锂离子的传导作用,常用碳纳米管,用于改善导电性和强化 PVDF 骨架结构;分散剂用于促进浆料分散均匀,主要有聚氧乙烯二油酸酯、聚四乙二醇单硬脂酸酯等酯类和有机盐。添加剂通常用于改善隔膜性能和突出其特定性能,种类和用量根据需求灵活改变。

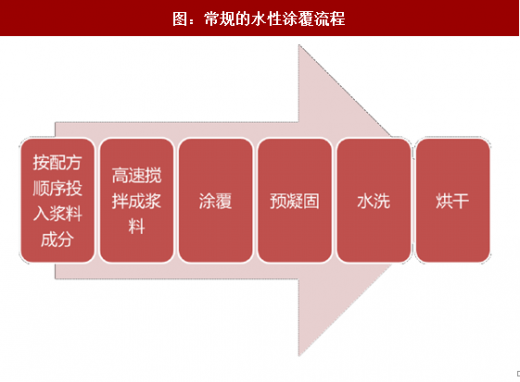

图:常规的水性涂覆流程

上述材料按一定顺序在高速搅拌机中混合,形成混合浆料,即可用于涂布。对于水性涂覆工艺,涂覆完成后需要在高相对湿度环境中预凝固、水洗、烘干得到成品;对于油性涂覆需要专门回收溶剂。

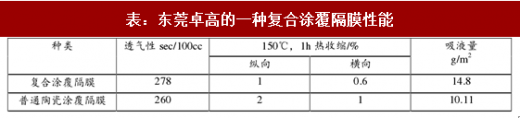

除了常见的单层涂覆隔膜,一些厂商也在积极开发多层复合隔膜,以求更高的稳定性、吸液量和锂离子传导能力。这类隔膜的基本思路是在基膜上涂覆两层或多层不同材料的涂层,达到优秀的复合性能。例如 CATL 的供应商东莞卓高的一系列复合涂覆隔膜,先将陶瓷浆料涂覆在基膜上得到第一复合涂层,再将 PVDF 及其共聚物和陶瓷混合浆料涂覆在陶瓷层和基膜另一面上得到第二复合涂层,最后将 PVDF 及其共聚物胶液涂覆在第二复合涂层上得到胶层,整个过程需要用到三种配置浆料,涂覆三次。

表:东莞卓高的一种复合涂覆隔膜性能

这种复合涂覆隔膜的透气性、热性能和吸液量都比常规涂覆隔膜优秀,但加工工艺上比常规涂覆复杂,涂覆次数更多,每个涂覆层厚度更薄,成本更高。

动力电池发展方向为高输出、高容量、快充电的模式,对隔膜涂覆技术及工艺要求也会更加的多样化,配方的不断创新也将成为涂覆的核心竞争力。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。