1、纺织行业

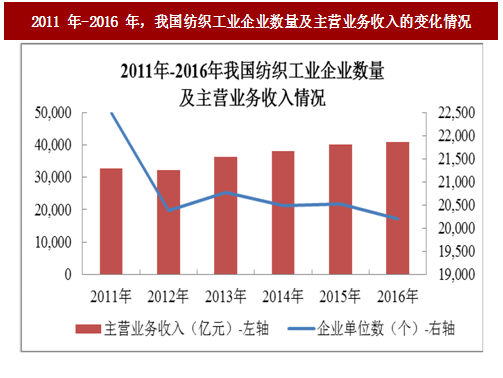

2009 年,国务院下发了《纺织工业调整和振兴规划》,肯定了纺织工业在国民经济中的地位,明确了纺织工业是我国的传统支柱产业。2016 年,我国纺织业企业数量下降到 20,201 家,但是主营业务收入增加至 40,869.70 亿元。

根据《2014 年环境统计年报》及《2015 年环境统计年报》,在调查统计的 41 个工业行业中,纺织业废水排放量均位列前三,废水排放量分别为 19.6 亿吨和 18.4 亿吨,分别占重点调查工业企业废水排放总量的 22.27%和 22.28%,随着国内环保要求的不断提高,纺织业工业企业面临的环保压力也随之增加,膜分离技术在纺织行业应用的空间巨大。

印染行业是纺织工业产业链中一个重要产业,在连接前道纺纱、织布,提升后道服装、家纺产品档次和附加值起着极其重要的作用。我国印染行业整体运营平稳,要素成本下行叠加技术升级,整体上表现出供给收缩、价升量减的局面。供给端,环保压力下产能大幅收缩;需求端,纺织服装消费整体步入中速增长阶段,终端服装消费增速逐步企稳、内需有所恢复。2011 年-2015 年,印染布产量整体呈下降趋势,但绝对产量仍维持在 400 亿米以上。

纺织印染行业是劳动密集型、资源和能源消耗型行业。与国外单位数量印染产品相比较,我国的耗水量比国外高约 2 倍,排污总量是国外产品的 1.2-1.8 倍。为此,国家经贸委和国家环保总局于 2001 年就开始联合发布政策,鼓励纺织印染企业采用清洁生产工艺和技术。

目前常用的染料生产过程中,合成染料从水溶液中的分离,经过盐析和压滤工序来实现。此生产过程由于盐析带入的盐可使染料的纯度降低,严重影响产品的质量和附加值。而使用膜分离技术对染料生产工艺进行改进,可使染料浓度提高到 30%左右,后续蒸发能耗降为传统工艺的 1/4,在很大程度上降低了产品含盐量和生产成本,提高了生产效益。在纺织印染工业中,膜分离技术的应用,可以使企业实现用 低限度的原材料得到最大数量有用产品的目的,同时还可以防止废物在源头和生产过程中产生,因此,未来的市场空间巨大。

参考中国报告网发布《2018-2023年中国膜分离产业市场竞争态势调查与投资前景规划预测报告》

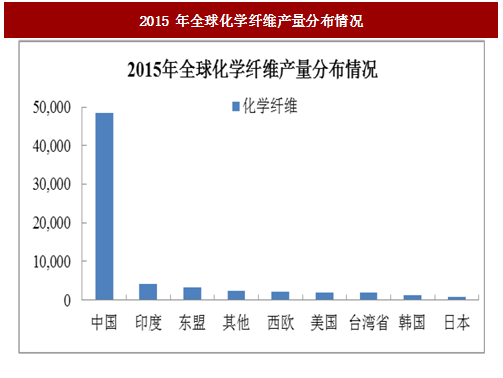

随着全球化纤生产进一步向中国转移,中国已经成为世界最大的化纤生产国,并已占据全球总产量的 70%以上。2015 年,中国大陆化学纤维产量达到4842.70 万吨,占全球化学纤维产量的 72.86%,远远领先于其他国家与地区。

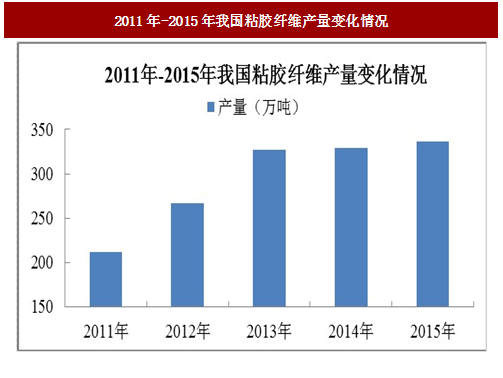

在过去的 20最多年里,世界纤维加工量年均增长 3.02%,而中国年均增长为9.28%,化学纤维年均增长是 11.96%,远高于全球平均水平。粘胶纤维是化纤行业中的重要组成部分,其下游纺织行业走势趋于平稳,需求稳定。2011 年至 2015 年我国粘胶纤维行业产量稳步增长,2015 年为 336.03 万吨,但占整个化纤行业产量的比重较小,仅为 6.94%。

以木浆为主要生产原料的粘胶纤维,须用碱溶液将原料中半纤维素溶解出来,否则会对粘胶纤维生产工艺和成品质量产生极其不利的影响。行业竞争的日益加剧促使粘胶纤维生产厂商寻找能够降低成本、提高产品质量的工艺改进方案,这为粘胶纤维生产过程中的碱回收创造了机会。在粘胶纤维生产过程中,使用膜分离技术,可以很好的解决和改善压榨液中的半纤维素与碱液分离的问题,碱回收率可以提高至 50%以上。相比于带来效率低下、用水量大、质量不稳定、二次污染等问题的传统分离方法,膜分离技术在碱回收领域的应用市场潜力巨大。

在维生素、青霉素、红霉素、头孢菌素等药品的生产过程中,分离、纯化和浓缩等步骤的成本在总成本中占相当高的比例。由于膜分离技术具有在常温下进行、无相变化、无化学变化、选择性好、适应能力强以及能耗低等特点,在分离和浓缩等工艺上较传统工艺有更好的优势,可以替代现行医药行业中蒸发浓缩、打孔树脂过滤等传统工艺,进一步提高有效药剂、有效成分的得率,因此,制药工业正越来越多地使用膜分离技术代替传统工艺。随着医药行业不断地扩张以及膜分离技术更多地在该领域中应用,膜分离技术市场容量也将进一步扩大。

2015 年环境统计年报显示,在调查统计的 41 个工业行业中,废水排放量位于前 4 位的行业依次为化学原料及化学制品制造业、造纸和纸制品业、纺织业、煤炭开采和洗选业。造纸工业废水在我国乃至全球都是环境污染的主要污染源,其中的关键是造纸制浆产生的黑液难以处理。

根据网上公开资料显示,我国制浆造纸工业每年要从植物中分离出约 3,000 万吨纤维素,同时得到 1,000 万吨左右的木质素副产品。但是,超过 95%的木质素却以“黑液”形式直接排入江河或浓缩后烧掉。黑液包含大量的纤维素、木质素等难降解污染物,不利于微生物对污染物的降解和去除,排入江河会污染水源和土壤,而浓缩后燃烧的价值低,并产生硫氧化物污染空气。

经超滤膜处理过的黑液,COD 污染去除率达到 60%-65%;BOD 去除率达到80%以上;黑液中木质素提取率达到 80%-85%,由木质素制成的活性炭得率高,吸附容量大。通过采用膜分离技术,在高效去除 COD 污染物及 BOD 污染物的同时,可以提取木质素回收利用,且有成本较低、占地面积少等优势,因此,受到了造纸行业的重视,膜分离技术未来在造纸行业应用的市场空间广阔。

除纺织印染行业、化纤行业、制药行业及造纸行业,膜分离技术还广泛地应用于生物化工、食品饮料、化工原料、石油化工、冶金等行业的工业分离、废水处理领域,与我国节能减排、清洁生产、循环经济的可持续发展目标相一致,应用空间广阔。

由于膜分离技术在不发生相变、提升产品质量、降低成本等方面的优势明显,在上述行业中发挥越来越重要的作用,未来发展潜力巨大。

纺织工业是我国国民经济和社会发展的民生与支柱产业,也是集成高新技术、推动时尚创意、提升国内消费、引领国际化发展的主导型产业。《中国制造 2025》提出了用三个十年实现由制造业大国向制造业强国转变的战略目标,纺织工业具有先期迈进世界纺织强国阵营的基础和优势。我国是世界上规模最大的纺织品服装生产国、消费国和出口国,纤维加工总量占世界的比重超过 50%,纺织品服装出口额占世界的比重约 37%,是世界上纺织产业链 完整、门类 齐全的国家。

2009 年,国务院下发了《纺织工业调整和振兴规划》,肯定了纺织工业在国民经济中的地位,明确了纺织工业是我国的传统支柱产业。2016 年,我国纺织业企业数量下降到 20,201 家,但是主营业务收入增加至 40,869.70 亿元。

图:2011 年-2016 年,我国纺织工业企业数量及主营业务收入的变化情况

根据《2014 年环境统计年报》及《2015 年环境统计年报》,在调查统计的 41 个工业行业中,纺织业废水排放量均位列前三,废水排放量分别为 19.6 亿吨和 18.4 亿吨,分别占重点调查工业企业废水排放总量的 22.27%和 22.28%,随着国内环保要求的不断提高,纺织业工业企业面临的环保压力也随之增加,膜分离技术在纺织行业应用的空间巨大。

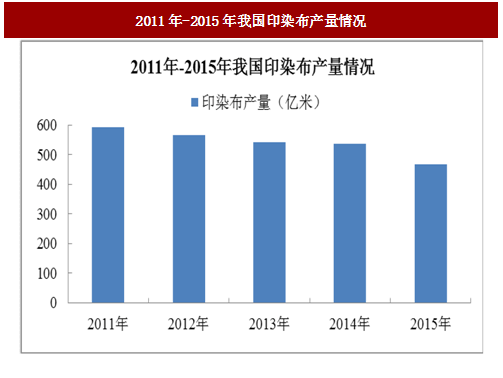

印染行业是纺织工业产业链中一个重要产业,在连接前道纺纱、织布,提升后道服装、家纺产品档次和附加值起着极其重要的作用。我国印染行业整体运营平稳,要素成本下行叠加技术升级,整体上表现出供给收缩、价升量减的局面。供给端,环保压力下产能大幅收缩;需求端,纺织服装消费整体步入中速增长阶段,终端服装消费增速逐步企稳、内需有所恢复。2011 年-2015 年,印染布产量整体呈下降趋势,但绝对产量仍维持在 400 亿米以上。

图:2011年-2015年我国印染布产量情况

纺织印染行业是劳动密集型、资源和能源消耗型行业。与国外单位数量印染产品相比较,我国的耗水量比国外高约 2 倍,排污总量是国外产品的 1.2-1.8 倍。为此,国家经贸委和国家环保总局于 2001 年就开始联合发布政策,鼓励纺织印染企业采用清洁生产工艺和技术。

目前常用的染料生产过程中,合成染料从水溶液中的分离,经过盐析和压滤工序来实现。此生产过程由于盐析带入的盐可使染料的纯度降低,严重影响产品的质量和附加值。而使用膜分离技术对染料生产工艺进行改进,可使染料浓度提高到 30%左右,后续蒸发能耗降为传统工艺的 1/4,在很大程度上降低了产品含盐量和生产成本,提高了生产效益。在纺织印染工业中,膜分离技术的应用,可以使企业实现用 低限度的原材料得到最大数量有用产品的目的,同时还可以防止废物在源头和生产过程中产生,因此,未来的市场空间巨大。

2、化纤行业

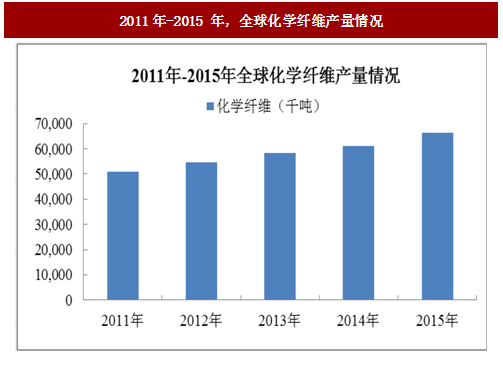

由于人口增长和以新兴国家为中心的经济增长带来的人均纤维消费量增加,预计未来全球纤维需求也将继续增加,并以每年 3%左右的增速增长。2015 年,世界主要纤维生产比上年增加 1.3%,为 9,059 万吨,创历史最高纪录。化学纤维生产增加 9%,为 6,647 万吨,创历史最高纪录。参考中国报告网发布《2018-2023年中国膜分离产业市场竞争态势调查与投资前景规划预测报告》

图:2011年-2015 年,全球化学纤维产量情况

图:2015 年全球化学纤维产量分布情况

图:2011年-2015年我国粘胶纤维产量变化情况

以木浆为主要生产原料的粘胶纤维,须用碱溶液将原料中半纤维素溶解出来,否则会对粘胶纤维生产工艺和成品质量产生极其不利的影响。行业竞争的日益加剧促使粘胶纤维生产厂商寻找能够降低成本、提高产品质量的工艺改进方案,这为粘胶纤维生产过程中的碱回收创造了机会。在粘胶纤维生产过程中,使用膜分离技术,可以很好的解决和改善压榨液中的半纤维素与碱液分离的问题,碱回收率可以提高至 50%以上。相比于带来效率低下、用水量大、质量不稳定、二次污染等问题的传统分离方法,膜分离技术在碱回收领域的应用市场潜力巨大。

3、制药行业

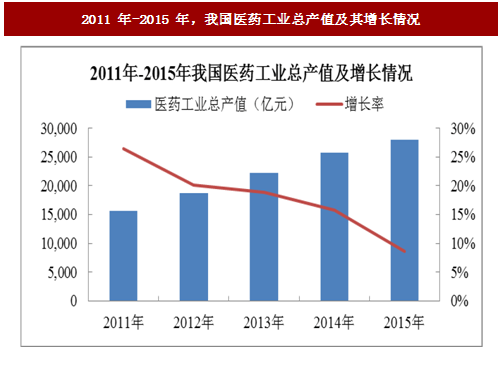

受医药卫生体制改革稳步推进、城镇化步伐逐渐加快、城镇居民人均可支配收入不断提高以及人口老龄化进程加速等因素的影响,我国医药行业近十年来保持平均每年 20%以上速度的增长,这标志着我国医药行业正处于飞速发展时期。

图:2011 年-2015 年,我国医药工业总产值及其增长情况

4、造纸行业

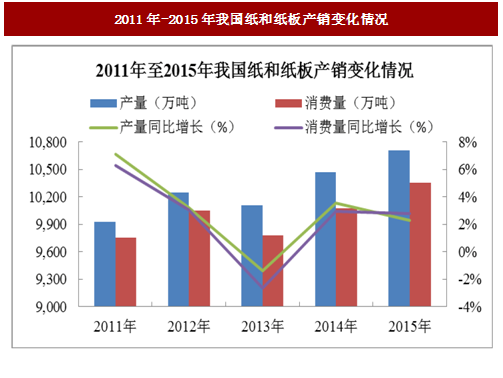

目前,我国造纸行业规模以上企业 3,700 余家,纸及纸板生产和消费同步增长,市场规模较大。

图:2011年-2015年我国纸和纸板产销变化情况

根据网上公开资料显示,我国制浆造纸工业每年要从植物中分离出约 3,000 万吨纤维素,同时得到 1,000 万吨左右的木质素副产品。但是,超过 95%的木质素却以“黑液”形式直接排入江河或浓缩后烧掉。黑液包含大量的纤维素、木质素等难降解污染物,不利于微生物对污染物的降解和去除,排入江河会污染水源和土壤,而浓缩后燃烧的价值低,并产生硫氧化物污染空气。

经超滤膜处理过的黑液,COD 污染去除率达到 60%-65%;BOD 去除率达到80%以上;黑液中木质素提取率达到 80%-85%,由木质素制成的活性炭得率高,吸附容量大。通过采用膜分离技术,在高效去除 COD 污染物及 BOD 污染物的同时,可以提取木质素回收利用,且有成本较低、占地面积少等优势,因此,受到了造纸行业的重视,膜分离技术未来在造纸行业应用的市场空间广阔。

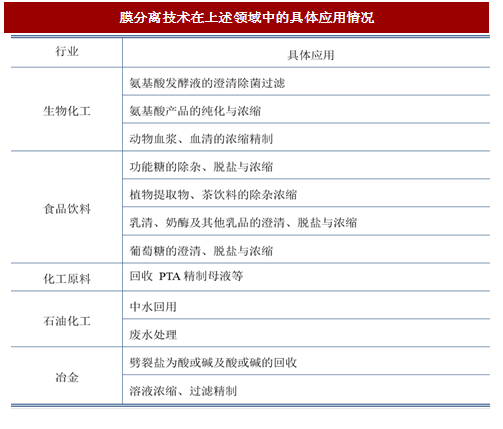

除纺织印染行业、化纤行业、制药行业及造纸行业,膜分离技术还广泛地应用于生物化工、食品饮料、化工原料、石油化工、冶金等行业的工业分离、废水处理领域,与我国节能减排、清洁生产、循环经济的可持续发展目标相一致,应用空间广阔。

图:膜分离技术在上述领域中的具体应用情况

由于膜分离技术在不发生相变、提升产品质量、降低成本等方面的优势明显,在上述行业中发挥越来越重要的作用,未来发展潜力巨大。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。