在建工程同比持续负增长,产能扩张继续放缓

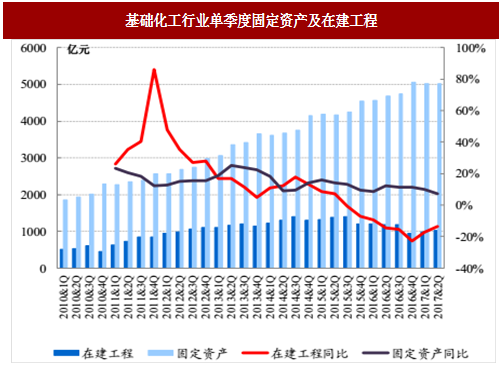

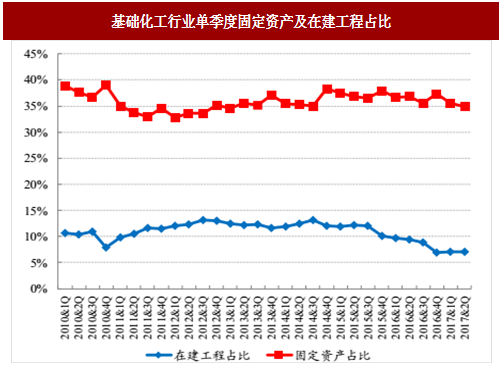

2017 年二季度末基础化工行业(样本上市公司)固定资产 5027.03 亿元,同比增长 7.33%,在建工程 1029.14 亿元,同比下降 13.49%(行业在建工程投资增速自2015 年 3 季度开始进入负增长阶段);同时,基础化工行业固定资产及在建工程投资占总资产比例亦持续下降,显示出行业产能扩张速度仍延续放缓的态势。

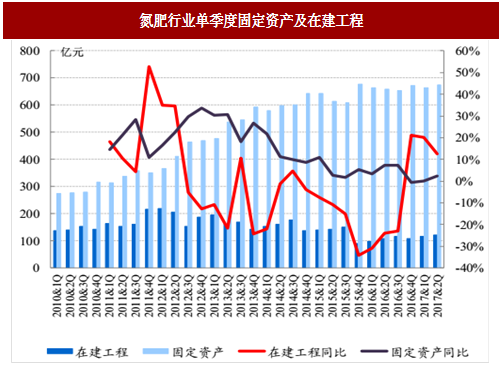

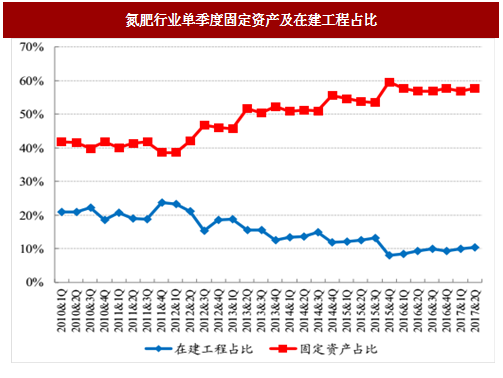

子行业方面,氮肥、民爆、农药、化纤、纯碱、氟化工、有机硅、染料、橡胶制品子行业的在建工程总额同比上升,其他子行业在建工程同比下降。

从数量上看,建工程总额同比增加的子行业数量较多;但从规模上看,伴随前期投资额较大的部分子行业项目投产转固,基础化工行业整体扩张速度依旧趋缓。从环比角度看,多数子行业在二季度在建工程有所增加,行业整体在建工程数额环比也有所上升,但增幅较小。

参考中国报告网发布《2017-2022年中国建设工程质量检测市场发展现状及十三五竞争策略分析报告》

2017 年二季度末基础化工行业(样本上市公司)固定资产 5027.03 亿元,同比增长 7.33%,在建工程 1029.14 亿元,同比下降 13.49%(行业在建工程投资增速自2015 年 3 季度开始进入负增长阶段);同时,基础化工行业固定资产及在建工程投资占总资产比例亦持续下降,显示出行业产能扩张速度仍延续放缓的态势。

图:基础化工行业单季度固定资产及在建工程

图:基础化工行业单季度固定资产及在建工程占比

子行业方面,氮肥、民爆、农药、化纤、纯碱、氟化工、有机硅、染料、橡胶制品子行业的在建工程总额同比上升,其他子行业在建工程同比下降。

从数量上看,建工程总额同比增加的子行业数量较多;但从规模上看,伴随前期投资额较大的部分子行业项目投产转固,基础化工行业整体扩张速度依旧趋缓。从环比角度看,多数子行业在二季度在建工程有所增加,行业整体在建工程数额环比也有所上升,但增幅较小。

参考中国报告网发布《2017-2022年中国建设工程质量检测市场发展现状及十三五竞争策略分析报告》

表:基础化工行业各子行业 2017 年二季度期末在建工程

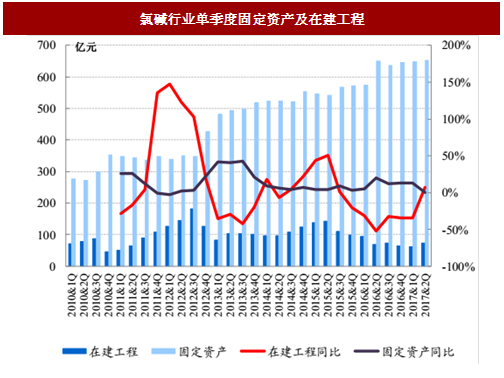

图:氮肥行业单季度固定资产及在建工程

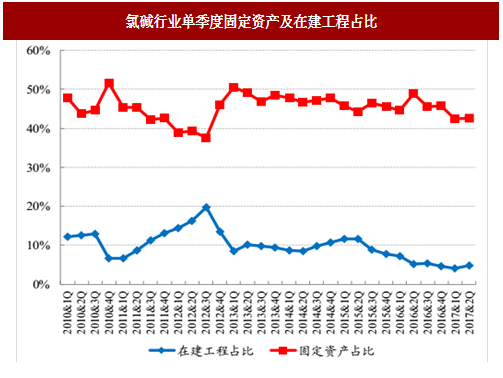

图:氮肥行业单季度固定资产及在建工程占比

图:磷肥行业单季度固定资产及在建工程

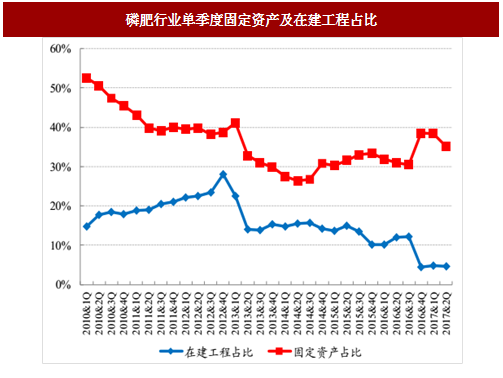

图:磷肥行业单季度固定资产及在建工程占比

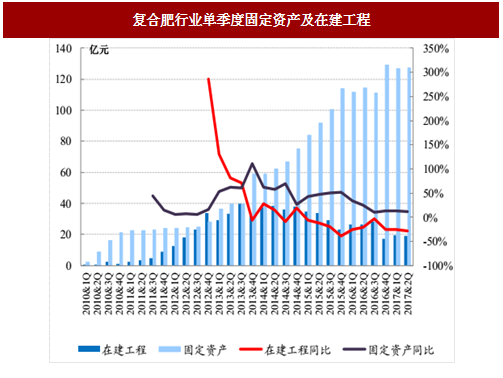

图:复合肥行业单季度固定资产及在建工程

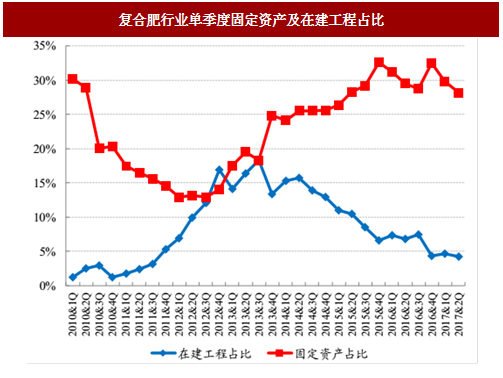

图:复合肥行业单季度固定资产及在建工程占比

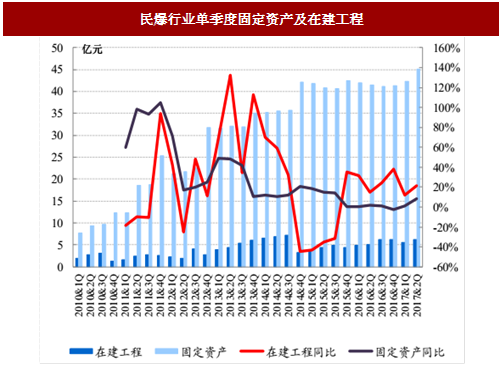

图:民爆行业单季度固定资产及在建工程

图:民爆行业单季度固定资产及在建工程占比

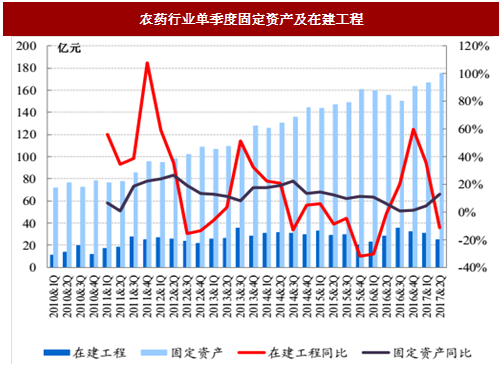

图:农药行业单季度固定资产及在建工程

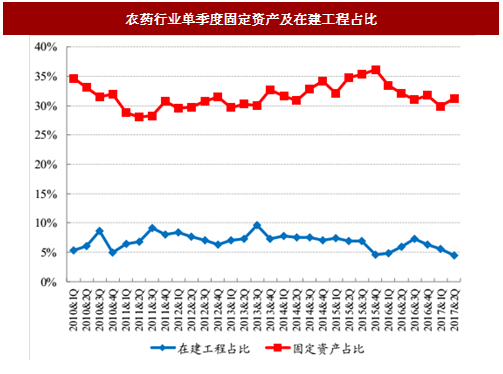

图:农药行业单季度固定资产及在建工程占比

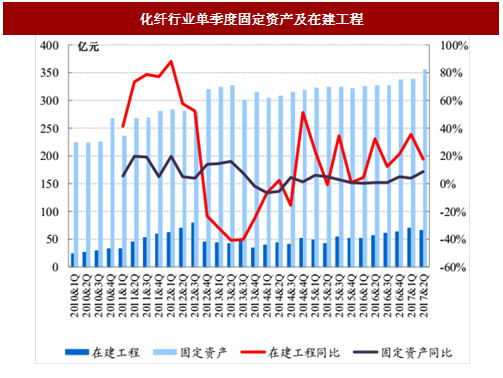

图:化纤行业单季度固定资产及在建工程

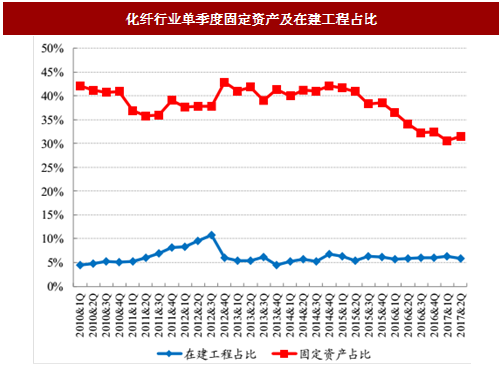

图:化纤行业单季度固定资产及在建工程占比

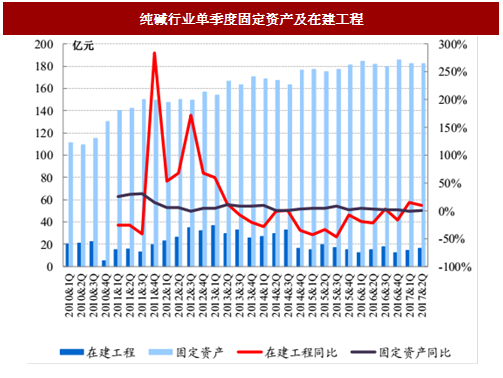

图:纯碱行业单季度固定资产及在建工程

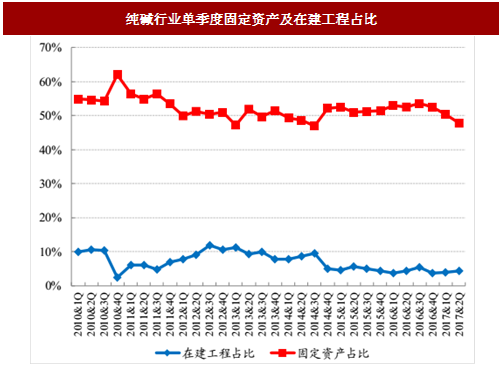

图:纯碱行业单季度固定资产及在建工程占比

图:氯碱行业单季度固定资产及在建工程

图:氯碱行业单季度固定资产及在建工程占比

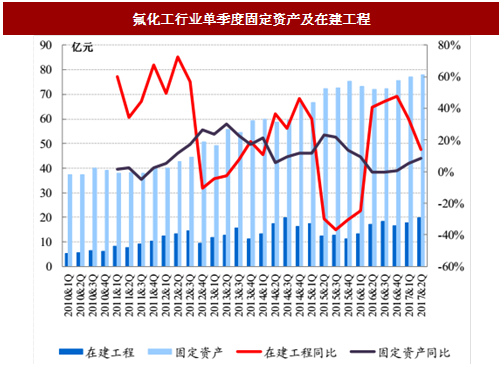

图:氟化工行业单季度固定资产及在建工程

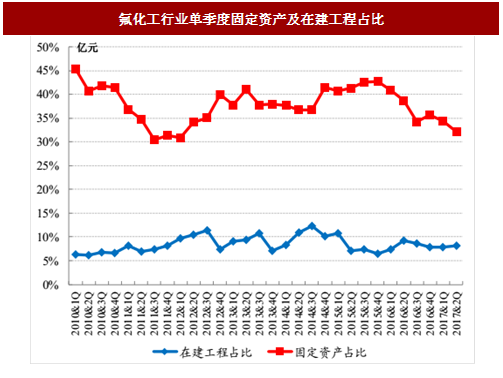

图:氟化工行业单季度固定资产及在建工程占比

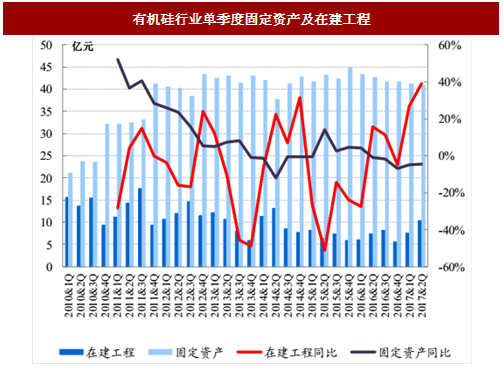

图:有机硅行业单季度固定资产及在建工程

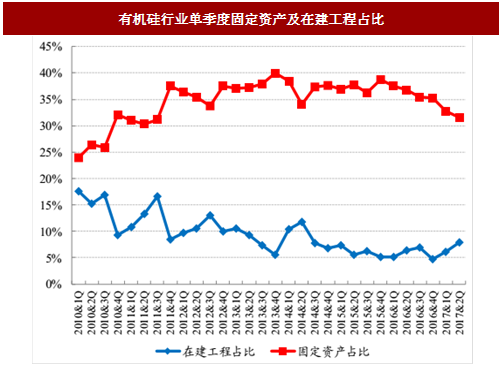

图:有机硅行业单季度固定资产及在建工程占比

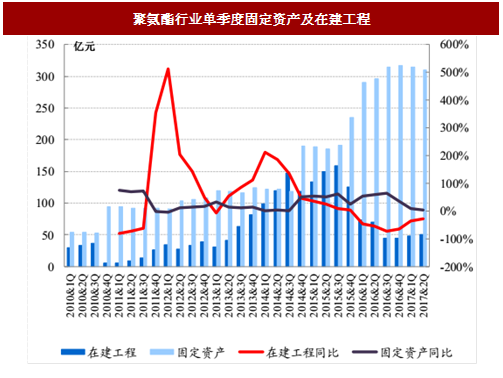

图:聚氨酯行业单季度固定资产及在建工程

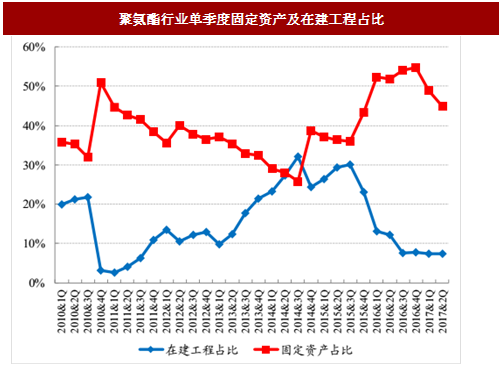

图:聚氨酯行业单季度固定资产及在建工程占比

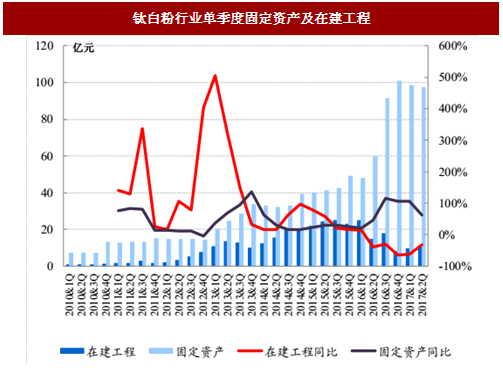

图:钛白粉行业单季度固定资产及在建工程

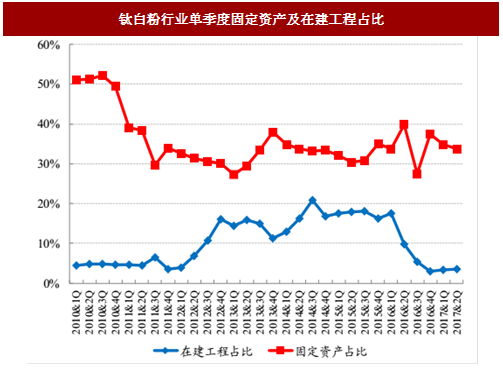

图:钛白粉行业单季度固定资产及在建工程占比

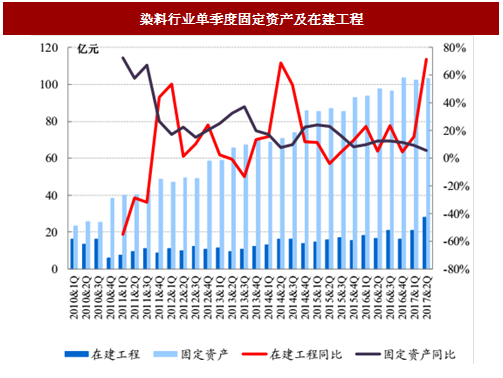

图:染料行业单季度固定资产及在建工程

图:染料行业单季度固定资产及在建工程占比

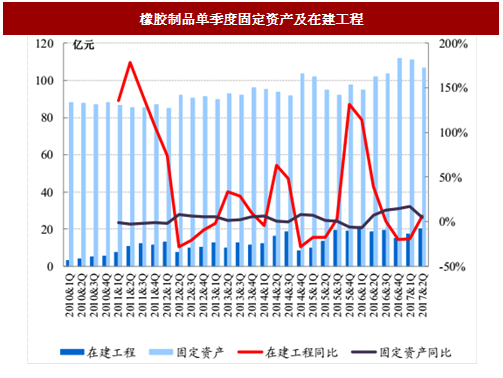

图:橡胶制品单季度固定资产及在建工程

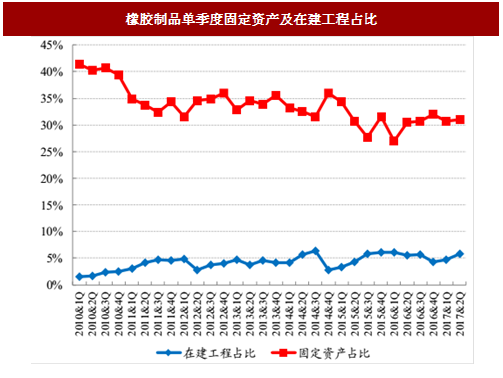

图:橡胶制品单季度固定资产及在建工程占比

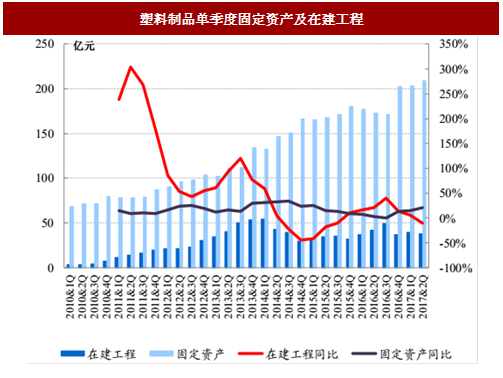

图:塑料制品单季度固定资产及在建工程

图:塑料制品单季度固定资产及在建工程占比

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。