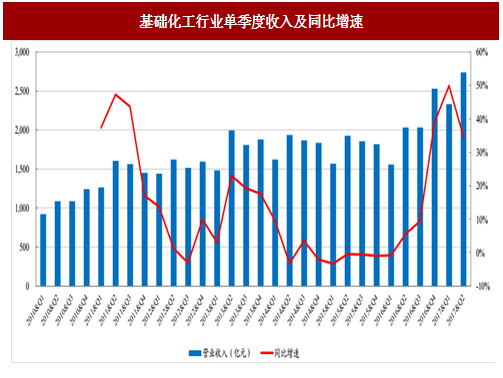

二季度行业营业收入同比快速增长

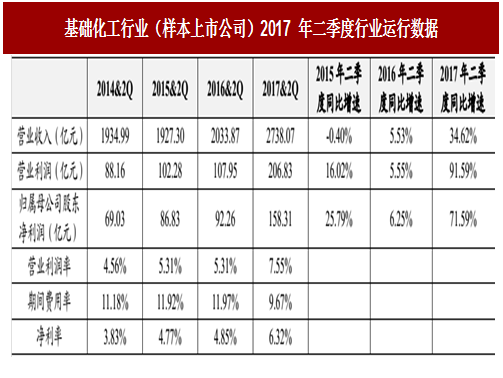

2017 年二季度基础化工行业上市公司(具有同比口径数据的上市公司合计 289家),共实现营业收入 3615.56 亿元,同比增长 33.75%;实现营业利润 281.68 亿元,同比增长 60.77%;实现归属母公司所有者净利润为 221.08 亿元,同比增长50.58%。单季度净利率 6.55%,处于历史中位偏高水平。

若以 182 家 2010 年 1 月 1 日以前上市的基础化工企业作为长周期统计样本,2017年二季度基础化工行业(样本上市公司)实现营业收入 2738.07 亿元,同比增长34.62%,实现营业利润 206.83 亿元,同比增长 91.59%,实现归属母公司所有者净利润为 158.31 亿元,同比增长 71.59%。

从长周期样本公司整体看,2017 年二季度化工行业营收增长较快,主要原因是经历 2016 年化工产品价格上涨后,产品价格比去年同期有较大幅度的增长,尽管部分化学品价格在二季度有所回落,但仍大幅高于去年同期水平,行业整体盈利情况改善。从环比角度看,二季度进入传统需求旺季,单季度营业收入环比增长较明显。

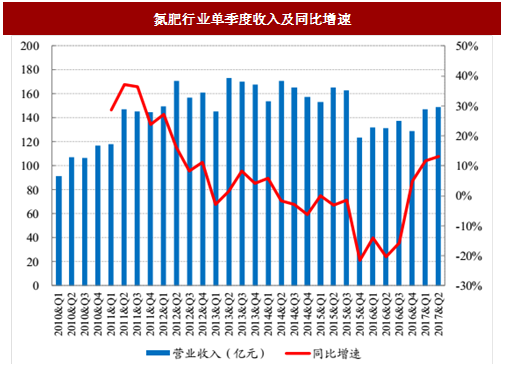

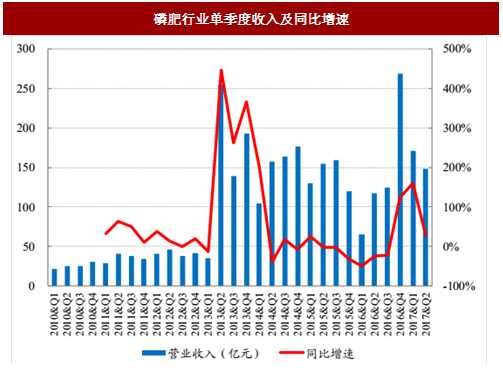

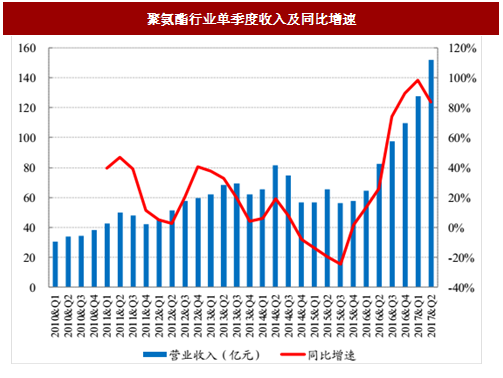

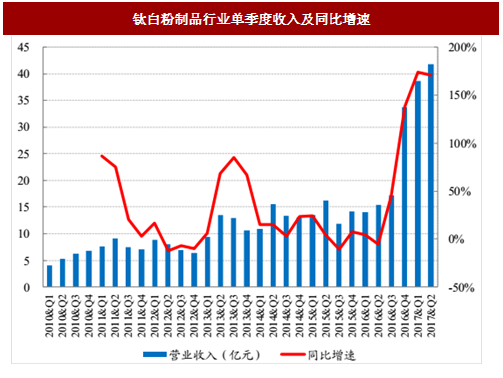

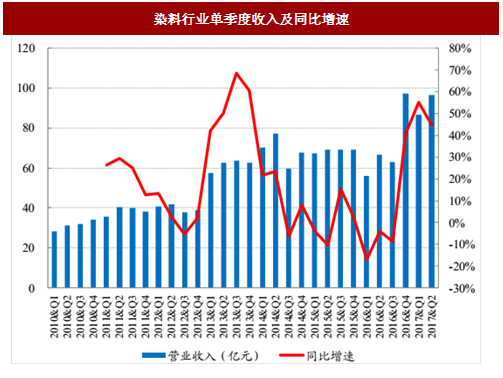

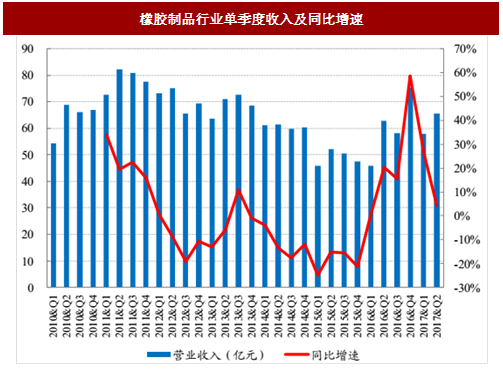

从子行业角度看,2017 年二季度各子行业营业收入实现全面同比提升,主要受益于产品价格水平的同比上涨,其中钛白粉、聚氨酯、染料、塑料制品、民爆等行业收入增幅较大,增速相对较小的橡胶制品、复合肥、有机硅等行业产品价格同比也有改善。从环比角度看,由于二季度为行业传统旺季,除磷肥以外,绝大多数子行业收入环比均有不同程度的增长。

参考中国报告网发布《2017-2022年中国精细化工行业市场发展现状及十三五投资价值分析报告》

二季度行业整体毛利率略有下降

2017 年二季度基础化工行业(样本上市公司)毛利率同比基本持平,仅小幅下降0.46 个百分点至 17.47%,主要原因是包括原油、煤炭、矿石等原料价格同比涨幅较大。从环比角度看,化工产品的整体毛利率相比一季度下降 1.20 个百分点,推测这是二季度原材料价格相对坚挺,而偏中下游化工品价格略有回调所致。

分行业看,2017 年二季度磷肥、复合肥、民爆、纯碱、氯碱、染料、橡胶制品、塑料制品行业毛利率同比下降,其他子行业毛利率均不同程度同比提升。其中钛白粉、聚氨酯和农药等子行业毛利率上升幅度居前。

2017 年二季度基础化工行业上市公司(具有同比口径数据的上市公司合计 289家),共实现营业收入 3615.56 亿元,同比增长 33.75%;实现营业利润 281.68 亿元,同比增长 60.77%;实现归属母公司所有者净利润为 221.08 亿元,同比增长50.58%。单季度净利率 6.55%,处于历史中位偏高水平。

若以 182 家 2010 年 1 月 1 日以前上市的基础化工企业作为长周期统计样本,2017年二季度基础化工行业(样本上市公司)实现营业收入 2738.07 亿元,同比增长34.62%,实现营业利润 206.83 亿元,同比增长 91.59%,实现归属母公司所有者净利润为 158.31 亿元,同比增长 71.59%。

表:基础化工行业(样本上市公司)2017 年二季度行业运行数据

从长周期样本公司整体看,2017 年二季度化工行业营收增长较快,主要原因是经历 2016 年化工产品价格上涨后,产品价格比去年同期有较大幅度的增长,尽管部分化学品价格在二季度有所回落,但仍大幅高于去年同期水平,行业整体盈利情况改善。从环比角度看,二季度进入传统需求旺季,单季度营业收入环比增长较明显。

从子行业角度看,2017 年二季度各子行业营业收入实现全面同比提升,主要受益于产品价格水平的同比上涨,其中钛白粉、聚氨酯、染料、塑料制品、民爆等行业收入增幅较大,增速相对较小的橡胶制品、复合肥、有机硅等行业产品价格同比也有改善。从环比角度看,由于二季度为行业传统旺季,除磷肥以外,绝大多数子行业收入环比均有不同程度的增长。

参考中国报告网发布《2017-2022年中国精细化工行业市场发展现状及十三五投资价值分析报告》

表:基础化工各子行业 2017 年二季度营业收入及净利润

图:基础化工行业单季度收入及同比增速

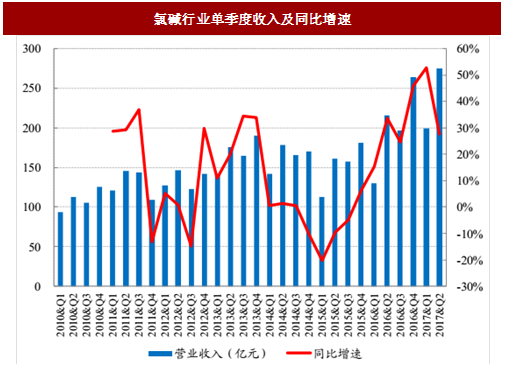

图:氮肥行业单季度收入及同比增速

图:磷肥行业单季度收入及同比增速

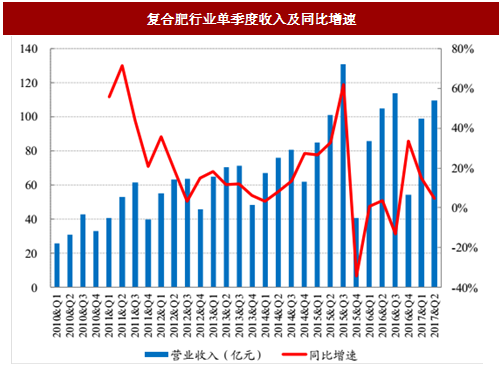

图:复合肥行业单季度收入及同比增速

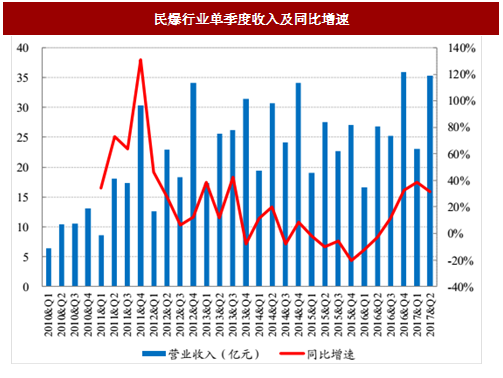

图:民爆行业单季度收入及同比增速

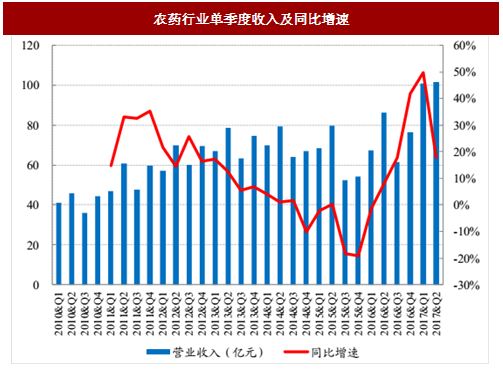

图:农药行业单季度收入及同比增速

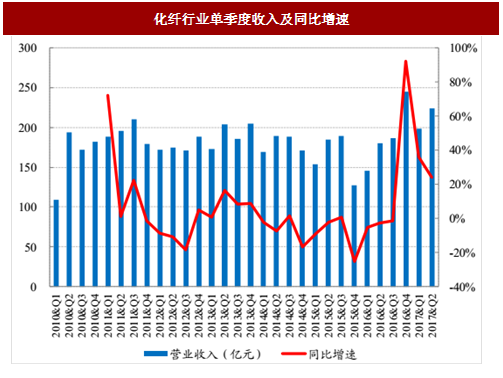

图:化纤行业单季度收入及同比增速

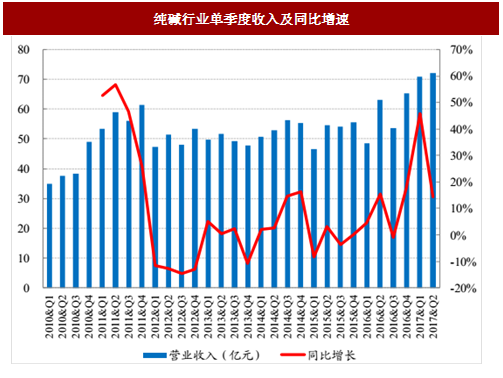

图:纯碱行业单季度收入及同比增速

图:氯碱行业单季度收入及同比增速

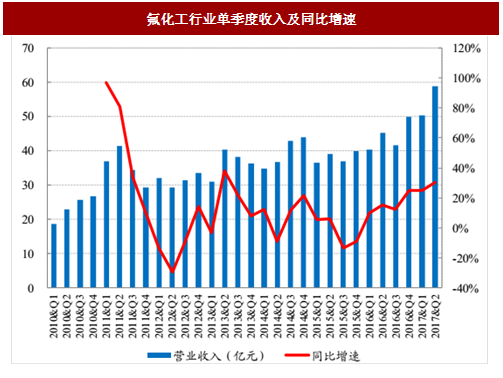

图:氟化工行业单季度收入及同比增速

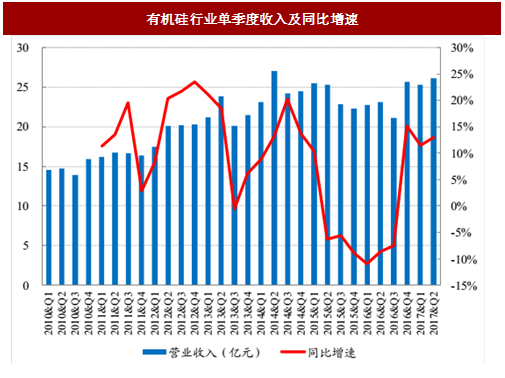

图:有机硅行业单季度收入及同比增速

图:聚氨酯行业单季度收入及同比增速

图:钛白粉制品行业单季度收入及同比增速

图:染料行业单季度收入及同比增速

图:橡胶制品行业单季度收入及同比增速

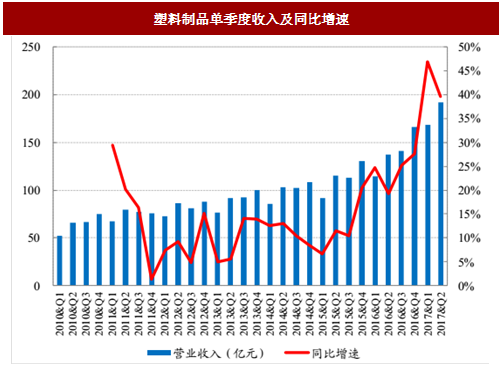

图:塑料制品单季度收入及同比增速

二季度行业整体毛利率略有下降

2017 年二季度基础化工行业(样本上市公司)毛利率同比基本持平,仅小幅下降0.46 个百分点至 17.47%,主要原因是包括原油、煤炭、矿石等原料价格同比涨幅较大。从环比角度看,化工产品的整体毛利率相比一季度下降 1.20 个百分点,推测这是二季度原材料价格相对坚挺,而偏中下游化工品价格略有回调所致。

分行业看,2017 年二季度磷肥、复合肥、民爆、纯碱、氯碱、染料、橡胶制品、塑料制品行业毛利率同比下降,其他子行业毛利率均不同程度同比提升。其中钛白粉、聚氨酯和农药等子行业毛利率上升幅度居前。

表:基础化工行业各子行业 2017 年二季度单季度毛利率

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。