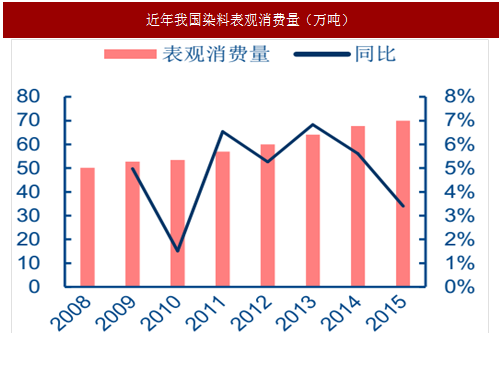

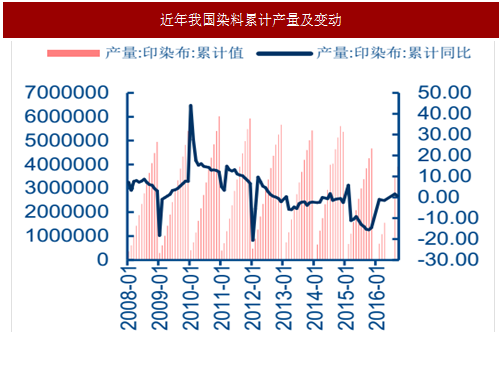

下游印染需求持续疲软,染料行业去库存进入尾声阶段

印染布产量连续 5 年下滑,染料行业库存水平持续降低。

纺织品印染是染料行业下游消费大户,贡献近 90%的染料消费量。自 2011 年以来,受纺织品行业向东南亚转移以及经济下行影响,我国纺织品印染产业疲软,印染布产量连续 5 年走低,5 年内萎缩超过 20%。

受此影响,近几年我国染料出口量也逐年下滑。2015 年以来,染料价格持续低迷,行业处于去库存阶段,至 2016 年底,行业库存量已处于历史低位。

而进入 2017 年,下游服装纺织行业呈现出口和内销两旺的局面。统计显示,2017 年 1~7 月,纺织行业出口交货值总计 2102.9 亿元,同比增长 3.8%,国内纺织行业主营业务收入 23970 亿元,同比增长 8.8%。对上游需求带动明显。

参考中国报告网发布《2018-2023年中国染料行业调查与发展前景研究报告》

国家“一带一路”战略利好服装纺织业,将持续刺激染料需求

国家“一带一路”战略利好服装纺织品,印染行业需求回暖在即。

2015 年 3 月 28 日,发改委、外交部、商务部联合发布《推动共建丝绸之路经济带和 21 世纪海上丝绸之路的愿景与行动》,正式推出“一带一路”国家级顶层战略。

国家“一带一路”战略对我国服装纺织品行业具有重大意义,国内服装纺织品企业将有机会充分利用“一带一路”经济走廊相关国家丰富的劳动力资源,突破国内劳动力资源瓶颈,扩大生产规模;另一方面,“一带一路”战略对我国进出口贸易及海外投资的极大促进将能显著降低服装纺织品企业的出口成本,更有利于我国服装纺织品企业“走出去”发展,开拓海外市场,从而提高我国服装纺织品企业的国际竞争力。

我们认为,随着国家“一带一路”战略的推进实施,我国服装纺织品行业有望快速回暖,从而大大刺激印染行业及上游染料行业的需求。

随着“一带一路”的不断深入,国内染料出口行情得到改善。截至 2016 年底,我国染料出口量 25.9 万吨,同比增长 2.4%,扭转了近两年出口连续萎缩局面。进口有机染料 3.2 万吨,同比增长 3.1%,结束了连续 5 年的负增长局面,体现了国内旺盛需求。

而同时我国作为主要的活性染料和分散染料生产国,相关产品的出口情况也在近年逐渐好转。截至 2017 年 6 月,我国实现分散染料出口 8498 吨,较去年同期增长 5.4%,2016年全年出口仅 9726 吨,半年出口接近去年全年。活性染料上半年出口 3214 吨,同比增长5.7%,去年全年出口 3252.78 吨。

印染布产量连续 5 年下滑,染料行业库存水平持续降低。

纺织品印染是染料行业下游消费大户,贡献近 90%的染料消费量。自 2011 年以来,受纺织品行业向东南亚转移以及经济下行影响,我国纺织品印染产业疲软,印染布产量连续 5 年走低,5 年内萎缩超过 20%。

受此影响,近几年我国染料出口量也逐年下滑。2015 年以来,染料价格持续低迷,行业处于去库存阶段,至 2016 年底,行业库存量已处于历史低位。

图:近年我国染料表观消费量(万吨)

图:近年我国染料累计产量及变动

而进入 2017 年,下游服装纺织行业呈现出口和内销两旺的局面。统计显示,2017 年 1~7 月,纺织行业出口交货值总计 2102.9 亿元,同比增长 3.8%,国内纺织行业主营业务收入 23970 亿元,同比增长 8.8%。对上游需求带动明显。

表:我国服装纺织行业出口交货值(亿元)

图:我国纺织行业主营业务收入(万元)

参考中国报告网发布《2018-2023年中国染料行业调查与发展前景研究报告》

国家“一带一路”战略利好服装纺织业,将持续刺激染料需求

国家“一带一路”战略利好服装纺织品,印染行业需求回暖在即。

2015 年 3 月 28 日,发改委、外交部、商务部联合发布《推动共建丝绸之路经济带和 21 世纪海上丝绸之路的愿景与行动》,正式推出“一带一路”国家级顶层战略。

国家“一带一路”战略对我国服装纺织品行业具有重大意义,国内服装纺织品企业将有机会充分利用“一带一路”经济走廊相关国家丰富的劳动力资源,突破国内劳动力资源瓶颈,扩大生产规模;另一方面,“一带一路”战略对我国进出口贸易及海外投资的极大促进将能显著降低服装纺织品企业的出口成本,更有利于我国服装纺织品企业“走出去”发展,开拓海外市场,从而提高我国服装纺织品企业的国际竞争力。

我们认为,随着国家“一带一路”战略的推进实施,我国服装纺织品行业有望快速回暖,从而大大刺激印染行业及上游染料行业的需求。

图:近年我国有机合成染料进口量

图:近年我国有机合成染料出口量

随着“一带一路”的不断深入,国内染料出口行情得到改善。截至 2016 年底,我国染料出口量 25.9 万吨,同比增长 2.4%,扭转了近两年出口连续萎缩局面。进口有机染料 3.2 万吨,同比增长 3.1%,结束了连续 5 年的负增长局面,体现了国内旺盛需求。

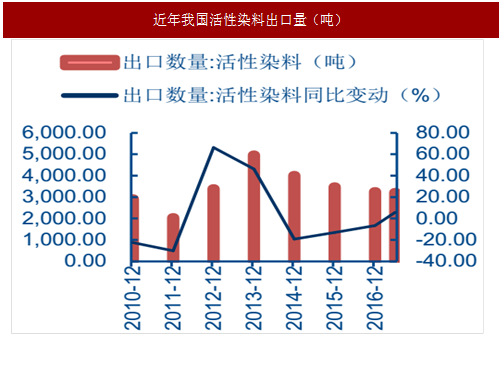

图:近年我国活性染料出口量(吨)

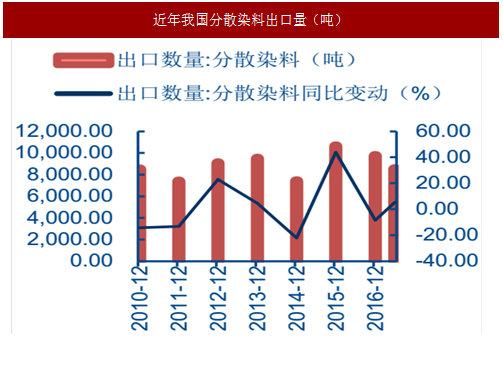

图:近年我国分散染料出口量(吨)

而同时我国作为主要的活性染料和分散染料生产国,相关产品的出口情况也在近年逐渐好转。截至 2017 年 6 月,我国实现分散染料出口 8498 吨,较去年同期增长 5.4%,2016年全年出口仅 9726 吨,半年出口接近去年全年。活性染料上半年出口 3214 吨,同比增长5.7%,去年全年出口 3252.78 吨。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。