1、我国醇醚和醇醚酯市场现状

醇醚及醇醚酯类产品是一类含氧活性产品,主要是乙二醇和丙二醇的低碳醇醚,将醇醚类产品与醋酸进行酯化反应就产生了醇醚酯类产品。

我国醇醚和醇醚酯规模发展最早始于上世纪九十年代中期,当时主要以乙二醇醚的生产为主,企业主要集中在江苏苏南地区。随后,在全球醇醚产品领先生产商陶氏化学和国内科研院校等引领下,国内企业逐步开始生产毒性更低、物理化学性质与乙二醇醚相似的丙二醇醚及醇醚酯产品。

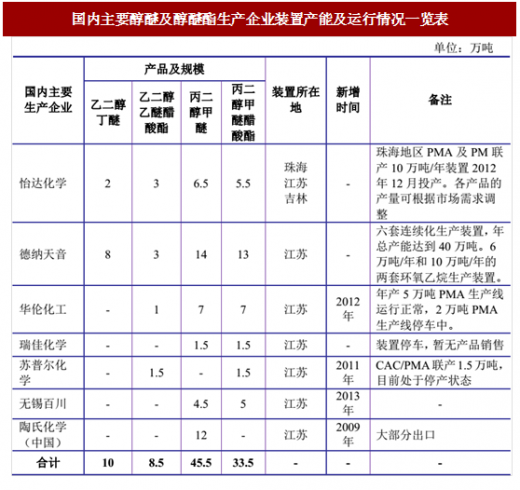

1997 年国内醇醚及醇醚酯类产品产能仅为 2.3 万吨,至 2015 年底中国醇醚及醇醚酯产品生产能力已超过 100 万吨/年,生产企业仍集中于江苏地区,其产能占全国比重高达 80%以上,其中乙二醇醚及醇醚酯产品总产能约 20 万吨/年,丙二醇醚及醇醚酯产品总产能约 80 万吨/年,其中丙二醇甲醚醋酸酯每吨要消耗0.7 吨的丙二醇甲醚,如果丙二醇甲醚醋酸酯的产能全部达产,需要消耗丙二醇甲醚约 23.5 万吨,综合上述因素,可供销售的产量最多约为 56.5 万吨。2016 年国内主要醇醚及醇醚酯生产企业装置产能及运行情况如下表:

丙二醇甲醚及丙二醇甲醚醋酸酯国内生产厂家居多,其中产能最大的为德纳天音。乙二醇乙醚醋酸酯及乙二醇丁醚生产企业主要有德纳天音和本公司两家企业。

2、乙二醇醚和醇醚酯行业情况

(1)乙二醇醚及醇醚酯产品介绍

乙二醇醚及其酯类产品是环氧乙烷的重要衍生物,为二元醇醚的另一个重要系列产品。乙二醇醚类产品因其含有羟基(-OH-)和醚基团(-O-),具备与水性和有机化合物相结合的能力。乙二醇醚及醇醚酯产品广泛应用于涂料、印染、树脂、皮革、印刷、农药、医药等行业的工业溶剂或原料,也可作金属和玻璃的清洗剂。乙二醇醚类主要包括乙二醇甲(乙、丁)醚、二乙二醇甲(乙、丁)醚和三乙二醇甲(乙、丁)醚等。

目前,约有 50%以上的乙二醇醚类被用作各种工业过程的溶剂,其中以乙二醇丁醚及其醋酸酯的需求量最大。乙二醇醚的系列产品中,乙二醇甲醚是合成农药的基础原料和军用喷气式飞机燃料抗冻添加剂,二乙二醇甲醚主要用作电子化学品,三乙二醇甲醚主要用作制动液原料;乙二醇乙醚及其醋酸酯主要用作保护性涂料、染料、树脂、皮革等的工业溶剂,也可作金属和玻璃的清洗剂;乙二醇丁醚及其醋酸酯在水中具有良好的分散性,被广泛应用于水基涂料中。

此外,乙二醇醚类还可以用于香料工业、医药工业、油田化学品等许多领域。

(2)行业生产现状与市场供需

近十年来,全球乙二醇醚的生产能力一直都维持在 250 万吨/年左右,装置的平均开工率约为 50%,其中美国、西欧和日本是生产和消费的主要国家和地区。

目前世界上最大的乙二醇醚生产企业是陶氏,在美国、德国、阿根廷和中国均有生产装置,合计生产能力约为 75.4 万吨/年。近年来,世界乙二醇醚主要从美国、西欧和日本等国家或地区流向亚洲其他国家。

我国的乙二醇醚市场基本由民营企业主导,经过多年的发展,目前国内已经有数家企业的生产能力超过万吨,技术水平也得到较大提高。2013 年之前,我国二元醇醚类的生产和应用以乙二醇醚类为主,主要系我国环氧乙烷价格远低于环氧丙烷,使乙二醇醚比丙二醇醚在价格方面更富于竞争力;2014 年以来,随着环氧丙烷价格与环氧乙烷价格的逐步接近,国内丙二醇醚及其酯类产品产能的增加,以及环保要求的提高,丙二醇醚市场需求逐渐扩大,丙二醇醚类产品的产销量已逐步超过乙二醇醇醚类产品。

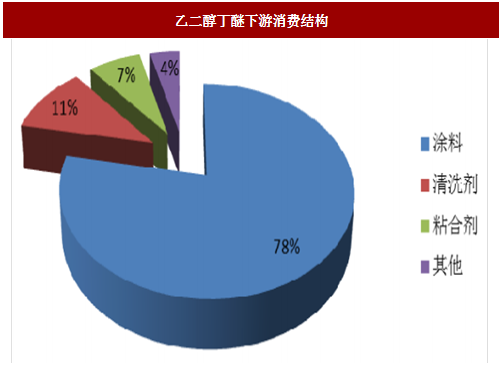

由于乙二醇醚具有极强的溶解性能,还具有较好的蒸发速率和较强的偶合性及聚结能力,目前其应用主要集中在涂料、油墨和清洗剂行业。乙二醇丁醚主要应用于水基涂料中,比重高达 78%,起到防止泛白的作用,此外也可作为溶剂应用于清洗剂、粘合剂中。

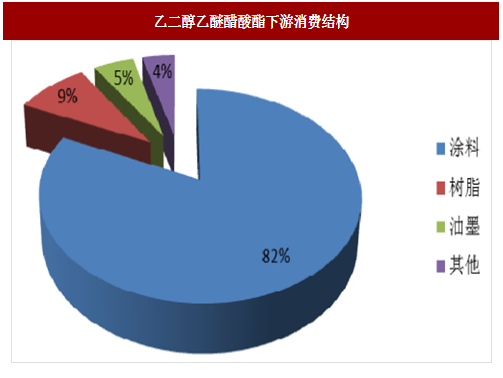

乙二醇乙醚醋酸酯(CAC)下游消费领域中,涂料比重在 80%-82%,树脂、油墨次之,因 CAC 属于有毒化学品,市场份额逐渐被环保溶剂 PM、PMA 逐步取代。此外,三乙二醇甲醚是生产制动液的最佳原料、乙二醇甲醚可作为合成农药的基础原料和飞机的防冰剂。

参考中国报告网发布《2018-2023年中国乙二醇行业发展调研与投资规划分析报告》

2015 年我国涂料、油墨行业约消费乙二醇醚 20 万吨,清洗剂行业约消费 2万吨,其他领域如汽车制动液行业及抗冻添加剂行业消费乙二醇醚约 3 万吨。

(3)行业进出口情况

我国乙二醇醚系列产品里乙二醇丁醚用量最大,国内所需乙二醇丁醚除德纳天音及本公司供应外,其余主要依靠进口来满足市场需求。2015 年乙二醇丁醚(含二乙二醇丁醚)的进口量为 13 万吨。

近几年乙二醇丁醚国内表观需求量在 16-18 万吨/年,而国内的总产能仅 10万吨/年,即使满负荷开工亦有 6-8 万吨/年的供应缺口需要依靠进口货源。

2013 年之前,国外公司对我国乙二醇丁醚市场进行低价倾销,导致国内企业的部分产能闲置,产能利用率低;国务院关税税则委员会决定自 2013 年 1 月28 日起对进口原产于美国和欧盟的乙二醇和二甘醇的单丁醚征收反倾销税,期限为 5 年。

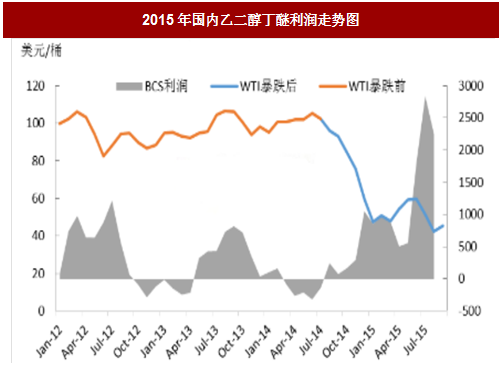

受商务部对原产于美国和欧盟的进口乙二醇和二甘醇的单丁醚反倾销调查影响,2013 年开始国内乙二醇丁醚市场效益得到改善;2015 年,国际原油暴跌后低位运行,国内环氧乙烷和丁醇价格开始与国际接轨,国产乙二醇丁醚较之进口产品逐步具有综合竞争优势,企业整体产能利用率大幅提升,但乙二醇丁醚产能和产量仍不能满足国内市场需求,需要大量进口货源补给,对外依存度长期存在。

3、丙二醇醚及醇醚酯行业

(1)丙二醇醚及醇醚酯行业概况

20 世纪 80 年代在某些乙二醇醚应用受到限制后,丙二醇醚及醇醚酯开始有较大的发展。丙二醇醚及醇醚酯主要包括丙二醇甲醚、丙二醇乙醚、丙二醇丙醚和丙二醇丁醚等及相应的酯类,由于其化学结构独特,具有亲油和亲水的双重功能,另外其气味温和,挥发速率适中,毒性远低于部分乙二醇醚,是一类性能优异的溶剂及专用化学品。

丙二醇甲醚和丙二醇甲醚醋酸酯是醇醚类产品中用量较大且市场占有率较高的品种,其能与水、醇、酮、醚、酯、芳烃、脂肪烃等混溶,并且能溶解多类型高聚物。因此,丙二醇醚及丙二醇醚酯可应用于环保涂料、油墨、清洗剂和洗涤剂等高端下游行业,也可作抗冻剂、萃取剂和其他有机合成原料。

丙二醇醚的生产主要集中在美国、西欧、日本和巴西等国家和地区。陶氏化学、壳牌、Lyondell 和英国石油公司(“BP”)是世界主要的丙二醇醚生产企业,其中陶氏化学的产能约占世界总产能的 30%以上。

自 2005 年以来,随着丙二醇醚在各领域应用的不断推广,丙二醇醚的产量和需求量稳定增长。2011 年,全球丙二醇醚的产量达 75.01 万吨,是 2005 年的 1.51 倍,平均年增长率为 7.1%,2015 年全球产量达到 98.67 万吨以上,产能的增长主要来自亚洲地区。

(2)丙二醇醚及其醋酸酯的生产情况分析

我国 20 世纪 90 年代开始二元醇醚的规模化工业生产,但当时主要集中在乙二醇醚。2015 年,我国丙二醇醚的产量约为 30-40 万吨,其中丙二醇甲醚产量占到总产量的 70%,是最重要的分支。

预计未来几年我国部分乙二醇醚及醇醚酯被丙二醇醚及醇醚酯替代的领域会不断扩大,丙二醇醚的需求量将得到较快增长。

由于丙二醇醚产品具有优良的性能及良好的发展前景,近年吸引了较多的业者相继投资建厂,2012 年-2013 年,虽然年表观需求量稳步增长,但产能的增长速度更快。据卓创资讯统计显示,2008 年-2012 年 PM/PMA 产能增长迅速,而2013 年以后的几年产能增速并不明显,尤其 2014 年及以后并无新增产能。

(3)丙二醇醚及其醋酸酯的消费领域

从全球整体来看,丙二醇醚在各个应用领域的消费比例依次是涂料 36%、清洗剂 24%、油墨 16%、皮革 4%、制动液 3%、农药 8%、电子 6%、其它 3%。未来几年丙二醇醚各应用领域年均增长率依次是涂料 7.9%、清洗剂 8.4%、油墨7.6%、皮革 7.3%、制动液 8.3%、农药 7.3%、电子 9.5%、其它 7.3%。2014 年,全球丙二醇醚的需求达到 94.74 万吨,2016 年达到 110.18 万吨。

2016 年我国PM 表观需求量大约在 30 万吨,PMA 表观需求量在 27 万吨左右。伴随环保政策的不断发力,以丙二醇醚为首的绿色环保溶剂需求量将不断增长。未来 3 年全球丙二醇醚在各应用领域需求预测详见下表,其中电子、汽车制动液、清洗剂行业的应用正在快速增长。

(4)丙二醇醚及其醋酸酯的进出口情况

2009 年以前国内丙二醇醚及其醋酸酯需求有 30%左右依赖进口,近几年国内新建项目较多,产量显著增加,目前国产的丙二醇醚及其醋酸酯有 5%左右出口,主要出口到欧洲和东南亚等地。

醇醚及醇醚酯类产品是一类含氧活性产品,主要是乙二醇和丙二醇的低碳醇醚,将醇醚类产品与醋酸进行酯化反应就产生了醇醚酯类产品。

我国醇醚和醇醚酯规模发展最早始于上世纪九十年代中期,当时主要以乙二醇醚的生产为主,企业主要集中在江苏苏南地区。随后,在全球醇醚产品领先生产商陶氏化学和国内科研院校等引领下,国内企业逐步开始生产毒性更低、物理化学性质与乙二醇醚相似的丙二醇醚及醇醚酯产品。

1997 年国内醇醚及醇醚酯类产品产能仅为 2.3 万吨,至 2015 年底中国醇醚及醇醚酯产品生产能力已超过 100 万吨/年,生产企业仍集中于江苏地区,其产能占全国比重高达 80%以上,其中乙二醇醚及醇醚酯产品总产能约 20 万吨/年,丙二醇醚及醇醚酯产品总产能约 80 万吨/年,其中丙二醇甲醚醋酸酯每吨要消耗0.7 吨的丙二醇甲醚,如果丙二醇甲醚醋酸酯的产能全部达产,需要消耗丙二醇甲醚约 23.5 万吨,综合上述因素,可供销售的产量最多约为 56.5 万吨。2016 年国内主要醇醚及醇醚酯生产企业装置产能及运行情况如下表:

表:国内主要醇醚及醇醚酯生产企业装置产能及运行情况一览表

丙二醇甲醚及丙二醇甲醚醋酸酯国内生产厂家居多,其中产能最大的为德纳天音。乙二醇乙醚醋酸酯及乙二醇丁醚生产企业主要有德纳天音和本公司两家企业。

2、乙二醇醚和醇醚酯行业情况

(1)乙二醇醚及醇醚酯产品介绍

乙二醇醚及其酯类产品是环氧乙烷的重要衍生物,为二元醇醚的另一个重要系列产品。乙二醇醚类产品因其含有羟基(-OH-)和醚基团(-O-),具备与水性和有机化合物相结合的能力。乙二醇醚及醇醚酯产品广泛应用于涂料、印染、树脂、皮革、印刷、农药、医药等行业的工业溶剂或原料,也可作金属和玻璃的清洗剂。乙二醇醚类主要包括乙二醇甲(乙、丁)醚、二乙二醇甲(乙、丁)醚和三乙二醇甲(乙、丁)醚等。

目前,约有 50%以上的乙二醇醚类被用作各种工业过程的溶剂,其中以乙二醇丁醚及其醋酸酯的需求量最大。乙二醇醚的系列产品中,乙二醇甲醚是合成农药的基础原料和军用喷气式飞机燃料抗冻添加剂,二乙二醇甲醚主要用作电子化学品,三乙二醇甲醚主要用作制动液原料;乙二醇乙醚及其醋酸酯主要用作保护性涂料、染料、树脂、皮革等的工业溶剂,也可作金属和玻璃的清洗剂;乙二醇丁醚及其醋酸酯在水中具有良好的分散性,被广泛应用于水基涂料中。

此外,乙二醇醚类还可以用于香料工业、医药工业、油田化学品等许多领域。

(2)行业生产现状与市场供需

近十年来,全球乙二醇醚的生产能力一直都维持在 250 万吨/年左右,装置的平均开工率约为 50%,其中美国、西欧和日本是生产和消费的主要国家和地区。

目前世界上最大的乙二醇醚生产企业是陶氏,在美国、德国、阿根廷和中国均有生产装置,合计生产能力约为 75.4 万吨/年。近年来,世界乙二醇醚主要从美国、西欧和日本等国家或地区流向亚洲其他国家。

我国的乙二醇醚市场基本由民营企业主导,经过多年的发展,目前国内已经有数家企业的生产能力超过万吨,技术水平也得到较大提高。2013 年之前,我国二元醇醚类的生产和应用以乙二醇醚类为主,主要系我国环氧乙烷价格远低于环氧丙烷,使乙二醇醚比丙二醇醚在价格方面更富于竞争力;2014 年以来,随着环氧丙烷价格与环氧乙烷价格的逐步接近,国内丙二醇醚及其酯类产品产能的增加,以及环保要求的提高,丙二醇醚市场需求逐渐扩大,丙二醇醚类产品的产销量已逐步超过乙二醇醇醚类产品。

由于乙二醇醚具有极强的溶解性能,还具有较好的蒸发速率和较强的偶合性及聚结能力,目前其应用主要集中在涂料、油墨和清洗剂行业。乙二醇丁醚主要应用于水基涂料中,比重高达 78%,起到防止泛白的作用,此外也可作为溶剂应用于清洗剂、粘合剂中。

乙二醇乙醚醋酸酯(CAC)下游消费领域中,涂料比重在 80%-82%,树脂、油墨次之,因 CAC 属于有毒化学品,市场份额逐渐被环保溶剂 PM、PMA 逐步取代。此外,三乙二醇甲醚是生产制动液的最佳原料、乙二醇甲醚可作为合成农药的基础原料和飞机的防冰剂。

参考中国报告网发布《2018-2023年中国乙二醇行业发展调研与投资规划分析报告》

图:乙二醇丁醚下游消费结构

图:乙二醇乙醚醋酸酯下游消费结构

2015 年我国涂料、油墨行业约消费乙二醇醚 20 万吨,清洗剂行业约消费 2万吨,其他领域如汽车制动液行业及抗冻添加剂行业消费乙二醇醚约 3 万吨。

(3)行业进出口情况

我国乙二醇醚系列产品里乙二醇丁醚用量最大,国内所需乙二醇丁醚除德纳天音及本公司供应外,其余主要依靠进口来满足市场需求。2015 年乙二醇丁醚(含二乙二醇丁醚)的进口量为 13 万吨。

表:乙二醇丁醚(含二乙二醇丁醚)的进出口情况

近几年乙二醇丁醚国内表观需求量在 16-18 万吨/年,而国内的总产能仅 10万吨/年,即使满负荷开工亦有 6-8 万吨/年的供应缺口需要依靠进口货源。

2013 年之前,国外公司对我国乙二醇丁醚市场进行低价倾销,导致国内企业的部分产能闲置,产能利用率低;国务院关税税则委员会决定自 2013 年 1 月28 日起对进口原产于美国和欧盟的乙二醇和二甘醇的单丁醚征收反倾销税,期限为 5 年。

受商务部对原产于美国和欧盟的进口乙二醇和二甘醇的单丁醚反倾销调查影响,2013 年开始国内乙二醇丁醚市场效益得到改善;2015 年,国际原油暴跌后低位运行,国内环氧乙烷和丁醇价格开始与国际接轨,国产乙二醇丁醚较之进口产品逐步具有综合竞争优势,企业整体产能利用率大幅提升,但乙二醇丁醚产能和产量仍不能满足国内市场需求,需要大量进口货源补给,对外依存度长期存在。

图:2015年国内乙二醇丁醚利润走势图

3、丙二醇醚及醇醚酯行业

(1)丙二醇醚及醇醚酯行业概况

20 世纪 80 年代在某些乙二醇醚应用受到限制后,丙二醇醚及醇醚酯开始有较大的发展。丙二醇醚及醇醚酯主要包括丙二醇甲醚、丙二醇乙醚、丙二醇丙醚和丙二醇丁醚等及相应的酯类,由于其化学结构独特,具有亲油和亲水的双重功能,另外其气味温和,挥发速率适中,毒性远低于部分乙二醇醚,是一类性能优异的溶剂及专用化学品。

丙二醇甲醚和丙二醇甲醚醋酸酯是醇醚类产品中用量较大且市场占有率较高的品种,其能与水、醇、酮、醚、酯、芳烃、脂肪烃等混溶,并且能溶解多类型高聚物。因此,丙二醇醚及丙二醇醚酯可应用于环保涂料、油墨、清洗剂和洗涤剂等高端下游行业,也可作抗冻剂、萃取剂和其他有机合成原料。

丙二醇醚的生产主要集中在美国、西欧、日本和巴西等国家和地区。陶氏化学、壳牌、Lyondell 和英国石油公司(“BP”)是世界主要的丙二醇醚生产企业,其中陶氏化学的产能约占世界总产能的 30%以上。

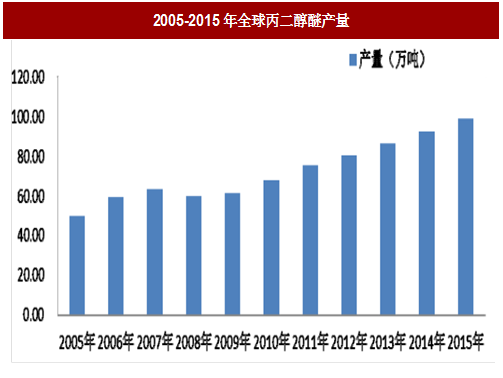

自 2005 年以来,随着丙二醇醚在各领域应用的不断推广,丙二醇醚的产量和需求量稳定增长。2011 年,全球丙二醇醚的产量达 75.01 万吨,是 2005 年的 1.51 倍,平均年增长率为 7.1%,2015 年全球产量达到 98.67 万吨以上,产能的增长主要来自亚洲地区。

图:2005-2015年全球丙二醇醚产量

(2)丙二醇醚及其醋酸酯的生产情况分析

我国 20 世纪 90 年代开始二元醇醚的规模化工业生产,但当时主要集中在乙二醇醚。2015 年,我国丙二醇醚的产量约为 30-40 万吨,其中丙二醇甲醚产量占到总产量的 70%,是最重要的分支。

预计未来几年我国部分乙二醇醚及醇醚酯被丙二醇醚及醇醚酯替代的领域会不断扩大,丙二醇醚的需求量将得到较快增长。

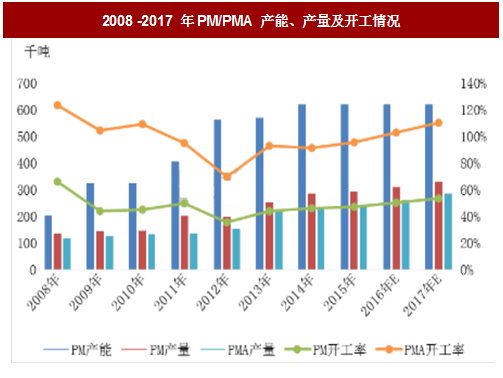

由于丙二醇醚产品具有优良的性能及良好的发展前景,近年吸引了较多的业者相继投资建厂,2012 年-2013 年,虽然年表观需求量稳步增长,但产能的增长速度更快。据卓创资讯统计显示,2008 年-2012 年 PM/PMA 产能增长迅速,而2013 年以后的几年产能增速并不明显,尤其 2014 年及以后并无新增产能。

图:2008 -2017 年PM/PMA 产能、产量及开工情况

(3)丙二醇醚及其醋酸酯的消费领域

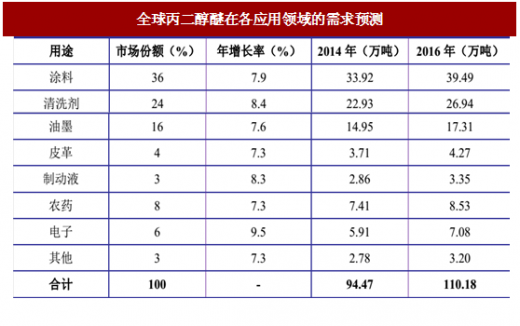

从全球整体来看,丙二醇醚在各个应用领域的消费比例依次是涂料 36%、清洗剂 24%、油墨 16%、皮革 4%、制动液 3%、农药 8%、电子 6%、其它 3%。未来几年丙二醇醚各应用领域年均增长率依次是涂料 7.9%、清洗剂 8.4%、油墨7.6%、皮革 7.3%、制动液 8.3%、农药 7.3%、电子 9.5%、其它 7.3%。2014 年,全球丙二醇醚的需求达到 94.74 万吨,2016 年达到 110.18 万吨。

2016 年我国PM 表观需求量大约在 30 万吨,PMA 表观需求量在 27 万吨左右。伴随环保政策的不断发力,以丙二醇醚为首的绿色环保溶剂需求量将不断增长。未来 3 年全球丙二醇醚在各应用领域需求预测详见下表,其中电子、汽车制动液、清洗剂行业的应用正在快速增长。

表:全球丙二醇醚在各应用领域的需求预测

(4)丙二醇醚及其醋酸酯的进出口情况

2009 年以前国内丙二醇醚及其醋酸酯需求有 30%左右依赖进口,近几年国内新建项目较多,产量显著增加,目前国产的丙二醇醚及其醋酸酯有 5%左右出口,主要出口到欧洲和东南亚等地。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。