(一)行业概况

1、精细化工行业的概述

精细化工是石油和化学工业的深加工业,是当今化学工业中最具活力的新兴领域之一,直接服务于国民经济的诸多行业和高精技术的各个领域,是国民经济不可缺少的工业部门。精细化工与一般化工的区别在于,后者的生产工艺主要是从石油、煤炭等资源中提取原料,经过加工制成半成品或材料,其优势在于生产量大、市场需求稳定;而精细化工所生产出来的产品针对性更强、科技含量更高、附加值更高、更注重对技术的创新。

综观几十年来世界化工发展历程,各国、尤其是美国、欧洲、日本等化学工业发达国家及其著名的跨国化工公司,都十分重视发展精细化工,把精细化工作为调整化工产业结构、提高产品附加值、增强国际竞争力的有效举措,世界精细化工呈现快速发展态势,产业集中度进一步提高。进入 21 世纪,世界精细化工发展的显著特征是:产业集群化、工艺清洁化、节能化、产品多样化、专用化、高性能化。

2、国内精细化工行业发展及现状

我国十分重视精细化工行业的发展,把精细化工作为化学工业发展的战略重点之一,列入多项国家发展计划中,在国家政策和资金的支持及市场需求的引导下,我国精细化工也呈现出快速发展的趋势。

精细化工在我国行业统计中体现为专用化学品,包括化学试剂、催化剂、专用助剂、水处理化学品、造纸化学品、皮革化学品、油脂化学品、油田化学品、生物工程化学品、日化产品专用化学品、林产化学品、信息化学品、环境污染处理专用药剂材料、动物胶和其他专用化学产品,共 15 个领域。

根据万得行业经济数据库,2005 年到 2016 年,我国化学原料及化学品制品业的主营业务收入由 1.6 万亿元增长至 8.77 万亿元,业务规模扩大了 5.5 倍。2017 上半年我国化学原料及化学品制品业的主营业务收入达 4.68万亿元,与去年同期相比增长 14.15%。其中,专用化学品制造的主营业务收入从 3,169 亿元增长到 2 万亿元,业务规模扩大到近 7 倍。

近年来,精细化工的发展在中国愈来愈得到注重,已经变成化工行业的战略要点,同时也是新材料的关键构成成分。我国部分精细化工产品已具有一定的国际竞争能力,已逐渐成为世界上重要的精细化工原料及中间体的加工地与出口地。

截至 2016 年底,我国化学原料和化学制品制造业企业达 24,941 家,资产总计达 75,679.60 亿元 。2017年 6 月底,我国化学原料和化学制品制造业企业 24,586 家,资产总计达 75,270.30亿元。随着国家环保要求的进一步趋严,部分规模小、环境污染严重的化工企业被停产整顿或取缔,企业家数比 2016 年底减少了 355 家。

精细化工占化工总产值的比例,即精细化率的高低现今为衡量一个国家或地区科技水平高低与经济发展程度的重要标志。目前我国总体精细化率为 45%左右,但与北美、西欧和日本等发达经济体 60-70%的精细化率相比,我国精细化率的提升仍有很大的空间。

此外,我国精细化工行业在传统产品竞争力提升的同时,高端化工类产品严重短缺,部分高科技产品还处于空白状态。因此,提升行业整体自主研发能力和产业竞争力将成为国家实施可持续发展战略的重要组成部分。

3、精细化工行业特征及未来发展趋势

精细化工行业的特点具有多品种、多功能、商品性强和高技术密集度的技术特性及具有投资效率高、利润率高和附加价值高等经济特性。从制剂到商品化需要一个复杂的加工过程,外加的复配物愈多,产品的性能也愈复杂。

因此,精细化工技术密集程度高、保密性和商品性强、市场需求多元化。必须要根据市场变化的需要及时更新产品,做到多品种生产,使产品质量稳定,同时做好应用和技术服务。

加强技术创新,调整和优化精细化工产品结构,重点开发高性能化、专用化、复合化、绿色化产品,已成为当前世界精细化工发展的重要特征,也是今后世界精细化工发展的重点方向。随着国家对精细化工行业重视程度的逐步提高,我国精细化工行业将迎来大发展。

《石油和化学工业“十三五”发展指南》于 2016 年4 月初在北京发布,《指南》发展思路可简要归纳为,两大主要任务:稳增长、调结构。两大主攻方向为:提升传统产业、培育战略性新兴产业。两大发展动力为:创新驱动、深化改革。两大战略重点为:绿色可持续发展、扩大国际合作。

参考中国报告网发布《2017-2022年中国精细化工行业市场发展现状及十三五投资价值分析报告》

2016 年 10 月,工信部发布的《石化和化学工业发展规划(2016-2020 年)》指出,“十三五”期间以实施创新驱动战略、促进传统行业转型升级、发展化工新材料等为主要任务,完善以企业为主体、市场为导向、产学研用相结合的产业技术创新体系,加强产学研用纵向合作,强化工艺技术、专用装备和信息化技术的横向协同,大力推进集成创新,构建一批有影响力的产业联盟。

在化工新材料、精细化学品、现代煤化工等重点领域建成国家和行业创新平台。加快促进传统行业转型升级,扶持传统化工提质增效工程,鼓励发展高端精细化工产品。

(二)行业技术水平和趋势、经营模式及行业特征

1、行业技术水平和趋势

(1)醇醚行业的技术水平

醇醚的生产方法主要有釜式间歇工艺、连续管式工艺、连续化固定床反应工艺和连续催化精馏塔塔式工艺 4 种,其主要工艺路线及特点如下:

釜式间歇法工艺和连续管式工艺是目前国内外工业生产醇醚产品的主要方法。釜式间歇法工艺采用均相催化反应,传质问题易于解决,可以实现多品种生产;但存在反应温度难控制,催化剂要与原料醇相溶,生产效率低,产生废渣等缺陷,且反应产生的大量余热不能回收利用。发行人连续管式工艺采用“连续法管式控温反应方法”是国内领先的工艺技术,较普通的管式工艺更为安全,质量更为平稳,产品的收率更高。

(2)醇醚酯行业的技术水平

醇醚酯的工业化生产可以分为一步合成法、酯交换法和直接酯化法三种生产工艺,其工艺特点和适用生产范围如下:

本公司采用直接酯化法工艺生产醇醚酯。研发的“乙(丙)二醇醚酯清洁生产技术研究”是国内领先的工艺技术,以自制的醇醚和醋酸为原料,开发有机酸催化剂的回收与循环使用技术;开发了酯类共沸脱水剂,副产水中少量有机物回收、循环使用工艺与核心设备;开发了醇醚直接酯化法的清洁生产工艺。该技术获得 2010 年江苏省科技进步奖二等奖。能有效解决传统直接酯化法生产中脱水剂毒性大的问题,实现醇醚酯产品的清洁生产,同时还提升了公司醇醚酯产品的质量。

2、行业的经营模式及特征

原材料价格波动风险是本行业经营风险之一。原材料价格将直接影响到行业供需、规模、效益。除此之外,市场产品结构矛盾,常规产品产能过剩,高性能产品供不应求的现状增加了行业风险,若不通过技术创新,增加高端产品的供应,改变现有产品供需结构,上述风险将进一步加剧。

醇醚及醇醚酯行业受上游原材料环氧丙烷、环氧乙烷供应的影响较大,因此行业内的企业基本都有相对稳定的原料供应商,并通过签订年度采购合同以保证供应的稳定和有利的采购价格。鉴于目前国内环氧丙烷、环氧乙烷能连续稳定供应的主要厂商为中石油、中石化、中海油及其下属企业或分公司,因此本行业的供应商比较集中。此外,因受制于原材料环氧丙烷、环氧乙烷属于危化品及运输半径影响,本行业生产企业多集中在原料生产地附近。

醇醚及醇醚酯类产品下游广泛应用于涂料、油墨、电子、覆铜板、制动液、农药、印刷、清洗剂等多个行业,在普通的用料上,客户购买醇醚及醇醚酯类产品总量不大(除在特殊涂料、高端油墨、汽车制动液等下游产品作为主要原材料外),因此对单一客户的销售总量不大,决定了客户较为分散。在销售方面,行业中生产企业主要采用直销和贸易相结合的销售模式。

此外,本行业生产企业在生产经营中做好采购、销售价格时机控制的同时,保证装置稳定高效的连续生产至关重要。另外,安全生产也是此类化工企业生产经营的重点。

从发展模式来看,本行业企业通常通过扩大产能以提高规模经济效益或通过上下游产业链的延伸,增加高性能化学品和高附加值产品的开发,实现企业的可持续健康发展。随着行业内企业整体实力的提升和市场竞争日益严峻,规模较大的醇醚生产企业基本通过产业链延伸或规模扩张来降低生产成本,目前包括本公司在内的少数几家行业内领先企业已经涉足上游环氧丙烷、环氧乙烷产业链配套发展。未来,企业可更多的涉及下游领域的应用和开发。

3、行业的周期性、区域性和季节性特征

(1)行业的周期性

醇醚及醇醚酯行业本身没有明显的周期性,但是随着宏观经济的波动和下游不同应用行业的景气变化,行业整体也呈现一定的波动。

(2)行业的区域性

我国醇醚及醇醚酯行业的区域性特征明显,生产企业集中于江苏地区,其生产能力占全国比重高达 80%以上。我国涂料、电子化学、油墨等醇醚及醇醚酯产品的主要下游应用生产企业多集中在长江三角洲区域、珠江三角洲区域和环渤海区域,其中珠江三角区域醇醚及醇醚酯用户量占全国的 1/3,另外山东、天津的需求也较多,且增长较快。行业产能区域分布比较集中、消费则相对分散,造成地区间供求的不平衡。本公司子公司珠海怡达的落成,结束了华南地区无大型醇醚生产基地的历史,公司借助运输成本优势,快速切入华南市场并逐步提升公司丙二醇醚及其酯类产品市场占有率,公司客户群体增幅明显,公司产品销量呈现稳步上升的趋势。本公司子公司吉林怡达靠近原材料基地,可以较低成本获取原材料,并覆盖东北、华北市场客户。

(3)行业的季节性

醇醚及醇醚酯行业没有明显的季节性,若有淡季一般也都出现在每年的春节前后,一季度通常为公司销售淡季。

1、精细化工行业的概述

精细化工是石油和化学工业的深加工业,是当今化学工业中最具活力的新兴领域之一,直接服务于国民经济的诸多行业和高精技术的各个领域,是国民经济不可缺少的工业部门。精细化工与一般化工的区别在于,后者的生产工艺主要是从石油、煤炭等资源中提取原料,经过加工制成半成品或材料,其优势在于生产量大、市场需求稳定;而精细化工所生产出来的产品针对性更强、科技含量更高、附加值更高、更注重对技术的创新。

综观几十年来世界化工发展历程,各国、尤其是美国、欧洲、日本等化学工业发达国家及其著名的跨国化工公司,都十分重视发展精细化工,把精细化工作为调整化工产业结构、提高产品附加值、增强国际竞争力的有效举措,世界精细化工呈现快速发展态势,产业集中度进一步提高。进入 21 世纪,世界精细化工发展的显著特征是:产业集群化、工艺清洁化、节能化、产品多样化、专用化、高性能化。

2、国内精细化工行业发展及现状

我国十分重视精细化工行业的发展,把精细化工作为化学工业发展的战略重点之一,列入多项国家发展计划中,在国家政策和资金的支持及市场需求的引导下,我国精细化工也呈现出快速发展的趋势。

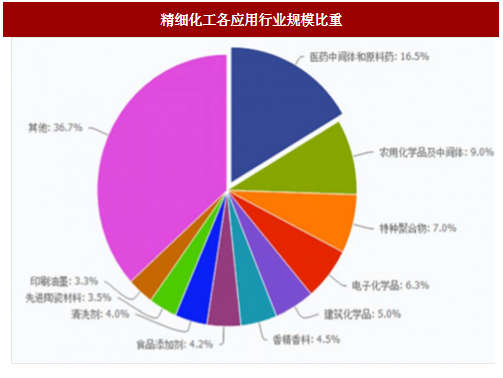

精细化工在我国行业统计中体现为专用化学品,包括化学试剂、催化剂、专用助剂、水处理化学品、造纸化学品、皮革化学品、油脂化学品、油田化学品、生物工程化学品、日化产品专用化学品、林产化学品、信息化学品、环境污染处理专用药剂材料、动物胶和其他专用化学产品,共 15 个领域。

图:精细化工各应用行业规模比重

根据万得行业经济数据库,2005 年到 2016 年,我国化学原料及化学品制品业的主营业务收入由 1.6 万亿元增长至 8.77 万亿元,业务规模扩大了 5.5 倍。2017 上半年我国化学原料及化学品制品业的主营业务收入达 4.68万亿元,与去年同期相比增长 14.15%。其中,专用化学品制造的主营业务收入从 3,169 亿元增长到 2 万亿元,业务规模扩大到近 7 倍。

近年来,精细化工的发展在中国愈来愈得到注重,已经变成化工行业的战略要点,同时也是新材料的关键构成成分。我国部分精细化工产品已具有一定的国际竞争能力,已逐渐成为世界上重要的精细化工原料及中间体的加工地与出口地。

截至 2016 年底,我国化学原料和化学制品制造业企业达 24,941 家,资产总计达 75,679.60 亿元 。2017年 6 月底,我国化学原料和化学制品制造业企业 24,586 家,资产总计达 75,270.30亿元。随着国家环保要求的进一步趋严,部分规模小、环境污染严重的化工企业被停产整顿或取缔,企业家数比 2016 年底减少了 355 家。

精细化工占化工总产值的比例,即精细化率的高低现今为衡量一个国家或地区科技水平高低与经济发展程度的重要标志。目前我国总体精细化率为 45%左右,但与北美、西欧和日本等发达经济体 60-70%的精细化率相比,我国精细化率的提升仍有很大的空间。

此外,我国精细化工行业在传统产品竞争力提升的同时,高端化工类产品严重短缺,部分高科技产品还处于空白状态。因此,提升行业整体自主研发能力和产业竞争力将成为国家实施可持续发展战略的重要组成部分。

3、精细化工行业特征及未来发展趋势

精细化工行业的特点具有多品种、多功能、商品性强和高技术密集度的技术特性及具有投资效率高、利润率高和附加价值高等经济特性。从制剂到商品化需要一个复杂的加工过程,外加的复配物愈多,产品的性能也愈复杂。

因此,精细化工技术密集程度高、保密性和商品性强、市场需求多元化。必须要根据市场变化的需要及时更新产品,做到多品种生产,使产品质量稳定,同时做好应用和技术服务。

加强技术创新,调整和优化精细化工产品结构,重点开发高性能化、专用化、复合化、绿色化产品,已成为当前世界精细化工发展的重要特征,也是今后世界精细化工发展的重点方向。随着国家对精细化工行业重视程度的逐步提高,我国精细化工行业将迎来大发展。

《石油和化学工业“十三五”发展指南》于 2016 年4 月初在北京发布,《指南》发展思路可简要归纳为,两大主要任务:稳增长、调结构。两大主攻方向为:提升传统产业、培育战略性新兴产业。两大发展动力为:创新驱动、深化改革。两大战略重点为:绿色可持续发展、扩大国际合作。

参考中国报告网发布《2017-2022年中国精细化工行业市场发展现状及十三五投资价值分析报告》

2016 年 10 月,工信部发布的《石化和化学工业发展规划(2016-2020 年)》指出,“十三五”期间以实施创新驱动战略、促进传统行业转型升级、发展化工新材料等为主要任务,完善以企业为主体、市场为导向、产学研用相结合的产业技术创新体系,加强产学研用纵向合作,强化工艺技术、专用装备和信息化技术的横向协同,大力推进集成创新,构建一批有影响力的产业联盟。

在化工新材料、精细化学品、现代煤化工等重点领域建成国家和行业创新平台。加快促进传统行业转型升级,扶持传统化工提质增效工程,鼓励发展高端精细化工产品。

(二)行业技术水平和趋势、经营模式及行业特征

1、行业技术水平和趋势

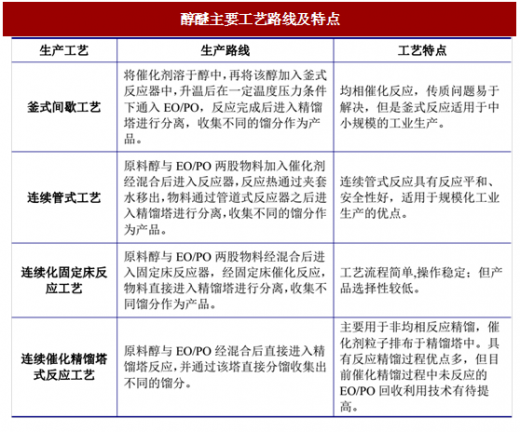

(1)醇醚行业的技术水平

醇醚的生产方法主要有釜式间歇工艺、连续管式工艺、连续化固定床反应工艺和连续催化精馏塔塔式工艺 4 种,其主要工艺路线及特点如下:

表:醇醚主要工艺路线及特点

釜式间歇法工艺和连续管式工艺是目前国内外工业生产醇醚产品的主要方法。釜式间歇法工艺采用均相催化反应,传质问题易于解决,可以实现多品种生产;但存在反应温度难控制,催化剂要与原料醇相溶,生产效率低,产生废渣等缺陷,且反应产生的大量余热不能回收利用。发行人连续管式工艺采用“连续法管式控温反应方法”是国内领先的工艺技术,较普通的管式工艺更为安全,质量更为平稳,产品的收率更高。

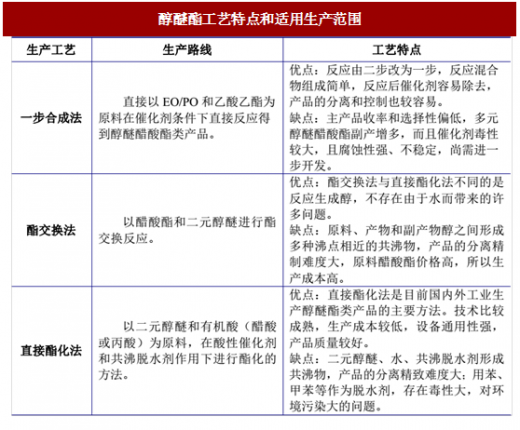

(2)醇醚酯行业的技术水平

醇醚酯的工业化生产可以分为一步合成法、酯交换法和直接酯化法三种生产工艺,其工艺特点和适用生产范围如下:

表:醇醚酯工艺特点和适用生产范围

本公司采用直接酯化法工艺生产醇醚酯。研发的“乙(丙)二醇醚酯清洁生产技术研究”是国内领先的工艺技术,以自制的醇醚和醋酸为原料,开发有机酸催化剂的回收与循环使用技术;开发了酯类共沸脱水剂,副产水中少量有机物回收、循环使用工艺与核心设备;开发了醇醚直接酯化法的清洁生产工艺。该技术获得 2010 年江苏省科技进步奖二等奖。能有效解决传统直接酯化法生产中脱水剂毒性大的问题,实现醇醚酯产品的清洁生产,同时还提升了公司醇醚酯产品的质量。

2、行业的经营模式及特征

原材料价格波动风险是本行业经营风险之一。原材料价格将直接影响到行业供需、规模、效益。除此之外,市场产品结构矛盾,常规产品产能过剩,高性能产品供不应求的现状增加了行业风险,若不通过技术创新,增加高端产品的供应,改变现有产品供需结构,上述风险将进一步加剧。

醇醚及醇醚酯行业受上游原材料环氧丙烷、环氧乙烷供应的影响较大,因此行业内的企业基本都有相对稳定的原料供应商,并通过签订年度采购合同以保证供应的稳定和有利的采购价格。鉴于目前国内环氧丙烷、环氧乙烷能连续稳定供应的主要厂商为中石油、中石化、中海油及其下属企业或分公司,因此本行业的供应商比较集中。此外,因受制于原材料环氧丙烷、环氧乙烷属于危化品及运输半径影响,本行业生产企业多集中在原料生产地附近。

醇醚及醇醚酯类产品下游广泛应用于涂料、油墨、电子、覆铜板、制动液、农药、印刷、清洗剂等多个行业,在普通的用料上,客户购买醇醚及醇醚酯类产品总量不大(除在特殊涂料、高端油墨、汽车制动液等下游产品作为主要原材料外),因此对单一客户的销售总量不大,决定了客户较为分散。在销售方面,行业中生产企业主要采用直销和贸易相结合的销售模式。

此外,本行业生产企业在生产经营中做好采购、销售价格时机控制的同时,保证装置稳定高效的连续生产至关重要。另外,安全生产也是此类化工企业生产经营的重点。

从发展模式来看,本行业企业通常通过扩大产能以提高规模经济效益或通过上下游产业链的延伸,增加高性能化学品和高附加值产品的开发,实现企业的可持续健康发展。随着行业内企业整体实力的提升和市场竞争日益严峻,规模较大的醇醚生产企业基本通过产业链延伸或规模扩张来降低生产成本,目前包括本公司在内的少数几家行业内领先企业已经涉足上游环氧丙烷、环氧乙烷产业链配套发展。未来,企业可更多的涉及下游领域的应用和开发。

3、行业的周期性、区域性和季节性特征

(1)行业的周期性

醇醚及醇醚酯行业本身没有明显的周期性,但是随着宏观经济的波动和下游不同应用行业的景气变化,行业整体也呈现一定的波动。

(2)行业的区域性

我国醇醚及醇醚酯行业的区域性特征明显,生产企业集中于江苏地区,其生产能力占全国比重高达 80%以上。我国涂料、电子化学、油墨等醇醚及醇醚酯产品的主要下游应用生产企业多集中在长江三角洲区域、珠江三角洲区域和环渤海区域,其中珠江三角区域醇醚及醇醚酯用户量占全国的 1/3,另外山东、天津的需求也较多,且增长较快。行业产能区域分布比较集中、消费则相对分散,造成地区间供求的不平衡。本公司子公司珠海怡达的落成,结束了华南地区无大型醇醚生产基地的历史,公司借助运输成本优势,快速切入华南市场并逐步提升公司丙二醇醚及其酯类产品市场占有率,公司客户群体增幅明显,公司产品销量呈现稳步上升的趋势。本公司子公司吉林怡达靠近原材料基地,可以较低成本获取原材料,并覆盖东北、华北市场客户。

(3)行业的季节性

醇醚及醇醚酯行业没有明显的季节性,若有淡季一般也都出现在每年的春节前后,一季度通常为公司销售淡季。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。