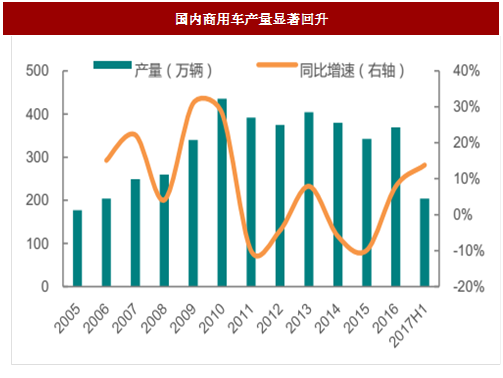

(一)商用车产量显著回升,国内全钢胎需求有望稳步增长

超载管理趋严,重卡产量大幅增长,商用车产量亦显著回升。2016 年 8 月,交通运输部、工业和信息化部、公安部、工商总局和质检总局联合发布联了公路货车超限超载统一认定标准,加强对国内普遍存在的货车超载情况的治理,受此影响,国内重型载货车产量大幅增长。2016 年国内重型载货车产量达 15.3 万辆,同比增加 30%。国内商用车产量也显著回升,2017H1 国内商用车产量达204 万辆,同比增加 13.81%。

国内全钢胎需求有望稳步增长,自主品牌将持续受益。目前中策橡胶、双钱轮胎、风神股份等为首的内资企业在全钢子午胎国内市场占有率已达到 80%。

伴随超载治理持续趋严,国内公路运输行业不断发展,国内商用产量及保有量有望稳步提升。下游需求拉动下,国内全钢胎需求增长明显,2016 年国内全钢胎表观消费量达 8600 万套,同比增加 19.1%,未来仍有望保持增长态势,自主品牌有望持续受益。

(二)积极规避贸易摩擦,国内全钢胎出口有望稳步提升

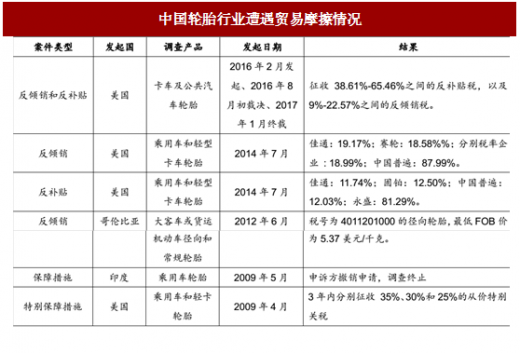

国内轮胎出口比重较高,近年来贸易摩擦不断,出口持续受阻。根据卓创资讯统计数据显示,国内轮胎出口占国内产量比重在 35%左右。近年来,由于国内轮胎同质化严重,轮胎出口存在明显的低价竞争现象,国内轮胎行业遭受的贸易摩擦越来越多。国内轮胎主要出口国美国,多次针对我国乘用车胎以及商用车胎提出双反调查并做出仲裁,阻碍了国内轮胎的出口增长以及轮胎行业发展。

参考中国报告网发布《2018-2023年中国轮胎产业市场运营规模现状与投资方向评估分析报告》

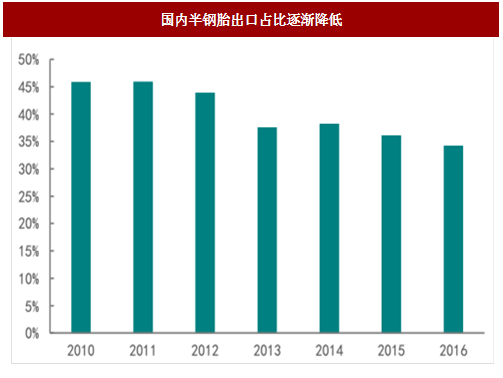

积极开拓非美市场,加之国外投建轮胎生产基地,多手段规避贸易摩擦。面对频繁的贸易摩擦事件,国内轮胎企业积极开拓新兴市场,美国等对华实施双反政策的国家出口占比逐年降低,同时依托东南亚地区丰富的天然橡胶资源以及人力成本优势,中国企业在当地积极投建轮胎工厂,多手段共同规避贸易摩擦风险。

以半钢子午胎出口为例,2013 年以来,国内半钢子午胎对美出口比例由 2013年的 32%降低至 2016 年的 12.4%左右。此外,国内企业在东南亚地区已建或拟建的半钢胎产能已经达 4450 万条/年,中国轮胎企业的半钢胎出口正逐步向国外转移,国内半钢胎出口比例逐步降低。未来伴随国内轮胎出口市场的多元化发展,加之国外轮胎生产基地不断扩增,中国轮胎企业的抗贸易摩擦风险的能力将不断增强。

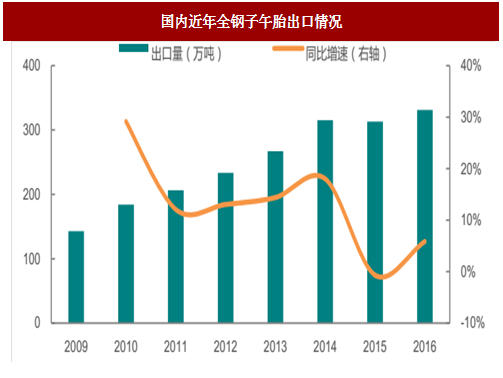

对美“双反”首胜,国内全钢胎出口有望稳步提升。2016 年 6 月美国对中国卡客车轮胎提出“双反”调查,并于 2017 年 1 月做出反倾销、反补贴仲裁,对中国卡客车轮胎征收 38.61%-65.46%的反补贴税和 9%-22.57%的反倾销税。中国轮胎企业对此提出申诉,并于 2017 年 2 月首次赢得对美“双反”案。长期来看,伴随国内出口轮胎质量持续提升,以及国内轮胎企业维权意识加强,加之外部需求向好下,国内全钢胎轮胎出口有望稳步增长。

超载管理趋严,重卡产量大幅增长,商用车产量亦显著回升。2016 年 8 月,交通运输部、工业和信息化部、公安部、工商总局和质检总局联合发布联了公路货车超限超载统一认定标准,加强对国内普遍存在的货车超载情况的治理,受此影响,国内重型载货车产量大幅增长。2016 年国内重型载货车产量达 15.3 万辆,同比增加 30%。国内商用车产量也显著回升,2017H1 国内商用车产量达204 万辆,同比增加 13.81%。

图:国内商用车产量显著回升

图:国内重卡产量大幅增增长

伴随超载治理持续趋严,国内公路运输行业不断发展,国内商用产量及保有量有望稳步提升。下游需求拉动下,国内全钢胎需求增长明显,2016 年国内全钢胎表观消费量达 8600 万套,同比增加 19.1%,未来仍有望保持增长态势,自主品牌有望持续受益。

图:国内全钢胎表观消费量及增速

(二)积极规避贸易摩擦,国内全钢胎出口有望稳步提升

国内轮胎出口比重较高,近年来贸易摩擦不断,出口持续受阻。根据卓创资讯统计数据显示,国内轮胎出口占国内产量比重在 35%左右。近年来,由于国内轮胎同质化严重,轮胎出口存在明显的低价竞争现象,国内轮胎行业遭受的贸易摩擦越来越多。国内轮胎主要出口国美国,多次针对我国乘用车胎以及商用车胎提出双反调查并做出仲裁,阻碍了国内轮胎的出口增长以及轮胎行业发展。

参考中国报告网发布《2018-2023年中国轮胎产业市场运营规模现状与投资方向评估分析报告》

表:中国轮胎行业遭遇贸易摩擦情况

积极开拓非美市场,加之国外投建轮胎生产基地,多手段规避贸易摩擦。面对频繁的贸易摩擦事件,国内轮胎企业积极开拓新兴市场,美国等对华实施双反政策的国家出口占比逐年降低,同时依托东南亚地区丰富的天然橡胶资源以及人力成本优势,中国企业在当地积极投建轮胎工厂,多手段共同规避贸易摩擦风险。

以半钢子午胎出口为例,2013 年以来,国内半钢子午胎对美出口比例由 2013年的 32%降低至 2016 年的 12.4%左右。此外,国内企业在东南亚地区已建或拟建的半钢胎产能已经达 4450 万条/年,中国轮胎企业的半钢胎出口正逐步向国外转移,国内半钢胎出口比例逐步降低。未来伴随国内轮胎出口市场的多元化发展,加之国外轮胎生产基地不断扩增,中国轮胎企业的抗贸易摩擦风险的能力将不断增强。

图:国内半钢子午胎出口国按产量占比

图:国内半钢胎出口占比逐渐降低

表:我国轮胎企业在国外建厂情况

对美“双反”首胜,国内全钢胎出口有望稳步提升。2016 年 6 月美国对中国卡客车轮胎提出“双反”调查,并于 2017 年 1 月做出反倾销、反补贴仲裁,对中国卡客车轮胎征收 38.61%-65.46%的反补贴税和 9%-22.57%的反倾销税。中国轮胎企业对此提出申诉,并于 2017 年 2 月首次赢得对美“双反”案。长期来看,伴随国内出口轮胎质量持续提升,以及国内轮胎企业维权意识加强,加之外部需求向好下,国内全钢胎轮胎出口有望稳步增长。

图:国内近年全钢子午胎出口情况

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。