地产和汽车市场繁荣,纯碱消费增加

玻璃占纯碱需求主体。

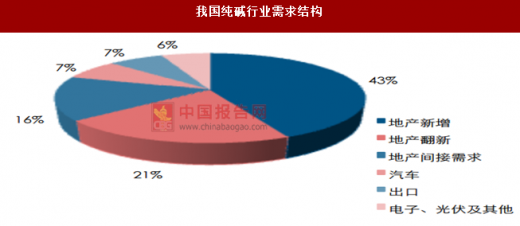

纯碱下游需求中,玻璃行业占到了总消费量的56%,无机盐占比达到了18%,其主要应用于造纸以及印染行业。因此纯碱行业景气度主要和下游玻璃需求,造纸和印染行业等息息相关。据统计,我国2016年纯碱表观消费量为2,404万吨,同比增长1.33%,5年间复合增长率为3.1%。

参考中国报告网发布《2017-2022年中国纯碱产业运营格局态势及十三五投资价值评估报告》

房地产回暖带来纯碱春天。

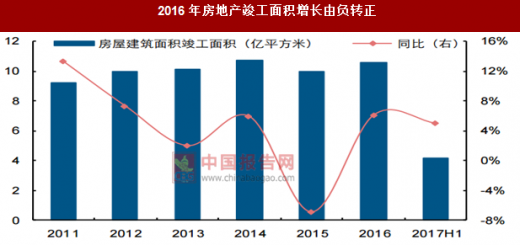

虽然2015年房地产竣工面积稍有回落,而自2016年起,房地产竣工面积与平板玻璃产量增长率均由负转正,2016年与2017年上半年房屋竣工面积分别达10.61亿平米、4.15亿平米,同比增速分别达6.1%、5.0%。

受益于房地产发展,2016年平板玻璃产量达7.74亿重量箱,同比增长5.8%,2017年上半年产量达4.14亿重量箱,同比增速高达8.0%。

汽车行业复苏。

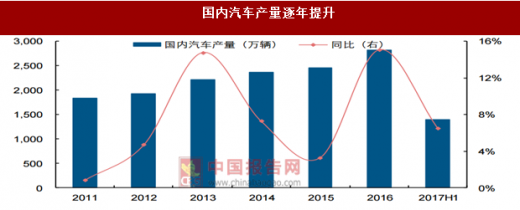

2016年中国实行小排量汽车(排量1.6L及以下)购置税减半的优惠政策,税率为基准税率10%的一半,即5%,汽车行业实现快速增长。2016年我国汽车产量达到2,819.3万辆,同比增长15.1%。

2017年小排量汽车按7.5%的税率征收购置税,自2018年1月1日起恢复按10%的法定税率。2017年上半年汽车产量达1,396.8万辆,同比增幅为6.51%。预计2017年全年汽车产量仍将保持一定增长。

车用玻璃是平板玻璃下游的主要应用领域之一,因此汽车行业的蓬勃发展为我国纯碱需求提供支撑。

玻璃产能扩充为未来纯碱需求打下坚实基础。

房地产与汽车行业主要用到的玻璃是平板玻璃,平板玻璃生产工艺分为浮法成型、垂直引上法成型、平拉法成型和压延法成型。浮法玻璃是重要的平板玻璃,全国产品占比达90%。

根据统计,近10年,我国浮法玻璃产线和产能皆大幅增长,2007-2016年产线从178条增长至359条,产能从5.17万吨增长至12.87万吨,年复合增长率分别达7.3%、9.6%。浮法玻璃的产能增长,有利保障纯碱消费增加。

其他需求共同拉动纯碱消费

纯碱消费端多点开花。

除房地产、汽车行业以外,纯碱还应用于轻工造纸、布匹制造、氧化铝以及洗涤剂生产。

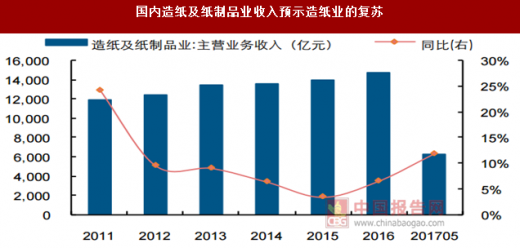

2015年以前,我国造纸行业收入增速处于下降通道,主要因为造纸业产能过剩、环保政策日趋严格、小纸厂低价竞争等因素,行业持续低迷。自2016年起,造纸业营业收入增速底部回升,其中2016年与2017年1-5月累计收入同比增速分别达6.50%与11.84%,主要得益于市场环保各因素作用下,小厂逐渐被关停,大厂开工率提高,行业集中度上升。

自2012年开始我国布匹生产量进入平衡期。

随着人民币缓慢贬值通道,纺织行业出口受益,带动印染行业的回暖,2017年印染行业对纯碱的需求有望小幅增加。另外,作为房地产与汽车的上游材料,氧化铝产量自2017年起大幅增长,2017年上半年累计产量3,722万吨,同比增长高达30.0%。

2016年与2017年上半年合成洗涤剂产量累计分别同比增长2.8%与11.5%。以上四大领域配合房地产与汽车行业,共同拉动纯碱需求。

玻璃占纯碱需求主体。

纯碱下游需求中,玻璃行业占到了总消费量的56%,无机盐占比达到了18%,其主要应用于造纸以及印染行业。因此纯碱行业景气度主要和下游玻璃需求,造纸和印染行业等息息相关。据统计,我国2016年纯碱表观消费量为2,404万吨,同比增长1.33%,5年间复合增长率为3.1%。

参考中国报告网发布《2017-2022年中国纯碱产业运营格局态势及十三五投资价值评估报告》

我国纯碱行业需求结构

数据来源:中国统计数据库

近几年纯碱表观消费量稳步增长

数据来源:中国统计数据库

虽然2015年房地产竣工面积稍有回落,而自2016年起,房地产竣工面积与平板玻璃产量增长率均由负转正,2016年与2017年上半年房屋竣工面积分别达10.61亿平米、4.15亿平米,同比增速分别达6.1%、5.0%。

受益于房地产发展,2016年平板玻璃产量达7.74亿重量箱,同比增长5.8%,2017年上半年产量达4.14亿重量箱,同比增速高达8.0%。

2016年房地产竣工面积增长由负转正

数据来源:中国统计数据库

2016年起我国平板玻璃产量重回增长

数据来源:中国统计数据库

汽车行业复苏。

2016年中国实行小排量汽车(排量1.6L及以下)购置税减半的优惠政策,税率为基准税率10%的一半,即5%,汽车行业实现快速增长。2016年我国汽车产量达到2,819.3万辆,同比增长15.1%。

2017年小排量汽车按7.5%的税率征收购置税,自2018年1月1日起恢复按10%的法定税率。2017年上半年汽车产量达1,396.8万辆,同比增幅为6.51%。预计2017年全年汽车产量仍将保持一定增长。

车用玻璃是平板玻璃下游的主要应用领域之一,因此汽车行业的蓬勃发展为我国纯碱需求提供支撑。

国内汽车产量逐年提升

数据来源:中国统计数据库

玻璃产能扩充为未来纯碱需求打下坚实基础。

房地产与汽车行业主要用到的玻璃是平板玻璃,平板玻璃生产工艺分为浮法成型、垂直引上法成型、平拉法成型和压延法成型。浮法玻璃是重要的平板玻璃,全国产品占比达90%。

根据统计,近10年,我国浮法玻璃产线和产能皆大幅增长,2007-2016年产线从178条增长至359条,产能从5.17万吨增长至12.87万吨,年复合增长率分别达7.3%、9.6%。浮法玻璃的产能增长,有利保障纯碱消费增加。

国内浮法玻璃产能逐年增加

数据来源:中国统计数据库

其他需求共同拉动纯碱消费

纯碱消费端多点开花。

除房地产、汽车行业以外,纯碱还应用于轻工造纸、布匹制造、氧化铝以及洗涤剂生产。

2015年以前,我国造纸行业收入增速处于下降通道,主要因为造纸业产能过剩、环保政策日趋严格、小纸厂低价竞争等因素,行业持续低迷。自2016年起,造纸业营业收入增速底部回升,其中2016年与2017年1-5月累计收入同比增速分别达6.50%与11.84%,主要得益于市场环保各因素作用下,小厂逐渐被关停,大厂开工率提高,行业集中度上升。

自2012年开始我国布匹生产量进入平衡期。

随着人民币缓慢贬值通道,纺织行业出口受益,带动印染行业的回暖,2017年印染行业对纯碱的需求有望小幅增加。另外,作为房地产与汽车的上游材料,氧化铝产量自2017年起大幅增长,2017年上半年累计产量3,722万吨,同比增长高达30.0%。

2016年与2017年上半年合成洗涤剂产量累计分别同比增长2.8%与11.5%。以上四大领域配合房地产与汽车行业,共同拉动纯碱需求。

国内造纸及纸制品业收入预示造纸业的复苏

数据来源:中国统计数据库

2017年国内布匹产量高速增长

数据来源:中国统计数据库

2017年氧化铝产量大幅上升

数据来源:中国统计数据库

合成洗涤剂产量稳中带增

数据来源:中国统计数据库

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。