PTA需求增长放缓

出口方面,我国PTA出口量保持上行趋势,2016年出口量为69.5万吨,同比增长11.6%,而绝对量较小,影响不大。未来我国聚酯市场扩张将维持低位,对上游PTA拉动力度趋弱。

参考中国报告网发布《2018-2023年中国精对苯二甲酸(PTA)产业市场规模现状分析与投资价值前景评估报告》

长期停车产能较大,成为潜在供给。2015年4月,翔鹭石化漳州450万吨/年的PTA生产线因原料爆炸事故停车至今,重启时间一再推迟,远东石化320万吨/年PTA装置也因公司亏损长期处于停车状态。大装置迟迟未能重启的主要原因是PTA盈利预期不佳。由于翔鹭石化与远东石化的PTA相关配套较为单一,无法借下游聚酯纤维市场转好来弥补PTA的亏损,根据中纤网信息,两厂重启时间已推迟至2017年10-11月。

企业继续扩产,下游涤纶长丝厂商积极配套建设PTA装置。据卓创资讯,四川晟达、宁夏宝塔分别在建的100万吨/年、120万吨/年PTA装置计划于2018年1月、2月投产;蓝山屯河在建的60万吨/年PTA装置计划于2018年10月份投产,三家PTA装置合计产能为280万吨/年。与此同时,下游涤纶长丝生产企业逐步向上游产业链延伸。相比PTA行业,涤纶长丝产业集中度较低,各企业为了提高产业链掌控能力,纷纷自建PTA装置。桐昆股份目前已拥有嘉兴石化一期150万吨/年PTA产能,据公司2017年中报披露,在建二期120万吨/年PTA装置有望于2017年三季度投产;根据嘉兴市政府信息,新凤鸣新建300万吨/年PTA项目,预计装置将于2020年投产。涤纶长丝自建原料生产线,必将减少PTA外购量,PTA过剩压力加大。

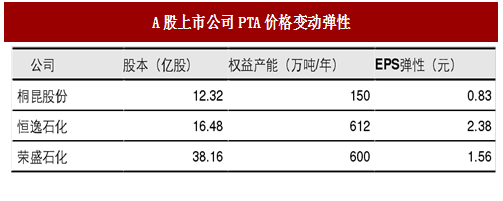

PTA上市公司主要有桐昆股份、恒逸石化、荣盛石化,假如PTA价格每波动1,000元/吨,上述公司EPS分别同向变动0.83元、2.38元、1.56元。

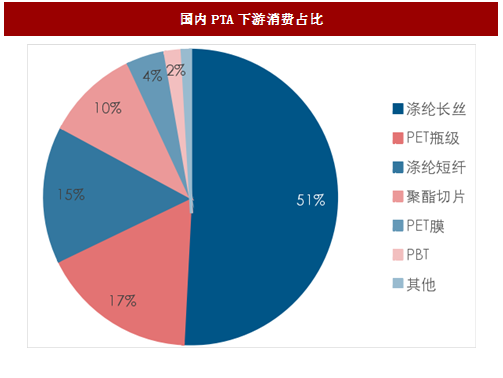

PTA需求已进入缓慢增长阶段。据中国报告网收集的数据显示,我国66%的PTA用来生产聚酯纤维,17%用于生产聚酯瓶片,10%用于生产聚酯切片,因此PTA的市场景气度与下游聚酯行业密切相关。

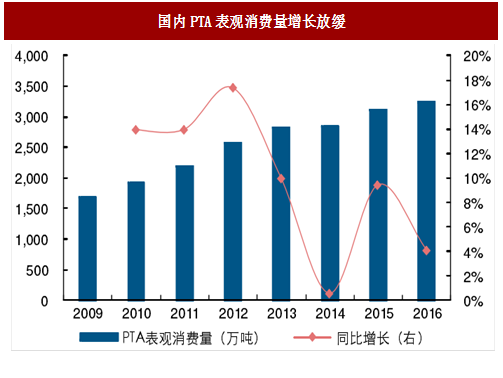

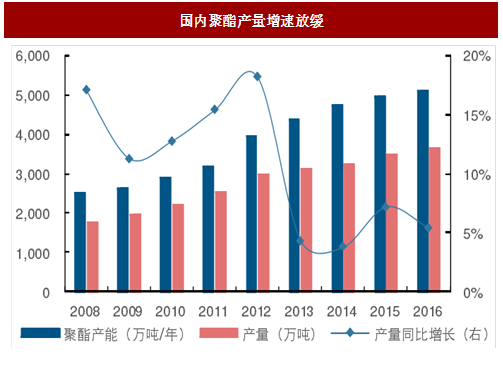

2008年起,随着下游聚酯行业的快速发展,我国PTA需求增长强劲,2012年消费量达2,568.1万吨,同比增速高达17.4%。而2013年后,下游聚酯产量增速放缓。2013-2016年我国聚酯产量年复合增速仅为5.4%,明显低于2012年的18.1%,PTA行业受到波及。2016年国内PTA表观消费量为3233.3万吨,同比增速为4.1%,自2013年起年复合增速仅为4.6%。出口方面,我国PTA出口量保持上行趋势,2016年出口量为69.5万吨,同比增长11.6%,而绝对量较小,影响不大。未来我国聚酯市场扩张将维持低位,对上游PTA拉动力度趋弱。

图:国内PTA下游消费占比

图:国内PTA表观消费量增长放缓

图:国内聚酯产量增速放缓

图: 近年来中国PTA出口量保持增加

PTA产能过剩,行业竞争激烈

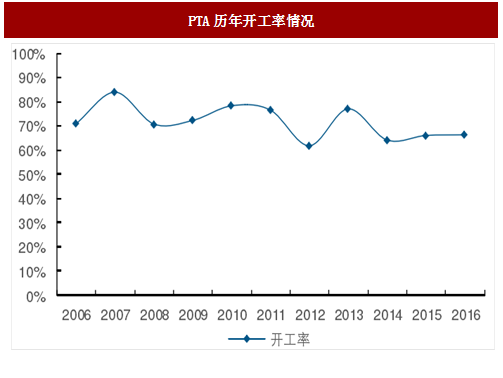

PTA产能迅速扩张,行业陷入产能过剩泥潭。近10年以来,PTA的产能经历过两次爆发式扩张。第一次是2008年金融危机后,源于国家经济刺激政策以及纺织业复苏,2012年PTA产能迅速扩至3,296.0万吨/年,同比增长64.1%,而同年的表观消费量仅为2,568.1万吨,PTA产能开始过剩。经过2013年的缓冲期,2014年PTA产能增速再次回升至30.0%,迎来了第二次产能大扩张,至此我国PTA行业深陷产能过剩泥潭,产能增速逐步放缓。2016年我国PTA产能为4,912.0万吨/年,较上一年增加4.7%,行业开工率连续两年维持在66%左右的低位。参考中国报告网发布《2018-2023年中国精对苯二甲酸(PTA)产业市场规模现状分析与投资价值前景评估报告》

图:我国PTA产能增速放缓

图:PTA历年开工率情况

生产集中于沿海地区,行业集中度高

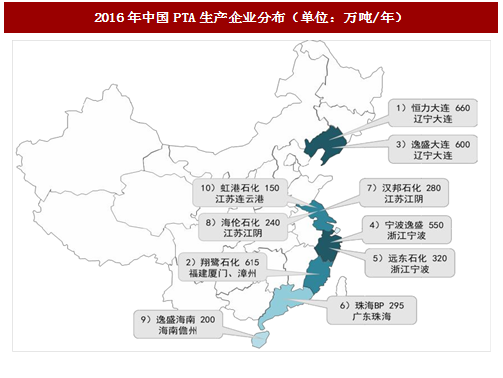

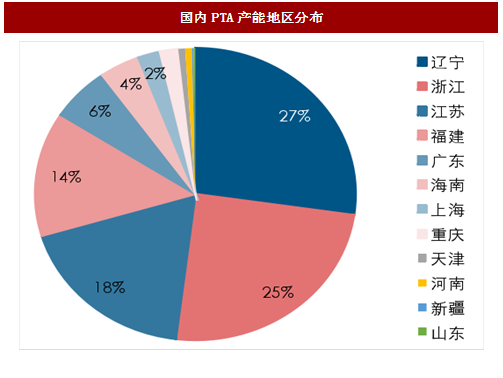

我国PTA生产企业主要集中在辽宁、浙江、江苏和福建四省,靠近下游涤纶长丝等产地。目前,前八家PTA厂商的产能合计占比为72.5%,其中前三大PTA生产商分别为逸盛系(年产1,350万吨)、恒力大连(年产660万吨)和翔鹭石化(年产615万吨),三家产能合计占比达53.5%,相比涤纶长丝,PTA行业集中度较高。

图:2016年中国PTA生产企业分布(单位:万吨/年)

图:国内PTA产能地区分布

图:国内PTA主要企业市场份额

长期停车产能较大,成为潜在供给。2015年4月,翔鹭石化漳州450万吨/年的PTA生产线因原料爆炸事故停车至今,重启时间一再推迟,远东石化320万吨/年PTA装置也因公司亏损长期处于停车状态。大装置迟迟未能重启的主要原因是PTA盈利预期不佳。由于翔鹭石化与远东石化的PTA相关配套较为单一,无法借下游聚酯纤维市场转好来弥补PTA的亏损,根据中纤网信息,两厂重启时间已推迟至2017年10-11月。

图:2012年后停车至今未恢复的PTA产能(截止2017年9月)

企业继续扩产,下游涤纶长丝厂商积极配套建设PTA装置。据卓创资讯,四川晟达、宁夏宝塔分别在建的100万吨/年、120万吨/年PTA装置计划于2018年1月、2月投产;蓝山屯河在建的60万吨/年PTA装置计划于2018年10月份投产,三家PTA装置合计产能为280万吨/年。与此同时,下游涤纶长丝生产企业逐步向上游产业链延伸。相比PTA行业,涤纶长丝产业集中度较低,各企业为了提高产业链掌控能力,纷纷自建PTA装置。桐昆股份目前已拥有嘉兴石化一期150万吨/年PTA产能,据公司2017年中报披露,在建二期120万吨/年PTA装置有望于2017年三季度投产;根据嘉兴市政府信息,新凤鸣新建300万吨/年PTA项目,预计装置将于2020年投产。涤纶长丝自建原料生产线,必将减少PTA外购量,PTA过剩压力加大。

图:2016年涤纶长丝企业自备PTA产能情况

行业盈利能力处于低水平

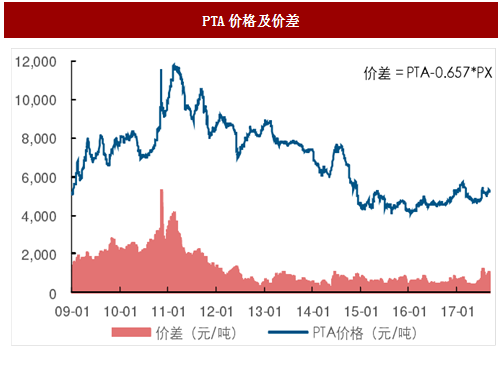

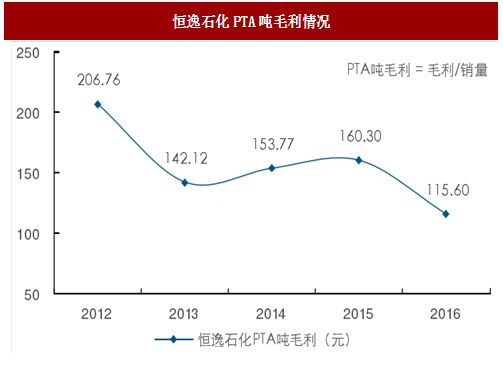

PTA行业盈利能力低位震荡,有可能会持续较长时间。由于PTA行业长期产能过剩,自2013年以来PTA盈利空间总体大幅降低,PX-PTA价差长期处于低位。2015年上半年虽有古雷爆炸事故导致PX大涨,推升PTA价格,但是下半年由于油价继续探底,成本塌陷,加上行业存在新增产能,各大PTA工厂不得不联合减产。2016年后油价震荡反弹,下游需求复苏,PTA利润小幅增加。总体来看,由于产能过剩问题严重,PTA盈利仍处于低位震荡状态。从龙头企业PTA吨毛利情况可以看出,2016年恒逸石化PTA吨毛利下降到近5年来最低水平,仅为115.6元。综合判断,未来PTA盈利能力或将中长期底部震荡。

图:PTA价格及价差

图:恒逸石化PTA吨毛利情况

PTA上市公司主要有桐昆股份、恒逸石化、荣盛石化,假如PTA价格每波动1,000元/吨,上述公司EPS分别同向变动0.83元、2.38元、1.56元。

图:A股上市公司PTA价格变动弹性

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。