短期有效产能释放有限,下半年湿法隔膜供应仍将紧缺

2017 年国内湿法隔膜产能加速扩张

受良品率和投产时间影响,17 年国内湿法隔膜有效产能仍将低于需求

如果仅看国内隔膜未来的名义产能,我们容易错误地得出干湿法隔膜今年均已出现产能过剩的结论。

而实际上,隔膜生产由于其技术难度较大和生产工艺控制的要求较高,国内隔膜企业的产品良率普遍不高,例如湿法隔膜国内一线生产企业基膜的良率在 80-90%,而涂覆之后整体湿法涂覆良率基本在 60-70%,而众多的二线、三线隔膜生产企业的良率就更低了。

所以在综合考虑了新增产能的投产时间以及不同隔膜企业产线的良率,我们对国内干湿法名义产能做了相应调整。

经调整,我们预计 2017 年国内干法隔膜有效产能为 8.1 亿平米,湿法隔膜有效产能为 8.4 亿平米,比名义产能有大幅减少,而我们认为隔膜有效产能更能反映实际的市场供给情况。

从干湿法隔膜的有效产能和需求来看,国内干法隔膜的产能过剩明显,未来价格下行压力较大;而湿法隔膜 2017 年有效产能仍然略低于下游需求,尤其是在锂电池质量要求提高的背景下,对高端湿法隔膜的需求将会不断提升。

2017 年 3、4 季度湿法隔膜仍将供不应求

为了进一步了解国内湿法隔膜的动态供需情况,我们详细拆分了湿法隔膜的季度数据。随着湿法隔膜产能释放,季度供给将从 17Q3 的 2.64 亿平米攀升至 18Q2 的 4.53 亿平米。

上半年由于政策调整影响,新能源汽车销量增长放缓,预计 3、4 季度销量将明显回升,通过对电池厂产量的预测,我们预计 17Q3-17Q4 的湿法隔膜需求将分别上升至 3.01 亿平米和 4.32 亿平米,18Q1-18Q2 湿法隔膜需求将短暂回落。

所以整体来看,17 年 3、4 季度国内湿法隔膜尤其是高端产品仍将供不应求,而 18 年开始将进入产能过剩阶段。

关注湿法隔膜龙头和黑马

2016 年湿法隔膜企业销量大幅提升

随着创新股份公告拟收购上海恩捷,金冠电气拟收购鸿图隔膜,长园集团拟收购湖南中锂,乐凯胶片拟收购中科科技,国内主流锂电池隔膜公司基本都已经完成上市或在上市过程中。

根据已上市或拟上市隔膜公司公告,从 2016 年隔膜销量来看,干法隔膜为主的星源材质和沧州明珠销量占据前二,销量分别达到 1.4 亿平米和 1.1 亿平米。在国产化逐渐深入的背景下,16 年国内湿法隔膜企业销量大幅提高,湿法隔膜企业上海恩捷和苏州捷力销量分别增长至 1 亿平米和 0.76 亿平米。

国内龙头锂电池企业基本上也选择了龙头隔膜公司作为供应商,形成强强联合的局面。CATL 隔膜供应商有苏州捷力、上海恩捷和沧州明珠;比亚迪隔膜供应商有苏州捷力、沧州明珠、星源材质、天津东皋膜;国轩高科的隔膜供应商有上海恩捷、星源材质。

同时国内一些龙头隔膜企业也已经给海外锂电池公司供应隔膜,苏州捷力的客户有 LG 化学、三星 SDI;星源材质的客户有 LG 化学;鸿图隔膜的客户有松下能源(上海)。

龙头企业领先优势明显

国内主流锂电池隔膜企业中上海恩捷目前优势明显,2016 年底已经拥有 1.4 亿平米湿法隔膜产能,虽然产能不及苏州捷力,但湿法隔膜 16 年的销量超过 1 亿平米,国内湿法排名第一。

从扩产节奏来看,上海恩捷已规划湿法产能 11.8 亿平米,领先于其他竞争对手。从技术积累角度来看,星源材质拥有发明专利 80 项,国内隔膜企业内数量最多,并且公司湿法基膜均价 4.5 元/平米,高于众多竞争对手,说明公司隔膜产品性能优秀具有较强的产品议价能力。

建议关注创新股份、双杰电气、沧州明珠、星源材质

隔膜目前是锂电池中游环节盈利能力最强的产品,尤其是湿法隔膜产品,行业平均毛利率在 60%左右。在高能量密度三元电池逐步成为未来发展方向的背景下,湿法涂覆膜凭借其优越的性能优势,需求量将稳步增长。

虽然国内近期湿法隔膜产能扩张较为迅速,但由于其生产工艺的难度和良品率的限制,我们判断 2017 年下半年在新能源车销量快速提升的市场环境下,湿法隔膜尤其是高端产品的供给仍将较为紧缺。但随着产能的不断释放,2018年开始国内湿法隔膜将逐步进入产能过剩的阶段,但具备生产高性能湿法隔膜的龙头企业压力相对较小。

综合目前国内几家龙头锂电隔膜企业情况来看,上海恩捷(创新股份)作为湿法龙头,在产能和销量方面具有明显的先发优势;星源材质和沧州明珠作为传统干法隔膜劲旅,目前积极布局湿法产能,紧随其后;天津东皋膜(双杰电气)作为湿法隔膜行业的一匹黑马,绑定下游优质客户,积极扩大产能,未来也有望在行业内占据一席之地。

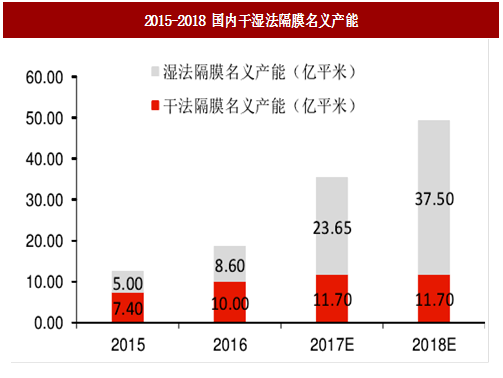

2017 年国内湿法隔膜产能加速扩张

2016 年底国内锂电池隔膜产能总计约 18.6 亿平米,其中湿法隔膜产能约 8.6 亿平米,干法隔膜产能约 10 亿平米。2017 年国内多个湿法隔膜新增产能陆续建成投产,据我们统计按照各项目规划产能的建设周期测算,17 年我国新增湿法隔膜名义产能达到 14.7 亿平米,而干法隔膜新建项目相对少很多,17 年新增干法名义产能约 1.7 亿平米。

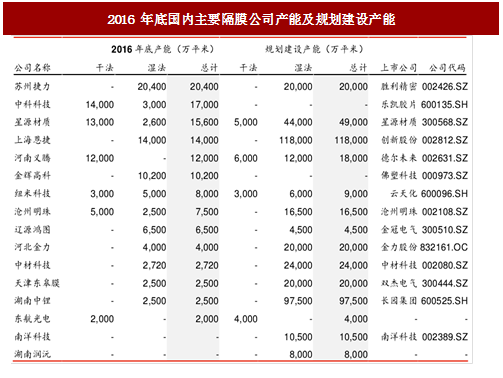

表:2016 年底国内主要隔膜公司产能及规划建设产能

受良品率和投产时间影响,17 年国内湿法隔膜有效产能仍将低于需求

如果仅看国内隔膜未来的名义产能,我们容易错误地得出干湿法隔膜今年均已出现产能过剩的结论。

而实际上,隔膜生产由于其技术难度较大和生产工艺控制的要求较高,国内隔膜企业的产品良率普遍不高,例如湿法隔膜国内一线生产企业基膜的良率在 80-90%,而涂覆之后整体湿法涂覆良率基本在 60-70%,而众多的二线、三线隔膜生产企业的良率就更低了。

所以在综合考虑了新增产能的投产时间以及不同隔膜企业产线的良率,我们对国内干湿法名义产能做了相应调整。

经调整,我们预计 2017 年国内干法隔膜有效产能为 8.1 亿平米,湿法隔膜有效产能为 8.4 亿平米,比名义产能有大幅减少,而我们认为隔膜有效产能更能反映实际的市场供给情况。

从干湿法隔膜的有效产能和需求来看,国内干法隔膜的产能过剩明显,未来价格下行压力较大;而湿法隔膜 2017 年有效产能仍然略低于下游需求,尤其是在锂电池质量要求提高的背景下,对高端湿法隔膜的需求将会不断提升。

所以虽然上半年受新能源车销量影响湿法隔膜价格也有小幅下调,但下半年随着新能源车销量的回升,我们判断湿法隔膜的价格将会企稳,尤其对于生产高端湿法隔膜的一线厂商来讲,有可能出现供不应求的现象。

图:2015-2018 国内干湿法隔膜名义产能

图:2015-2018 国内干湿法隔膜有效产能

图:2015-2018 国内干法隔膜供需情况

图:2015-2018 国内湿法隔膜供需情况

为了进一步了解国内湿法隔膜的动态供需情况,我们详细拆分了湿法隔膜的季度数据。随着湿法隔膜产能释放,季度供给将从 17Q3 的 2.64 亿平米攀升至 18Q2 的 4.53 亿平米。

上半年由于政策调整影响,新能源汽车销量增长放缓,预计 3、4 季度销量将明显回升,通过对电池厂产量的预测,我们预计 17Q3-17Q4 的湿法隔膜需求将分别上升至 3.01 亿平米和 4.32 亿平米,18Q1-18Q2 湿法隔膜需求将短暂回落。

所以整体来看,17 年 3、4 季度国内湿法隔膜尤其是高端产品仍将供不应求,而 18 年开始将进入产能过剩阶段。

图:17Q3-18Q2 国内湿法隔膜季度供需情况预测

关注湿法隔膜龙头和黑马

2016 年湿法隔膜企业销量大幅提升

随着创新股份公告拟收购上海恩捷,金冠电气拟收购鸿图隔膜,长园集团拟收购湖南中锂,乐凯胶片拟收购中科科技,国内主流锂电池隔膜公司基本都已经完成上市或在上市过程中。

根据已上市或拟上市隔膜公司公告,从 2016 年隔膜销量来看,干法隔膜为主的星源材质和沧州明珠销量占据前二,销量分别达到 1.4 亿平米和 1.1 亿平米。在国产化逐渐深入的背景下,16 年国内湿法隔膜企业销量大幅提高,湿法隔膜企业上海恩捷和苏州捷力销量分别增长至 1 亿平米和 0.76 亿平米。

图:2016 年可比公司锂电池隔膜销量排名

参考中国报告网发布《2017-2022年中国隔膜行业发展格局现状及十三五发展规划分析报告》

锂电池龙头与隔膜龙头强强联手国内龙头锂电池企业基本上也选择了龙头隔膜公司作为供应商,形成强强联合的局面。CATL 隔膜供应商有苏州捷力、上海恩捷和沧州明珠;比亚迪隔膜供应商有苏州捷力、沧州明珠、星源材质、天津东皋膜;国轩高科的隔膜供应商有上海恩捷、星源材质。

同时国内一些龙头隔膜企业也已经给海外锂电池公司供应隔膜,苏州捷力的客户有 LG 化学、三星 SDI;星源材质的客户有 LG 化学;鸿图隔膜的客户有松下能源(上海)。

表:锂电池龙头与隔膜龙头强强联合

龙头企业领先优势明显

国内主流锂电池隔膜企业中上海恩捷目前优势明显,2016 年底已经拥有 1.4 亿平米湿法隔膜产能,虽然产能不及苏州捷力,但湿法隔膜 16 年的销量超过 1 亿平米,国内湿法排名第一。

从扩产节奏来看,上海恩捷已规划湿法产能 11.8 亿平米,领先于其他竞争对手。从技术积累角度来看,星源材质拥有发明专利 80 项,国内隔膜企业内数量最多,并且公司湿法基膜均价 4.5 元/平米,高于众多竞争对手,说明公司隔膜产品性能优秀具有较强的产品议价能力。

表:国内主流锂电池隔膜企业综合对比

建议关注创新股份、双杰电气、沧州明珠、星源材质

隔膜目前是锂电池中游环节盈利能力最强的产品,尤其是湿法隔膜产品,行业平均毛利率在 60%左右。在高能量密度三元电池逐步成为未来发展方向的背景下,湿法涂覆膜凭借其优越的性能优势,需求量将稳步增长。

虽然国内近期湿法隔膜产能扩张较为迅速,但由于其生产工艺的难度和良品率的限制,我们判断 2017 年下半年在新能源车销量快速提升的市场环境下,湿法隔膜尤其是高端产品的供给仍将较为紧缺。但随着产能的不断释放,2018年开始国内湿法隔膜将逐步进入产能过剩的阶段,但具备生产高性能湿法隔膜的龙头企业压力相对较小。

综合目前国内几家龙头锂电隔膜企业情况来看,上海恩捷(创新股份)作为湿法龙头,在产能和销量方面具有明显的先发优势;星源材质和沧州明珠作为传统干法隔膜劲旅,目前积极布局湿法产能,紧随其后;天津东皋膜(双杰电气)作为湿法隔膜行业的一匹黑马,绑定下游优质客户,积极扩大产能,未来也有望在行业内占据一席之地。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。