中国是全球最大的纯碱生产国

行业产能收缩,产量提升

2017年1-5月,纯碱开工率进一步提升,分别为93%、93%、86%、92%和86%,平均高达90%。经过近10多年的发展,目前国内纯碱行业形成以三友化工、山东海化、中源化学为主的龙头企业。从集中度来看,前15家企业产能占比达66.33%。

根据统计,2011年至2012年,国内合计关停产能仅92万吨。而自氯化铵进入下行周期之后,联碱法纯碱关闭产能达232万吨,占关停产能的66%。

环保政策和事件对化工企业的影响不容小觑,2016年1月山东海化集团纯碱厂发生了废液溃坝事件,碱性废水泄露破坏工厂设备,淹没工厂周围道路,并对土壤造成扩散性破坏,企业损失超过3亿元。随着行业供给侧改革的深入和环保督查更趋常态化,未来行业产能将进一步收缩。

受此限制,新建产能投资金额较高,对小企业负担较大,其中新建120万吨氨碱法产能投资额约13-14亿左右,60万吨联碱法产能投资额约15亿左右。虽然40万吨天然碱法投资额仅6亿元左右,而国内天然碱矿较为稀缺,天然碱法新建产能依然有较大难度。预计未来纯碱新增产能主要来自技改和扩建,相对有限。

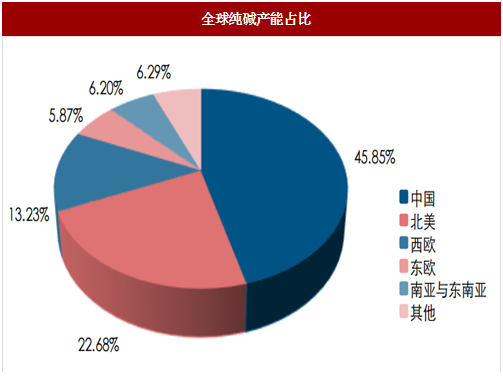

上世纪90年代,我国纯碱产能还处于比较初期发展阶段。自中国加入WTO后,随着我国经济的迅猛发展,纯碱工业迎来了飞速发展。据统计,2015年全球纯碱产能为6,622万吨,我国纯碱产能在全球占比达到45.85%。除中国以外,美国、西欧也是纯碱的重要生产地。

图:全球纯碱产能占比

行业产能收缩,产量提升

纯碱产能下降,开工率和集中度双升

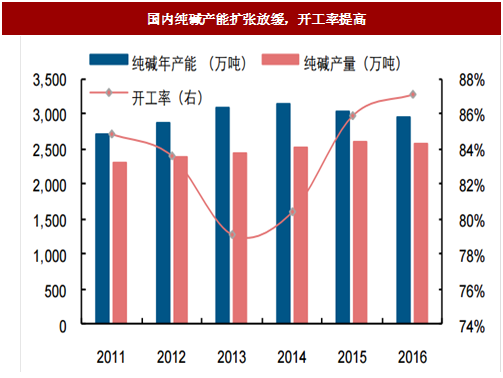

过去纯碱经营较差,产能放缓。2016年我国纯碱产能为2970万吨,同比下降1.43%。在产能增速低于需求增速的背景下,行业开工率有所提升。2016年国内纯碱产量为2,588万吨,开工率为87%。2017年1-5月,纯碱开工率进一步提升,分别为93%、93%、86%、92%和86%,平均高达90%。经过近10多年的发展,目前国内纯碱行业形成以三友化工、山东海化、中源化学为主的龙头企业。从集中度来看,前15家企业产能占比达66.33%。

图:国内纯碱产能扩张放缓,开工率提高

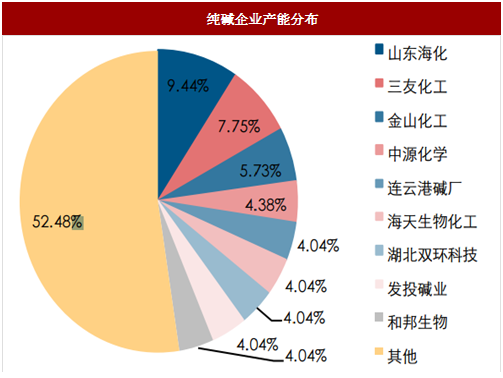

图:纯碱企业产能分布

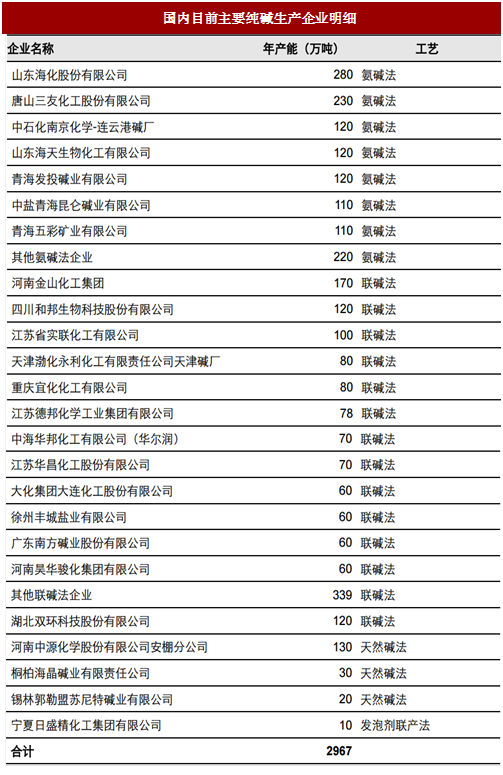

图:国内目前主要纯碱生产企业明细

氯化铵价格下跌,联碱法产能收缩

近6年,氯化铵价格从2011年开始进入快速上升周期,分别于2011年7-8月以及2012年5-6月,价格触及高点1,200元/吨。受制于产能过剩,需求低迷,氯化铵价格开始持续下跌,并于2014年年中至2015年10月达到近6年最低点的350元/吨。参考中国报告网发布《2017-2022年中国纯碱产业运营格局态势及十三五投资价值评估报告》

通过对纯碱生产工艺的分析得知,联碱法制备纯碱的实际成本与氯化铵的市场价格负相关,氯化铵价格下跌,大量联碱工艺的纯碱厂商成本大幅提高,转为亏损,逐渐退出市场。根据统计,2011年至2012年,国内合计关停产能仅92万吨。而自氯化铵进入下行周期之后,联碱法纯碱关闭产能达232万吨,占关停产能的66%。

图:氯化铵价格

图:2011年以来国内纯碱产能关闭明细

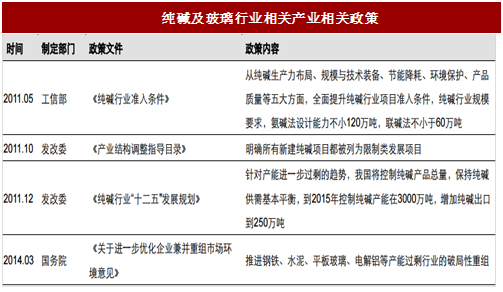

环保趋严,产能有望持续收缩

自2011年工信部和国家发改委相继发布关于纯碱行业的发展政策,明确表示将严格纯碱准入门槛以及限制新建纯碱项目的审批。2015年新的《环保法》出台以来,国家对高污染的纯碱行业管控趋严,小产能企业环保成本极高而面临淘汰风险,将会被责令整改或者直接关停。环保政策和事件对化工企业的影响不容小觑,2016年1月山东海化集团纯碱厂发生了废液溃坝事件,碱性废水泄露破坏工厂设备,淹没工厂周围道路,并对土壤造成扩散性破坏,企业损失超过3亿元。随着行业供给侧改革的深入和环保督查更趋常态化,未来行业产能将进一步收缩。

图:纯碱及玻璃行业相关产业相关政策

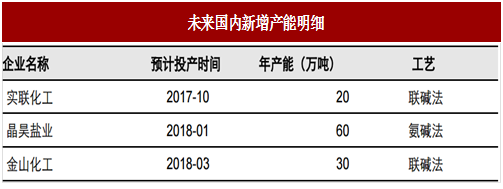

受政策限制,未来产能扩产有限

考虑到纯碱装置新建周期超过两年,新建、扩建又受到国家政策限制(根据工信部印发的《纯碱行业准入条件》,新建、扩建的氨碱法纯碱年产能不得小于120万吨,联碱法产能不得小于60万吨,天然碱法产能不得小于40万吨)。受此限制,新建产能投资金额较高,对小企业负担较大,其中新建120万吨氨碱法产能投资额约13-14亿左右,60万吨联碱法产能投资额约15亿左右。虽然40万吨天然碱法投资额仅6亿元左右,而国内天然碱矿较为稀缺,天然碱法新建产能依然有较大难度。预计未来纯碱新增产能主要来自技改和扩建,相对有限。

图:未来国内新增产能明细

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。