目前,国内电解铝不合规产能至少在 400 万吨以上。整体而言,电解铝目前在产产能约有 3800 万吨,根据测算,在产 3800 万吨中有 400-600万吨违规产能。其中,新疆、山东以及内蒙地区的不合规量较大,因此也应是此次供给侧改革的重点。

新疆:率先展开对电解铝的清理整治行动。

4 月 14 日,新疆昌吉回族自治州政府决定停止昌吉州境内 3 家企业(包括新疆东方希望在建 80 万吨、新疆其亚在建 80 万吨、新疆嘉润在建 40 万吨。新疆其亚在建 80 万吨产能中 40 万已建成,38 万吨产能指标置换后正常投放,2 万吨建成产能被拆除)违规在建电解铝产能项目建设。

同时,新疆发改委出台了《关于印发自治区清理整顿电解铝行业违法违规项目专项督查方案的通知》,新疆督查通知中印发的部门包括地方行政部门、金融监管部、国土、环保部等,也明确了督查时间(6 月 20 日-6月 25 日),将督查人员分为三组,督查对象则细化到企业。

新疆督查趋严,铝供改已经进入实质性阶段。6 月底,新疆嘉润已经开始减产 15 万吨电解铝,新疆希望 7 月初开始减产,涉及到约 540 台 500 千安的电解槽,截止到 7 月底,已减产 40 万左右。

山东:魏桥、信发龙头大幅减产,供给侧改革再提速。

根据山东省最近印发的《山东省 2017 年煤炭消费减量替代工作行动方案》,明确要抓紧完成电解铝违法违规项目清理。其中,魏桥创业集团和信发集团存在违规电解铝产能321 万吨,并配套建设违规煤电机组,耗煤量巨大,对以上违规电解铝项目,由滨州、聊城市人民政府负责于 7 月底前全部关停。

山东减产意味着供给侧改革的深入推进,市场对铝供改执行力度的预期将显著提升。

参考中国报告网发布《2017-2022年中国电解铝市场运营态势与投资前景评估报告》

截至 2017 年 6 月,全国电解铝运行产能为 3838.4 万吨,山东占全国 30%。而此次山东魏桥创业集团和信发集团 7 月底前被责令关停的违规电解铝产能 321 万吨,则接近全国运行产能的 8.4%。

6 月 20 日,山东魏桥减产 25万吨电解铝的消息传出,沪铝随即上涨 2.12%;8 月 8 日,山东省发改委下发文件责令山东魏桥和信发关停电解铝 321 万吨,铝价再次大幅上涨至 16020 的新高点,单日涨幅到达 4.91%,市场行情随之引爆。

总体来看,电解铝减产落实情况逐渐加速。

截止 7 月底,魏桥铝电(集团)基本已确认减产量 140 万吨,其他待定。(其中 140 万吨包括:240KA 槽型,25万吨,已拆;320KA 槽型,68 万吨,接近减产完成;另外 37 万吨或将减产但未明确);内蒙古锦联铝材有限公司目前已减产 7 万吨,基本确认总减产量 25 万吨;信发集团(山东)已完成落实减产 53 万吨;新疆嘉润资源控股有限公司已累计减产 20 万吨;新疆东方希望有色金属有限公司预计减产 80 万吨,现已落实减产 40 万吨。目前,2017 年中国电解铝累计减产 217.4 万吨,因违规产能导致减产并已经落实的减产量累计为 191.1 万吨,已确定待减产 29.5 万吨,或减产但未明确减产量 77 万吨。

增量方面:除违规产能减产停产外,电解铝新增产能遭大幅缩减。

2017 年初市场上预计的电解铝今年新增产能将达到 854 万吨,但铝供改政策执行力度坚决,多个企业增产计划延迟或者取消。根据对 2017 年新增产能的重新评估,综合考虑到供给侧改革政策的影响、企业当前实际进展以及企业资金势力等因素,预计全年新增电解铝产能 404 万吨,其中上半年已经建成 196 万吨,下半年待建成产能 208 万吨。

剩余可供交易的产能指标已较为有限。

2015 年 4 月《关于印发部分产能严重过剩行业产能置换实施办法的通知》,明确提出做好产能等量或减量置换工作,即新建电解铝项目必须执行产能置换。2017 年 4 月发改委下发《清理整顿电解铝行业违法违规项目专项行动工作方案》,进一步明确规范电解铝行业投资建设秩序,严管严控新增产能。

政策端严控之下,合规产能指标必然成为稀缺品,根据数据显示,截止 5 月中旬,我国约 223.6 万吨电解铝产能指标已完成交易。

电解铝产能置换指标供不应求,且置换难度更大。

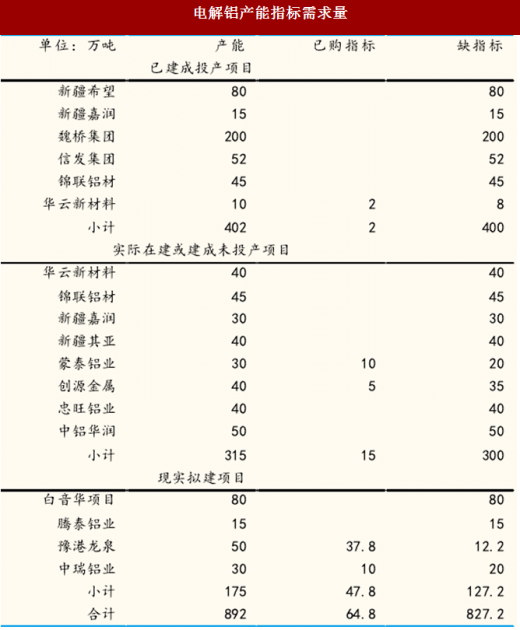

根据统计,缺指标的建成投产项目 400 万吨,实际在建或建成未投产项目 300 万吨,现实拟建项目 127.2 万吨,电解铝产能指标需求量合计 827.2 万吨;而分省份的电解铝产能指标供应量合计 329.32 万吨,明显供不应求。

且未来购买指标将愈发困难:一来指标出省面临瓶颈,再者部分大型铝企出售自有指标的可能性极低,最后合规指标稀缺导致的价格上涨也将降低交易的意愿。

表:电解铝不合规产能分布(单位:万吨)

新疆:率先展开对电解铝的清理整治行动。

4 月 14 日,新疆昌吉回族自治州政府决定停止昌吉州境内 3 家企业(包括新疆东方希望在建 80 万吨、新疆其亚在建 80 万吨、新疆嘉润在建 40 万吨。新疆其亚在建 80 万吨产能中 40 万已建成,38 万吨产能指标置换后正常投放,2 万吨建成产能被拆除)违规在建电解铝产能项目建设。

同时,新疆发改委出台了《关于印发自治区清理整顿电解铝行业违法违规项目专项督查方案的通知》,新疆督查通知中印发的部门包括地方行政部门、金融监管部、国土、环保部等,也明确了督查时间(6 月 20 日-6月 25 日),将督查人员分为三组,督查对象则细化到企业。

新疆督查趋严,铝供改已经进入实质性阶段。6 月底,新疆嘉润已经开始减产 15 万吨电解铝,新疆希望 7 月初开始减产,涉及到约 540 台 500 千安的电解槽,截止到 7 月底,已减产 40 万左右。

表:新疆电解铝产能运行情况

山东:魏桥、信发龙头大幅减产,供给侧改革再提速。

根据山东省最近印发的《山东省 2017 年煤炭消费减量替代工作行动方案》,明确要抓紧完成电解铝违法违规项目清理。其中,魏桥创业集团和信发集团存在违规电解铝产能321 万吨,并配套建设违规煤电机组,耗煤量巨大,对以上违规电解铝项目,由滨州、聊城市人民政府负责于 7 月底前全部关停。

表:山东违法违规电解铝项目关停情况

山东减产意味着供给侧改革的深入推进,市场对铝供改执行力度的预期将显著提升。

参考中国报告网发布《2017-2022年中国电解铝市场运营态势与投资前景评估报告》

截至 2017 年 6 月,全国电解铝运行产能为 3838.4 万吨,山东占全国 30%。而此次山东魏桥创业集团和信发集团 7 月底前被责令关停的违规电解铝产能 321 万吨,则接近全国运行产能的 8.4%。

6 月 20 日,山东魏桥减产 25万吨电解铝的消息传出,沪铝随即上涨 2.12%;8 月 8 日,山东省发改委下发文件责令山东魏桥和信发关停电解铝 321 万吨,铝价再次大幅上涨至 16020 的新高点,单日涨幅到达 4.91%,市场行情随之引爆。

图:6 月电解铝分地区开工产能(单位:万吨)

总体来看,电解铝减产落实情况逐渐加速。

截止 7 月底,魏桥铝电(集团)基本已确认减产量 140 万吨,其他待定。(其中 140 万吨包括:240KA 槽型,25万吨,已拆;320KA 槽型,68 万吨,接近减产完成;另外 37 万吨或将减产但未明确);内蒙古锦联铝材有限公司目前已减产 7 万吨,基本确认总减产量 25 万吨;信发集团(山东)已完成落实减产 53 万吨;新疆嘉润资源控股有限公司已累计减产 20 万吨;新疆东方希望有色金属有限公司预计减产 80 万吨,现已落实减产 40 万吨。目前,2017 年中国电解铝累计减产 217.4 万吨,因违规产能导致减产并已经落实的减产量累计为 191.1 万吨,已确定待减产 29.5 万吨,或减产但未明确减产量 77 万吨。

增量方面:除违规产能减产停产外,电解铝新增产能遭大幅缩减。

2017 年初市场上预计的电解铝今年新增产能将达到 854 万吨,但铝供改政策执行力度坚决,多个企业增产计划延迟或者取消。根据对 2017 年新增产能的重新评估,综合考虑到供给侧改革政策的影响、企业当前实际进展以及企业资金势力等因素,预计全年新增电解铝产能 404 万吨,其中上半年已经建成 196 万吨,下半年待建成产能 208 万吨。

表:2017 年新增电解铝产能预计(单位:万吨)

剩余可供交易的产能指标已较为有限。

2015 年 4 月《关于印发部分产能严重过剩行业产能置换实施办法的通知》,明确提出做好产能等量或减量置换工作,即新建电解铝项目必须执行产能置换。2017 年 4 月发改委下发《清理整顿电解铝行业违法违规项目专项行动工作方案》,进一步明确规范电解铝行业投资建设秩序,严管严控新增产能。

政策端严控之下,合规产能指标必然成为稀缺品,根据数据显示,截止 5 月中旬,我国约 223.6 万吨电解铝产能指标已完成交易。

表:电解铝产能置换指标

电解铝产能置换指标供不应求,且置换难度更大。

根据统计,缺指标的建成投产项目 400 万吨,实际在建或建成未投产项目 300 万吨,现实拟建项目 127.2 万吨,电解铝产能指标需求量合计 827.2 万吨;而分省份的电解铝产能指标供应量合计 329.32 万吨,明显供不应求。

且未来购买指标将愈发困难:一来指标出省面临瓶颈,再者部分大型铝企出售自有指标的可能性极低,最后合规指标稀缺导致的价格上涨也将降低交易的意愿。

表:电解铝产能指标需求量

表:电解铝产能指标供应量

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。