参考中国报告网发布《2017-2022年中国煤制乙二醇市场运营现状及投资价值评估报告》

中国拥有丰富的煤炭资源

中国是全球第三大煤炭储量国,拥有非常丰富的煤炭资源,在发展煤化工方面具备先天优势,由于国内经济转型,煤炭消耗量下滑,目前煤炭已经处于相对过剩状态,发展煤化工即有利于缓解我国缺油少气带来的石油化工劣势,又有利于解决煤炭过剩问题,同时又有利于煤炭清洁化利用,解决煤炭清洁化利用问题。

煤制乙二醇目前动力煤 600 元/吨条件下,根据市场调研,国内满产企业成本控制在 4500 元,根据丹化科技年报,16 年吨成本控制在 4300 元。而石油法乙二醇目前乙烯价格东北亚 CFR1000 美元情况下,仅原料费用即 5000 元,加上 300-500 元加工费,因此目前国内乙烯价格较贵情况下,煤制石脑油对比石油路径而言具备 1000 元以上的成本优势。

乙二醇投资额度相对较大,根据上市公司年报,以国内首家煤气化装臵通辽金煤为例,20 万吨乙二醇消耗 25 亿元以上投资,华鲁恒升 50 万吨乙二醇共投资煤气化平台 28 亿元和加氢合成装臵 26 亿元,总和达 55 亿元。河南永金不含煤气化装臵 20 万吨乙二醇即达到了 13 亿元投资。其中大部分是固定资产,照此测算,在开工率 100%情况下,20 万吨产能的丹化科技单吨折旧 892 元,50 万吨产能华鲁恒升 771 元,但开工率降到 70%时,分别是 1274 元和 1101 元,相差 400 元。

煤制乙二醇本身依然处于商业化生产的前期,工艺本身不成熟度较高,主要体现在两个方面:

1、生产线上负荷不易,由于催化剂,技术包早期海外引进,面对国内煤种和规模,全球都缺乏经验,过去几年全国乙二醇开工率不足 50%,甚至常年在 40%以下徘徊。

2、产品质量,由于下游聚酯企业常年使用石油法乙二醇,煤制乙二醇在透光率,杂质不合格则下游无法大规模使用。根据调研,华鲁恒升首套 5 万吨装臵从投产到达产历时 3 年。新疆天业在去年研发出自制催化剂后才实现完全达产。

截止 2017 年上半年,我们统计到的国内煤制乙二醇产能达 327 万吨,相比 2015 年底 155 万吨增长一倍有余。但由于工艺水平不足,国内煤制乙二醇开工率依然处于较低水平,相当多企业无法达产。根据前瞻研究院提供数据,2015 年煤制乙二醇产量 52 万吨,实际开工率为 27%,2016 年产量为 95.6 万吨,相对应 41%开工率,依然处于较低水平。但部分企业如华鲁恒升新疆天业等企业经过多年技改,最终已经实现了高负荷连续生产能力。未来工艺研发逐步见效,会有越来越多的企业实现达产。根据隆众数据,近期国内综合开工率已经达到 62%。

未来我国煤制乙二醇产能将高速发展,产量恐难高速提升。根据目前在建项目测算,未来我国还有大批煤制乙二醇项目即将上马,截止 2018 年,还有 200 万吨煤制乙二醇即将上线,届时名义产能将达 500 万吨,但能否走通全程以至于达产,尚需进一步观察,初步预测至18 年底,煤制乙二醇将贡献 200-230 万吨左右有效产能。

中国拥有丰富的煤炭资源

中国是全球第三大煤炭储量国,拥有非常丰富的煤炭资源,在发展煤化工方面具备先天优势,由于国内经济转型,煤炭消耗量下滑,目前煤炭已经处于相对过剩状态,发展煤化工即有利于缓解我国缺油少气带来的石油化工劣势,又有利于解决煤炭过剩问题,同时又有利于煤炭清洁化利用,解决煤炭清洁化利用问题。

煤化工工艺路径

资料来源:中国报告网整理

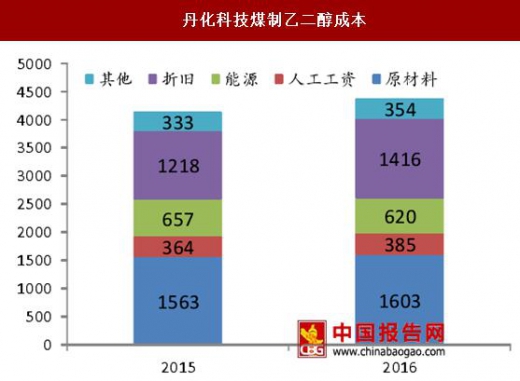

煤制乙二醇相比石油路径具备成本优势煤制乙二醇目前动力煤 600 元/吨条件下,根据市场调研,国内满产企业成本控制在 4500 元,根据丹化科技年报,16 年吨成本控制在 4300 元。而石油法乙二醇目前乙烯价格东北亚 CFR1000 美元情况下,仅原料费用即 5000 元,加上 300-500 元加工费,因此目前国内乙烯价格较贵情况下,煤制石脑油对比石油路径而言具备 1000 元以上的成本优势。

煤制乙二醇成本低于石脑油路线成本

数据来源:中国报告网整理

丹化科技煤制乙二醇成本

数据来源:中国报告网整理

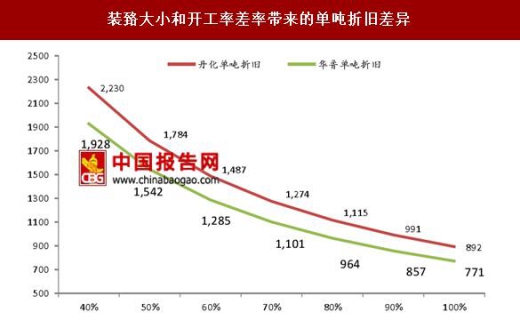

开工率是煤制乙二醇成本控制关键乙二醇投资额度相对较大,根据上市公司年报,以国内首家煤气化装臵通辽金煤为例,20 万吨乙二醇消耗 25 亿元以上投资,华鲁恒升 50 万吨乙二醇共投资煤气化平台 28 亿元和加氢合成装臵 26 亿元,总和达 55 亿元。河南永金不含煤气化装臵 20 万吨乙二醇即达到了 13 亿元投资。其中大部分是固定资产,照此测算,在开工率 100%情况下,20 万吨产能的丹化科技单吨折旧 892 元,50 万吨产能华鲁恒升 771 元,但开工率降到 70%时,分别是 1274 元和 1101 元,相差 400 元。

装臵大小和开工率差率带来的单吨折旧差异

数据来源:中国报告网整理

保障开工率需要极其强大的技术能力煤制乙二醇本身依然处于商业化生产的前期,工艺本身不成熟度较高,主要体现在两个方面:

1、生产线上负荷不易,由于催化剂,技术包早期海外引进,面对国内煤种和规模,全球都缺乏经验,过去几年全国乙二醇开工率不足 50%,甚至常年在 40%以下徘徊。

2、产品质量,由于下游聚酯企业常年使用石油法乙二醇,煤制乙二醇在透光率,杂质不合格则下游无法大规模使用。根据调研,华鲁恒升首套 5 万吨装臵从投产到达产历时 3 年。新疆天业在去年研发出自制催化剂后才实现完全达产。

煤化工厂示意图

资料来源:中国报告网整理

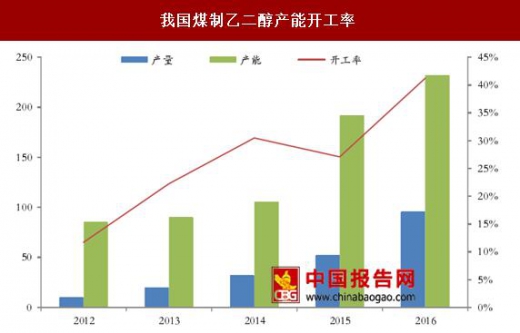

国内煤制乙二醇产能陆续增长,但开工率依然较低截止 2017 年上半年,我们统计到的国内煤制乙二醇产能达 327 万吨,相比 2015 年底 155 万吨增长一倍有余。但由于工艺水平不足,国内煤制乙二醇开工率依然处于较低水平,相当多企业无法达产。根据前瞻研究院提供数据,2015 年煤制乙二醇产量 52 万吨,实际开工率为 27%,2016 年产量为 95.6 万吨,相对应 41%开工率,依然处于较低水平。但部分企业如华鲁恒升新疆天业等企业经过多年技改,最终已经实现了高负荷连续生产能力。未来工艺研发逐步见效,会有越来越多的企业实现达产。根据隆众数据,近期国内综合开工率已经达到 62%。

我国煤制乙二醇产能开工率

数据来源:国家统计局

国内已建成煤制乙二醇产能近期开工率 62%

资料来源:中国报告网整理

未来我国煤制乙二醇产能将高速发展,产量恐难高速提升。根据目前在建项目测算,未来我国还有大批煤制乙二醇项目即将上马,截止 2018 年,还有 200 万吨煤制乙二醇即将上线,届时名义产能将达 500 万吨,但能否走通全程以至于达产,尚需进一步观察,初步预测至18 年底,煤制乙二醇将贡献 200-230 万吨左右有效产能。

未来即将投产产能统计

资料来源:中国报告网整理

资料来源:国家统计局,中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。