参考中国报告网发布《2017-2022年中国乙烷产业现状调查及十三五投资商机研究报告》

中东乙烷脱氢全球成本最低,一度经历疯狂扩张

中东乙烷脱氢一度是乙烯行业明星。中东沙特,阿曼,科威特,伊朗等国,依赖丰富的油田伴生气资源,政府控制乙烷定价,使得中东乙烷脱氢装臵拥有全球最低的生产成本。2015 年之前,沙特阿美供应乙烷价格只有 0.75 美元/百万英热单位,相当于 7 美分/加仑,远低于美国乙烷现价 25 美分/加仑,根据 BCG 数据,中东乙烷脱氢完全成本在 100-150 美金左右,远低于美国乙烷脱氢 250-350 美元/吨,凭借低成本优势,中东乙烷脱氢装臵大幅扩张,根据彭博数据,中东非洲乙烯产量从 2008 年 1400 万吨上升到 2013 年 2540 万吨,全球产量占比从 12%上升到 20%。

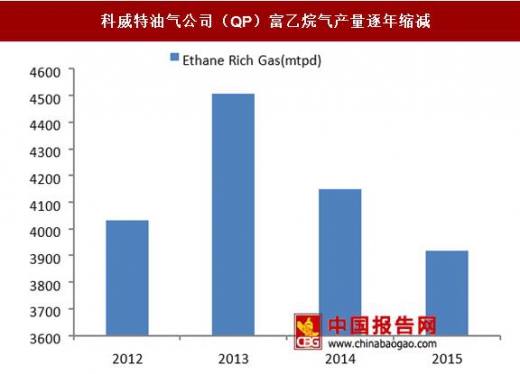

由于中东区域乙烷来源于油田伴生气,供应端由于中东近年没有大的新的油田项目开发,油田伴生气供应潜力殆尽,例如根据科威特石化公司年报,其富含乙烷气产量已经连续两年降低,从 2013 年 450 万吨降低到 2015 年 390 万吨;而近年来乙烷脱氢产能大幅扩张导致乙烷需求大涨,中东已经没有足够的乙烷资源来支撑产能扩张,因此近期项目纷纷回到重质原料,如 Sadara 项目采用一半石脑油原料,Saudi Kayan 设计 65%的进料为丁烷。其中卡塔尔石化与壳牌的合作项目 AL-Karaana 百万吨乙烷脱氢配套 150 万吨乙二醇项目也因为乙烷原料供应问题 2015 年中止建设。

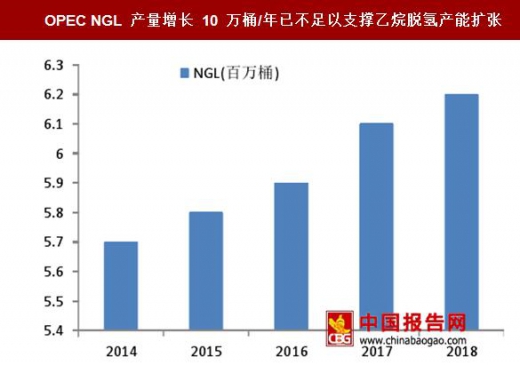

从 NGL 供应增量看乙烷脱氢原料短缺。根据 OPEC 数据,OPEC 十余个国家 2014 年以来 NGL 年产量增加 10 万桶/天左右,由于乙烷一般在 NGL 中占比不超过 50%,因此年增量不超过 5 万桶,分布在十几个 OPEC 国家里,而一个 150 万吨的乙烷脱氢装臵需要 9 万桶/天的乙烷增量,因此目前的 OPEC 乙烷产量增长不足以在短期内支撑乙烷脱氢项目大幅扩张。

1、重质原料价格较高;乙烷由于本身用途单一,同时运输成本高,没有形成全球市场,只能供给乙烷脱氢,因此价格较低。但丙烷和石脑油由于运输成本相对较低,下游用途广泛,全球流通性高,因此价格相对较高。例如涨价后沙特乙烷价格 18 美分/加仑,同期丙烷沙特报价 77-90 美分/加仑,石脑油相对价格 120 美分/加仑,原料价格差异较大。

2、乙烷脱氢下游副产品较少,重质原料下游副产品较多,尤其燃料油等副产品只能作为裂解厂燃料,相对于靠近亚洲市场的同行来讲,中东区域能源成本更低,副产物收益更低。

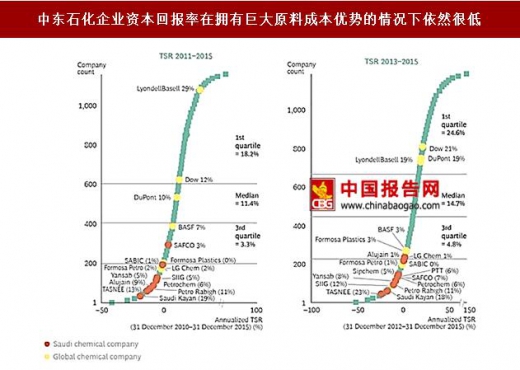

3、根据彭博数据,中东企业在市场和运营能力上相对弱项,在拥有巨大成本优势情况下,企业资本收益率普遍在最低区间,在采用高成本重质燃料情况下,企业资本回报堪忧,将严重压制企业投资欲望;因此,近两年中东国家产能增加显著放缓,沙特只有Sadara联合体混合进料乙烯装臵百万吨级以及拉比格二期30万吨扩能,科威特 Al-zour 三期规划 140 万吨乙烷脱氢装臵,预计 2020 年前难以完工。伊朗制裁前规划项目达 70 个,但考虑到资金和技术能力限制以及制裁影响,短期内大部分规划还只能停留在纸面,我们认为 2020 年前伊朗项目难有实际投产。阿曼目前已知项目中未有乙烷脱氢项目或其他原料乙烯项目。因此,我们认为乙烯产能在中东的扩张已经告一段落。

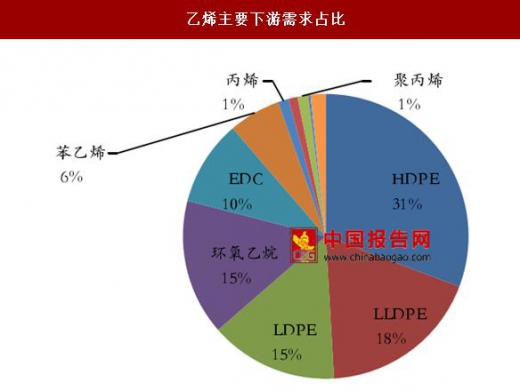

乙二醇是乙烯下游环氧乙烷主要需求,环氧乙烷需求占据乙烯下游需求 15%,乙二醇是环氧乙烷主要下游需求。由于乙烯本身运输不便,因此乙二醇项目需乙烯项目配套建设,因此当乙烯项目在中东停止扩张时,也即意味着乙二醇项目同样停止扩张,在中东最近的两套混合进料乙烯装臵中,没有配套乙二醇项目。根据我们统计,2020 年前,中东没有新的乙二醇装臵上马。

中东乙二醇在前期大举扩张乙烷脱氢装臵时也配套了大批乙二醇装臵作为下游,因此中东乙二醇已经在全球占据重要份额,根据彭博数据,中东乙二醇从 2006 年 424 万吨到 2015 年 850 万吨,产量增加一倍,全球产量占比从 2006 年的 25%增加到 2015 年 34%。由于全球乙二醇主要用于下游聚酯,中东本身并非主要聚酯生产市场,因此中东乙二醇 850 万吨产能中,净出口 745 万吨,是全球最主要的生产乙二醇出口区域。

伴随原料乙烷供应逐步紧张,中东无法继续扩张具备成本优势乙烷脱氢产能,下游配套乙二醇装臵扩张也进入尾声,近年来中东无实际在建乙二醇项目,未来唯一风险点在于伊朗前期大肆规划石化项目(含三个项目 150 万吨乙二醇)重新开工可能性,但考虑到资金,技术,市场和政治风险,我们认为在最近两年伊朗首要任务在于恢复其上游油气生产能力以及开发新的油气田,石化装臵复工相对靠后,2020 年前无法形成有效产能。沙特近期扩张两个乙烯项目均未配套下游乙二醇装臵。因此后期中东区域乙二醇没有新增产能进入市场,利好全球的乙二醇供给格局。

中东乙烷脱氢全球成本最低,一度经历疯狂扩张

中东乙烷脱氢一度是乙烯行业明星。中东沙特,阿曼,科威特,伊朗等国,依赖丰富的油田伴生气资源,政府控制乙烷定价,使得中东乙烷脱氢装臵拥有全球最低的生产成本。2015 年之前,沙特阿美供应乙烷价格只有 0.75 美元/百万英热单位,相当于 7 美分/加仑,远低于美国乙烷现价 25 美分/加仑,根据 BCG 数据,中东乙烷脱氢完全成本在 100-150 美金左右,远低于美国乙烷脱氢 250-350 美元/吨,凭借低成本优势,中东乙烷脱氢装臵大幅扩张,根据彭博数据,中东非洲乙烯产量从 2008 年 1400 万吨上升到 2013 年 2540 万吨,全球产量占比从 12%上升到 20%。

中东乙烷脱氢装臵生产乙烯是全球成本最低的

数据来源:中国报告网整理

受限于乙烷供应,原料重新重质化由于中东区域乙烷来源于油田伴生气,供应端由于中东近年没有大的新的油田项目开发,油田伴生气供应潜力殆尽,例如根据科威特石化公司年报,其富含乙烷气产量已经连续两年降低,从 2013 年 450 万吨降低到 2015 年 390 万吨;而近年来乙烷脱氢产能大幅扩张导致乙烷需求大涨,中东已经没有足够的乙烷资源来支撑产能扩张,因此近期项目纷纷回到重质原料,如 Sadara 项目采用一半石脑油原料,Saudi Kayan 设计 65%的进料为丁烷。其中卡塔尔石化与壳牌的合作项目 AL-Karaana 百万吨乙烷脱氢配套 150 万吨乙二醇项目也因为乙烷原料供应问题 2015 年中止建设。

从 NGL 供应增量看乙烷脱氢原料短缺。根据 OPEC 数据,OPEC 十余个国家 2014 年以来 NGL 年产量增加 10 万桶/天左右,由于乙烷一般在 NGL 中占比不超过 50%,因此年增量不超过 5 万桶,分布在十几个 OPEC 国家里,而一个 150 万吨的乙烷脱氢装臵需要 9 万桶/天的乙烷增量,因此目前的 OPEC 乙烷产量增长不足以在短期内支撑乙烷脱氢项目大幅扩张。

中东和非洲乙烯产量及全球占比(千吨)

数据来源:中国报告网整理

中东天然气供给不足影响石化原料供应

数据来源:中国报告网整理

科威特油气公司(QP)富乙烷气产量逐年缩减

数据来源:中国报告网整理

OPEC NGL 产量增长 10 万桶/年已不足以支撑乙烷脱氢产能扩张

数据来源:中国报告网整理

原料重质化带来成本劣势,预期中东产能扩张告一段落1、重质原料价格较高;乙烷由于本身用途单一,同时运输成本高,没有形成全球市场,只能供给乙烷脱氢,因此价格较低。但丙烷和石脑油由于运输成本相对较低,下游用途广泛,全球流通性高,因此价格相对较高。例如涨价后沙特乙烷价格 18 美分/加仑,同期丙烷沙特报价 77-90 美分/加仑,石脑油相对价格 120 美分/加仑,原料价格差异较大。

2、乙烷脱氢下游副产品较少,重质原料下游副产品较多,尤其燃料油等副产品只能作为裂解厂燃料,相对于靠近亚洲市场的同行来讲,中东区域能源成本更低,副产物收益更低。

3、根据彭博数据,中东企业在市场和运营能力上相对弱项,在拥有巨大成本优势情况下,企业资本收益率普遍在最低区间,在采用高成本重质燃料情况下,企业资本回报堪忧,将严重压制企业投资欲望;因此,近两年中东国家产能增加显著放缓,沙特只有Sadara联合体混合进料乙烯装臵百万吨级以及拉比格二期30万吨扩能,科威特 Al-zour 三期规划 140 万吨乙烷脱氢装臵,预计 2020 年前难以完工。伊朗制裁前规划项目达 70 个,但考虑到资金和技术能力限制以及制裁影响,短期内大部分规划还只能停留在纸面,我们认为 2020 年前伊朗项目难有实际投产。阿曼目前已知项目中未有乙烷脱氢项目或其他原料乙烯项目。因此,我们认为乙烯产能在中东的扩张已经告一段落。

重质原料成本较高

数据来源:中国报告网整理

中东石化企业资本回报率在拥有巨大原料成本优势的情况下依然很低

数据来源:中国报告网整理

乙烯装臵停止扩张意味着乙二醇装臵停止扩张乙二醇是乙烯下游环氧乙烷主要需求,环氧乙烷需求占据乙烯下游需求 15%,乙二醇是环氧乙烷主要下游需求。由于乙烯本身运输不便,因此乙二醇项目需乙烯项目配套建设,因此当乙烯项目在中东停止扩张时,也即意味着乙二醇项目同样停止扩张,在中东最近的两套混合进料乙烯装臵中,没有配套乙二醇项目。根据我们统计,2020 年前,中东没有新的乙二醇装臵上马。

乙烯主要下游需求占比

数据来源:中国报告网整理

全球环氧乙烷下游需求主要即为乙二醇(MEG)

数据来源:中国报告网整理

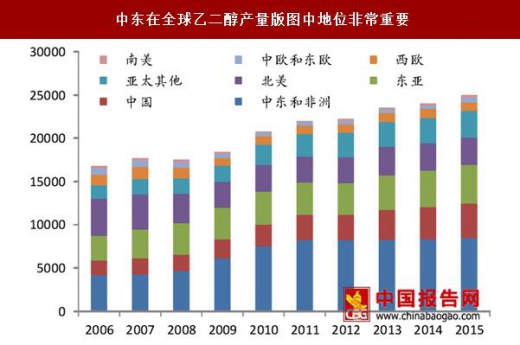

中东是全球主要乙二醇生产和出口区域中东乙二醇在前期大举扩张乙烷脱氢装臵时也配套了大批乙二醇装臵作为下游,因此中东乙二醇已经在全球占据重要份额,根据彭博数据,中东乙二醇从 2006 年 424 万吨到 2015 年 850 万吨,产量增加一倍,全球产量占比从 2006 年的 25%增加到 2015 年 34%。由于全球乙二醇主要用于下游聚酯,中东本身并非主要聚酯生产市场,因此中东乙二醇 850 万吨产能中,净出口 745 万吨,是全球最主要的生产乙二醇出口区域。

中东在全球乙二醇产量版图中地位非常重要

数据来源:中国报告网整理

中东同样也是乙二醇净出口最大区域

数据来源:中国报告网整理

中东乙二醇扩张入尾声,利好全球供给格局伴随原料乙烷供应逐步紧张,中东无法继续扩张具备成本优势乙烷脱氢产能,下游配套乙二醇装臵扩张也进入尾声,近年来中东无实际在建乙二醇项目,未来唯一风险点在于伊朗前期大肆规划石化项目(含三个项目 150 万吨乙二醇)重新开工可能性,但考虑到资金,技术,市场和政治风险,我们认为在最近两年伊朗首要任务在于恢复其上游油气生产能力以及开发新的油气田,石化装臵复工相对靠后,2020 年前无法形成有效产能。沙特近期扩张两个乙烯项目均未配套下游乙二醇装臵。因此后期中东区域乙二醇没有新增产能进入市场,利好全球的乙二醇供给格局。

伊朗制裁前五年计划中规划乙二醇项目

资料来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。