参考中国报告网发布《2017-2022年中国煤制乙二醇市场运营现状及投资价值评估报告》

乙二醇主要用于生产聚对苯二甲酸乙二酯(PET)、防冻剂、不饱和聚酯树脂(UPR)、以及润滑剂、增塑剂、非离子表面活性剂、炸药等,用途十分广泛,同时也是化纤(涤纶)产业链重要的一环。目前全球乙二醇有多种生产工艺,我们按大类可以分为两种,即乙烯制和煤基合成气草酸酯制,前者根据乙烯来源的不同又可以分为石脑油裂解制乙烯、乙烷裂解制乙烯(石油伴生气、页岩气)和煤制甲醇制乙烯,而后者煤基草酸酯制目前则多用于中国。

我国乙二醇进口量大,对外依存度高。截止到 2016 年,我国共拥有乙二醇产能约 824 万吨,共生产乙二醇 528 万吨,其中煤制乙二醇约 95 万吨,同时进口量为 757 万吨,进口依赖度高达 59%

传统的石脑油路线生产乙二醇以乙烯为原料分两步:第一步是乙烯氧化制环氧乙烷,第二步是环氧乙烷水合生成乙二醇,目前该路线的主要技术被美国科学设计公司(SD)、英荷壳牌公司(Shell)和美国联碳公司(UCC,后被美国 Dow 公司收购)所垄断。而工业生产乙烯的原料主要包括石脑油、乙烷、丙烷、LPG、柴油等,目前美国和中东的乙烯生产主要以天然气中的乙烷、丙烷等轻质原料为主,中国的乙烯工业主要以液态石脑油等重质原料为主,从乙烯来源的经济性考虑,轻质原料的乙烯收率更高。

(1)石脑油乙烯制环氧乙烷再制乙二醇路线工业化应用最广,该法工艺流程长、水耗高,乙烯氧化制环氧乙烷的选择性较低,环氧乙烷水合副产物较多,分离精制工艺复杂,能耗大,该工艺路线完全依赖于石油,竞争性随原油价格涨跌而波动。

(2)乙烷乙烯制环氧乙烷再制乙二醇路线成本竞争力较强,该工艺先采用乙烷裂解生产乙烯,再通过环氧乙烷水合生产乙二醇,这是北美及中东地区生产乙二醇的主要方法。依赖廉价的原料乙烷,该路线具有较强的成本竞争力,主要面向中国等亚洲市场出口。

煤制乙二醇是以煤炭为原料,通过气化生成合成气后再制得乙二醇,主要的工艺技术路线有三种:

(1)一步合成路线,以煤气化制取合成气(CO、H2),再由合成气一步直接合成乙二醇,此技术的关键是催化剂的选择,目前美国联碳和日本住友等公司在对此技术进行研发,但在相当长时间内难以实现工业化。

(2)煤制甲醇路线,以煤制取合成气后,然后合成制得甲醇,经甲醇制烯烃(MTO)得到乙烯,再由传统的石油路线从乙烯生产乙二醇。如宁波富德能源公司外购 180 万吨/年甲醇制烯烃项目中,30 万吨乙烯即用以生产 50 万吨乙二醇,项目已于 2013 年成功投产。

(3)草酸酯路线,以煤为原料得到合成气以后,再分离提纯得到 CO 和 H2,其中 CO 通过催化偶联合成草酸酯,再与 H2进行加氢反应制得乙二醇,同时该法还可以得到其他具有经济价值的草酸、草酰胺、碳酸二甲酯等副产物。该工艺流程短、中间环节少、成本低,是国内关注度最高的煤制乙二醇技术。目前国内宣布掌握该项技术的包括福建物构所、丹化集团、河南煤业集合体、天津大学、惠生工程、华本能源集合,华东理工大学、上海浦景、淮化集团集合体,华谊集团,上海戊正,日本高化学代理的宇部兴产、东华工程集合体等。

从草酸甲酯路线来看,各家工艺的差异主要源于催化剂的不同以及单耗的差异,催化剂的不同以及反应条件的差异(反应压力、反应温度)会影响各中间产物的收率,进而最终影响乙二醇的单耗。目前来看日本宇部的技术在综合性能上较为优异,产品质量受认可程度较高,在其他条件相同下成本相对较低,其他工艺技术则各有特色,综合成本较为接近。当然,工艺技术只是决定成本的一个方面,其他如配套资源优势、装置开工情况、人工折旧、运费等都会影响乙二醇的最终成本。

乙二醇主要用于生产聚对苯二甲酸乙二酯(PET)、防冻剂、不饱和聚酯树脂(UPR)、以及润滑剂、增塑剂、非离子表面活性剂、炸药等,用途十分广泛,同时也是化纤(涤纶)产业链重要的一环。目前全球乙二醇有多种生产工艺,我们按大类可以分为两种,即乙烯制和煤基合成气草酸酯制,前者根据乙烯来源的不同又可以分为石脑油裂解制乙烯、乙烷裂解制乙烯(石油伴生气、页岩气)和煤制甲醇制乙烯,而后者煤基草酸酯制目前则多用于中国。

乙二醇产业链图

资料来源:中国报告网整理

我国乙二醇进口量大,对外依存度高。截止到 2016 年,我国共拥有乙二醇产能约 824 万吨,共生产乙二醇 528 万吨,其中煤制乙二醇约 95 万吨,同时进口量为 757 万吨,进口依赖度高达 59%

我国乙二醇表观消费量、进口量及对外依赖度(单位:万吨)

数据来源:国家统计局

生产乙二醇各技术路线比较

资料来源:中国报告网整理

传统的石脑油、天然气制乙二醇路线 传统的石脑油路线生产乙二醇以乙烯为原料分两步:第一步是乙烯氧化制环氧乙烷,第二步是环氧乙烷水合生成乙二醇,目前该路线的主要技术被美国科学设计公司(SD)、英荷壳牌公司(Shell)和美国联碳公司(UCC,后被美国 Dow 公司收购)所垄断。而工业生产乙烯的原料主要包括石脑油、乙烷、丙烷、LPG、柴油等,目前美国和中东的乙烯生产主要以天然气中的乙烷、丙烷等轻质原料为主,中国的乙烯工业主要以液态石脑油等重质原料为主,从乙烯来源的经济性考虑,轻质原料的乙烯收率更高。

(1)石脑油乙烯制环氧乙烷再制乙二醇路线工业化应用最广,该法工艺流程长、水耗高,乙烯氧化制环氧乙烷的选择性较低,环氧乙烷水合副产物较多,分离精制工艺复杂,能耗大,该工艺路线完全依赖于石油,竞争性随原油价格涨跌而波动。

(2)乙烷乙烯制环氧乙烷再制乙二醇路线成本竞争力较强,该工艺先采用乙烷裂解生产乙烯,再通过环氧乙烷水合生产乙二醇,这是北美及中东地区生产乙二醇的主要方法。依赖廉价的原料乙烷,该路线具有较强的成本竞争力,主要面向中国等亚洲市场出口。

传统石脑油生产乙二醇路线

资料来源:中国报告网整理

综合来看,以石脑油生产乙二醇路线技术最为成熟,应用最广,但缺点也十分明显,非常依赖石油资源,并不符合我国“缺油少气多煤”的资源现状。 2015年世界各乙二醇技术产能占比

数据来源:国家统计局

国外具有代表性的催化水合技术

资料来源:中国报告网整理

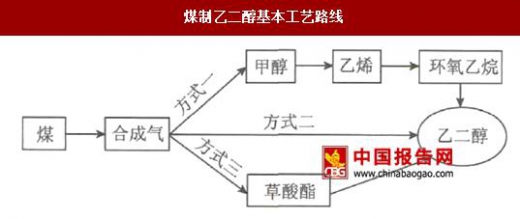

创新的煤制乙二醇路线 煤制乙二醇是以煤炭为原料,通过气化生成合成气后再制得乙二醇,主要的工艺技术路线有三种:

煤制乙二醇基本工艺路线

资料来源:中国报告网整理

(1)一步合成路线,以煤气化制取合成气(CO、H2),再由合成气一步直接合成乙二醇,此技术的关键是催化剂的选择,目前美国联碳和日本住友等公司在对此技术进行研发,但在相当长时间内难以实现工业化。

(2)煤制甲醇路线,以煤制取合成气后,然后合成制得甲醇,经甲醇制烯烃(MTO)得到乙烯,再由传统的石油路线从乙烯生产乙二醇。如宁波富德能源公司外购 180 万吨/年甲醇制烯烃项目中,30 万吨乙烯即用以生产 50 万吨乙二醇,项目已于 2013 年成功投产。

(3)草酸酯路线,以煤为原料得到合成气以后,再分离提纯得到 CO 和 H2,其中 CO 通过催化偶联合成草酸酯,再与 H2进行加氢反应制得乙二醇,同时该法还可以得到其他具有经济价值的草酸、草酰胺、碳酸二甲酯等副产物。该工艺流程短、中间环节少、成本低,是国内关注度最高的煤制乙二醇技术。目前国内宣布掌握该项技术的包括福建物构所、丹化集团、河南煤业集合体、天津大学、惠生工程、华本能源集合,华东理工大学、上海浦景、淮化集团集合体,华谊集团,上海戊正,日本高化学代理的宇部兴产、东华工程集合体等。

煤经甲醇制乙二醇路线

资料来源:中国报告网整理

煤直接合成乙二醇路线和草酸酯路线

资料来源:中国报告网整理

从草酸甲酯路线来看,各家工艺的差异主要源于催化剂的不同以及单耗的差异,催化剂的不同以及反应条件的差异(反应压力、反应温度)会影响各中间产物的收率,进而最终影响乙二醇的单耗。目前来看日本宇部的技术在综合性能上较为优异,产品质量受认可程度较高,在其他条件相同下成本相对较低,其他工艺技术则各有特色,综合成本较为接近。当然,工艺技术只是决定成本的一个方面,其他如配套资源优势、装置开工情况、人工折旧、运费等都会影响乙二醇的最终成本。

国内草酸酯路线不同工艺技术比较

资料来源:中国报告网整理

资料来源:国家统计局,中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。