参考中国报告网发布《2017-2022年中国对二甲苯(PX)产业专项调研及十三五投资方向分析报告》

PX 学名对二甲苯,工业上主要用于生产 PTA,是生产 PTA 的核心原料。典型的 PX 生产方法是从石脑油催化重整生成的混二甲苯(C8A)中将对二甲苯从沸点与之相近的异构体混合物中分离,其主要原料可以是石脑油或燃料油。

目前亚洲已成为全球 PX 的供需中心,2015 年全球 PX 产量达到 3700 万吨,全年平均产能利用率约为 79%,其中我国的需求量已超过 2000 万吨。PX 主要来源于石化工业,其价格与国际原油价格的波动息息相关;而 PX-PTA-聚酯产业链上的产品,具有原料来源十分单一的特点,这也导致了产业链上下游的各产品价格之间具有极高的相关性。当下游产能处于严重过剩的情况下,下游企业的利润被严重压缩,产业链中利润最大的一环仍将是 PX。

国内 PX 格局简析

中国PX产能投放缓慢,韩国趁机大肆扩张。亚洲地区 PX 产能约为 4200 万吨,占全球比例超过 80%,其中东北亚地区占比达到 54%。东北亚的 PX 产能靠近主要的消费地区中国,在销售上占据优势。东北亚地区的国家中,以中国PX产能最大。我国 PX 产能于 2011 年出现过短时间的集中投放,产能达到 1036 万吨,此后四年增长放缓,2016 年达到 1400 万吨,复合增长率为 7.8%。韩国和日本的 PX 产业则有着明显的出口导向特质,出口产品中 80%以上都流入了中国市场。以韩国为例,2014 年下半年到 2015 年,三星道达尔、韩国 SK、韩国 SK/JX 等大型化工企业的新装臵投入开工,产能集中投放 330 万吨,总产能达到 1140 万吨,占亚洲产能的 26%。2015 年韩国对中国的 PX 出口量为 535.8 万吨,占其 PX 总出口量的 92.2%。

我国 PX 产能建设严重滞后于下游发展。2010 我国 PX 产能约为 826 万吨、产量 612 万吨,产能利用率约为 74%,此后经过 2012 年和 2015 年两次 PX 产能的集中投放,我国 PX 总产能达到 1398 万吨/年,此后至今无新增产能投放。2016 年我国国内 PX 产量为 940 万吨,名义开工率只有 67%。由于我国 PX 装臵在原材料成本上控制上优势较弱,装臵利润不稳定,行业名义开工率呈现逐年下降的趋势。

国内 PX 主要掌握在三桶油手中,新项目进展缓慢。造成这种状况的原因,一方面是国内舆论压力较大,争议不断,特别是腾龙芳烃 PX 项目发生爆炸后,民众普遍对 PX 工厂产生了严重的排斥情绪,认为 PX 产品污染严重、毒性强,昆明、成都、九江、茂名等地甚至因 PX 项目而出现了反 PX 游行,导致相关项目搁浅;另一方面则是我国原油配额长期掌控在三桶油手中,民营企业在原料供应上处于劣势,且行业准入门槛较高,审批较为严格,制约了我国 PX 的产能扩张。

民营企业后来居上,我国 PX 建设落后的局面有望改善。为解决国内 PX 产能投放缓慢的问题,一方面新华社、中新网等门户网站加大宣传力度,普及有关 PX 产业的知识,减轻民众恐慌程度,减少 PX 项目落地的舆论压力;另一方面在政策上予以扶持:2014 年 11 月,国家发改委公布的《2014 年国务院关于发布政府核准投资项目目录》中,调整了对新建 PX 项目的核准政策,将核准权下放到省级政府, 2015 年 7 月,工业和信息化部与环境保护部联合制定并公布《对二甲苯项目建设规范条件》,将 PX 项目建设的要求细化规范。审批权下放及进口原油配额的放开使得民营企业进入 PX 行业的门槛降低,如恒力、桐昆等 PTA 企业都将参与到上游产业的竞争中;三大石油集团依托炼油装臵,当前占据了国内产能的 60%,但其下属企业的生产装臵大多投产较早、设备相对落后、生产规模较小。就未来投产计划来说,民营企业远大于三桶油的投产规模,国内 PX 产业即将迎来多方角力的局面。

考虑到我国基础化工原料巨大缺口这一问题,炼化一体化是国际上炼化企业发展的大趋势,PX(对二甲苯)装臵是炼化基地的下游配套装臵,同时为下游化工装臵提供原料,它的建设对于提高产品附加值,弥补国内基础化工原料的巨大缺口具有积极意义。2016 年,国务院推进“供给侧改革”:投资建设高水平的石化项目,提供高品质成品油及市场需要的中高端化工产品,促进产业升级,是石油化工行业“供给侧改革”的重要内容。

“十三五”期间,国家发改委重点规划发展了七大石化产业基地。2016-2020 期间,国家将淘汰技术落后、规模不经济、环保不达标的产能,并积极推进七大石化产业基地的世界级规模炼化一体化项目。以炼化一体化开启产业升级,是中国石油化工行业“十三五”的主导方向。

国家制定并推行《石化产业规划布局方案》的根本目的,就是要彻底扭转我国重大石化项目布局分散的局面,综合考虑经济发展水平、现有产业基础、地域和环境容量、安全防护纵深、港口集疏运条件等因素,集聚建设上海漕泾、浙江宁波、广东惠州、福建古雷、大连长兴岛、河北曹妃甸、江苏连云港七大世界级石化基地。

从现有基地综合条件来看,预计 2020 年左右,长三角地区宁波、上海两大基地可望率先达到 4000 万吨级炼油、200 万-300 万吨级乙烯和芳烃的规模;珠三角地区惠州基地通过加快发展,也有望形成同类规模。与此同时,上海高桥石化将向上海漕泾基地迁移,南京金陵石化将向连云港转移,而大连地区 3000 万吨/年炼油能力应逐步向长兴岛基地集聚。与长兴岛同处环渤海地区的曹妃甸,将积极适应京津冀协同发展战略,逐步实现石化产业集聚发展。

此外,舟山新区立足于“一带一路”与长江经济带两大战略交汇点,利用海岛及航运等优势条件,将作为宁波基地拓展区,重点应对国际市场竞争,以民营资本为主体,聚焦发展以化纤原料为特色的石化基地。预计 2025 年左右环杭州湾地区炼油规模将达到 1 亿吨以上,乙烯及芳烃规模均达到 600 万吨以上,成为独树一臶的世界石化产业集群。

而在上述 7 大炼化项目中,涤纶行业龙头上市公司桐昆股份,荣盛石化在浙江宁波炼化一体化项目有所布局,而恒力石化则在大连长兴岛炼化一体化项目同样有着宏伟的目标,总体来看,龙头企业们正向着全产业链布局完善化的方向发展,未来行业盈利模式势必将从涤纶长丝单一品种向全产业链过渡。

PX 学名对二甲苯,工业上主要用于生产 PTA,是生产 PTA 的核心原料。典型的 PX 生产方法是从石脑油催化重整生成的混二甲苯(C8A)中将对二甲苯从沸点与之相近的异构体混合物中分离,其主要原料可以是石脑油或燃料油。

目前亚洲已成为全球 PX 的供需中心,2015 年全球 PX 产量达到 3700 万吨,全年平均产能利用率约为 79%,其中我国的需求量已超过 2000 万吨。PX 主要来源于石化工业,其价格与国际原油价格的波动息息相关;而 PX-PTA-聚酯产业链上的产品,具有原料来源十分单一的特点,这也导致了产业链上下游的各产品价格之间具有极高的相关性。当下游产能处于严重过剩的情况下,下游企业的利润被严重压缩,产业链中利润最大的一环仍将是 PX。

国内 PX 格局简析

中国PX产能投放缓慢,韩国趁机大肆扩张。亚洲地区 PX 产能约为 4200 万吨,占全球比例超过 80%,其中东北亚地区占比达到 54%。东北亚的 PX 产能靠近主要的消费地区中国,在销售上占据优势。东北亚地区的国家中,以中国PX产能最大。我国 PX 产能于 2011 年出现过短时间的集中投放,产能达到 1036 万吨,此后四年增长放缓,2016 年达到 1400 万吨,复合增长率为 7.8%。韩国和日本的 PX 产业则有着明显的出口导向特质,出口产品中 80%以上都流入了中国市场。以韩国为例,2014 年下半年到 2015 年,三星道达尔、韩国 SK、韩国 SK/JX 等大型化工企业的新装臵投入开工,产能集中投放 330 万吨,总产能达到 1140 万吨,占亚洲产能的 26%。2015 年韩国对中国的 PX 出口量为 535.8 万吨,占其 PX 总出口量的 92.2%。

2016 年亚洲 PX 产能(万吨)

数据来源:中国报告网整理

我国 PX 产能建设严重滞后于下游发展。2010 我国 PX 产能约为 826 万吨、产量 612 万吨,产能利用率约为 74%,此后经过 2012 年和 2015 年两次 PX 产能的集中投放,我国 PX 总产能达到 1398 万吨/年,此后至今无新增产能投放。2016 年我国国内 PX 产量为 940 万吨,名义开工率只有 67%。由于我国 PX 装臵在原材料成本上控制上优势较弱,装臵利润不稳定,行业名义开工率呈现逐年下降的趋势。

国内 PX 主要掌握在三桶油手中,新项目进展缓慢。造成这种状况的原因,一方面是国内舆论压力较大,争议不断,特别是腾龙芳烃 PX 项目发生爆炸后,民众普遍对 PX 工厂产生了严重的排斥情绪,认为 PX 产品污染严重、毒性强,昆明、成都、九江、茂名等地甚至因 PX 项目而出现了反 PX 游行,导致相关项目搁浅;另一方面则是我国原油配额长期掌控在三桶油手中,民营企业在原料供应上处于劣势,且行业准入门槛较高,审批较为严格,制约了我国 PX 的产能扩张。

我国 PX 产能及产能利用率

数据来源:中国报告网整理

国内 PX 竞争格局

数据来源:中国报告网整理

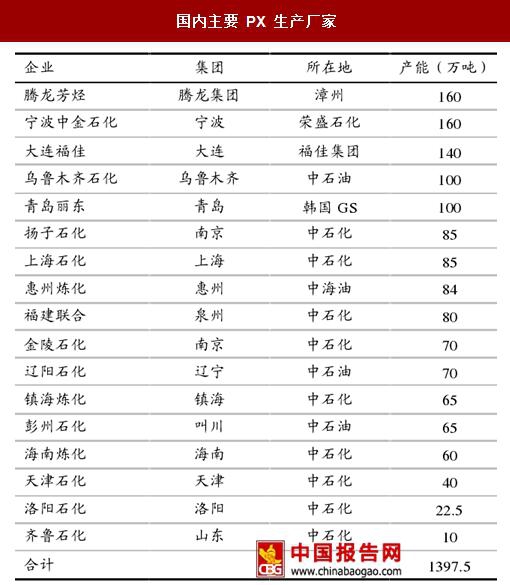

国内主要 PX 生产厂家

资料来源:中国报告网整理

民营企业后来居上,我国 PX 建设落后的局面有望改善。为解决国内 PX 产能投放缓慢的问题,一方面新华社、中新网等门户网站加大宣传力度,普及有关 PX 产业的知识,减轻民众恐慌程度,减少 PX 项目落地的舆论压力;另一方面在政策上予以扶持:2014 年 11 月,国家发改委公布的《2014 年国务院关于发布政府核准投资项目目录》中,调整了对新建 PX 项目的核准政策,将核准权下放到省级政府, 2015 年 7 月,工业和信息化部与环境保护部联合制定并公布《对二甲苯项目建设规范条件》,将 PX 项目建设的要求细化规范。审批权下放及进口原油配额的放开使得民营企业进入 PX 行业的门槛降低,如恒力、桐昆等 PTA 企业都将参与到上游产业的竞争中;三大石油集团依托炼油装臵,当前占据了国内产能的 60%,但其下属企业的生产装臵大多投产较早、设备相对落后、生产规模较小。就未来投产计划来说,民营企业远大于三桶油的投产规模,国内 PX 产业即将迎来多方角力的局面。

我国未来三年计划新增产能

资料来源:中国报告网整理

布局炼化,国内七大炼化基地获得政策扶持 国内七大炼化基地布局

资料来源:中国报告网整理

考虑到我国基础化工原料巨大缺口这一问题,炼化一体化是国际上炼化企业发展的大趋势,PX(对二甲苯)装臵是炼化基地的下游配套装臵,同时为下游化工装臵提供原料,它的建设对于提高产品附加值,弥补国内基础化工原料的巨大缺口具有积极意义。2016 年,国务院推进“供给侧改革”:投资建设高水平的石化项目,提供高品质成品油及市场需要的中高端化工产品,促进产业升级,是石油化工行业“供给侧改革”的重要内容。

“十三五”期间,国家发改委重点规划发展了七大石化产业基地。2016-2020 期间,国家将淘汰技术落后、规模不经济、环保不达标的产能,并积极推进七大石化产业基地的世界级规模炼化一体化项目。以炼化一体化开启产业升级,是中国石油化工行业“十三五”的主导方向。

国家制定并推行《石化产业规划布局方案》的根本目的,就是要彻底扭转我国重大石化项目布局分散的局面,综合考虑经济发展水平、现有产业基础、地域和环境容量、安全防护纵深、港口集疏运条件等因素,集聚建设上海漕泾、浙江宁波、广东惠州、福建古雷、大连长兴岛、河北曹妃甸、江苏连云港七大世界级石化基地。

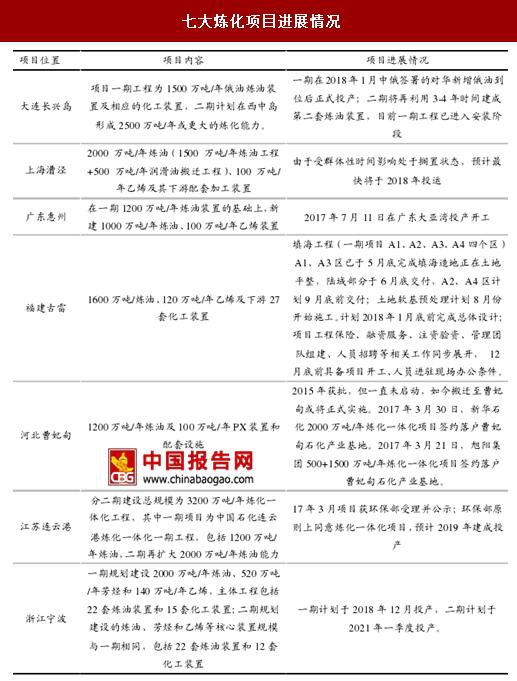

七大炼化项目进展情况

资料来源:中国报告网整理

从现有基地综合条件来看,预计 2020 年左右,长三角地区宁波、上海两大基地可望率先达到 4000 万吨级炼油、200 万-300 万吨级乙烯和芳烃的规模;珠三角地区惠州基地通过加快发展,也有望形成同类规模。与此同时,上海高桥石化将向上海漕泾基地迁移,南京金陵石化将向连云港转移,而大连地区 3000 万吨/年炼油能力应逐步向长兴岛基地集聚。与长兴岛同处环渤海地区的曹妃甸,将积极适应京津冀协同发展战略,逐步实现石化产业集聚发展。

此外,舟山新区立足于“一带一路”与长江经济带两大战略交汇点,利用海岛及航运等优势条件,将作为宁波基地拓展区,重点应对国际市场竞争,以民营资本为主体,聚焦发展以化纤原料为特色的石化基地。预计 2025 年左右环杭州湾地区炼油规模将达到 1 亿吨以上,乙烯及芳烃规模均达到 600 万吨以上,成为独树一臶的世界石化产业集群。

而在上述 7 大炼化项目中,涤纶行业龙头上市公司桐昆股份,荣盛石化在浙江宁波炼化一体化项目有所布局,而恒力石化则在大连长兴岛炼化一体化项目同样有着宏伟的目标,总体来看,龙头企业们正向着全产业链布局完善化的方向发展,未来行业盈利模式势必将从涤纶长丝单一品种向全产业链过渡。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。