参考中国报告网发布《2017-2022年中国多晶硅市场竞争态势及投资决策分析报告》

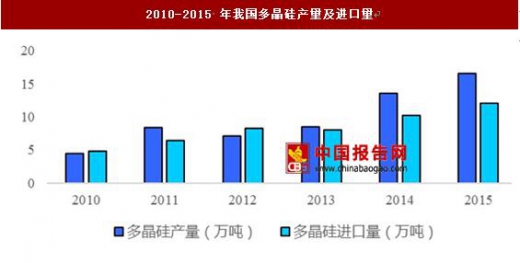

多晶硅料产量和需求持续增长。从产能和产量上看,2015年我国多晶硅生产保持持续增长势头,全年正常生产的多晶硅企业达16家,产能达19万吨,产量16.5万吨,占全球总产量的47.8%,继续保持世界首位。2016年我国多晶硅产量达19.4万吨,同比增长17.6%,全年太阳能集多晶硅进口量约13.6万吨(含硅锭)。

技术创新突破行业壁垒,龙头企业形成寡头市场。多晶硅核心技术长期掌握在美、德、日、韩等几家外国企业手中,形成寡头垄断的格局。国内几家一线企业依靠国内市场需求巨大的优势以及持续技术创新同样跻身前列。2016年位居前三位的江苏中能、新特能源和洛阳中硅产量占全国总产量的55.6%,年有限产能在万吨以上的中能、特变、中硅、大全、永祥、亚硅、赛维等7家企业产量占全国产量的80.7%,在规模、技术、成本和质量等各方面均已接近或代表国际先进水平。

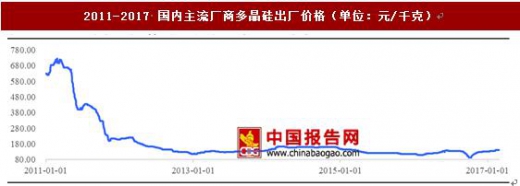

价格方面,多晶硅近 5 年成本持续下降,部分企业成本已降至 70 元/千克。从价格上来看,国内主流厂商多晶硅出厂价格从 2011 年最高 725.71 元/千克,降至 2016 年最低 93.57 元/千克,降幅达 87.11%。目前主要受供求关系在 140 元/千克左右波动。

2016年国内多晶硅价格呈现“N型”走势。2016年我国多晶硅全年均价为12.78万元/吨,同比小幅上涨6.5%。受电价政策调整影响,光伏抢装潮导致多晶硅需求显著增长,周均价从1月初的105.4元/千克,一路上涨到6月底的147.8元/千克,涨幅为40.2%;随后“630”抢装潮结束,下游企业消化库存、需求缩减后,多晶硅价格断崖式下跌至9月底的历史低点86.5元/千克,跌幅高达41.5%;后来受供给减少需求回暖,9月份最后一周开始触底反弹,一路回升至12月底的13.9元/千克,涨幅高达60.7%。

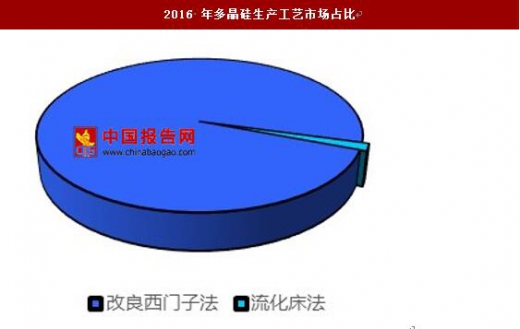

生产技术方面,改良西门子法生产工艺相对成熟,占据我国总产量的98%,考虑到成本和技术问题,未来仍将是主流生产工艺。

多晶硅料是组件成本的重要组成部分。根据2017年2月27日的数据计算,光伏组件的价格为每瓦3元左右,假定每瓦使用5g多晶硅,多晶硅价格141.57元/千克,那么每瓦电池组件的多晶硅成本已经降到0.71元,占据组件总成本的23.6%,是组件中重要的成本部分。

控制电耗+减少折旧+提高原材料利用率,是未来多晶硅成本下降的主要方式。生产多晶硅的改良西门子法的成本中,能源(电力、蒸汽、水等)、原料(硅粉、三氯氢硅、四氯化硅等)和折旧是比例最大的三项,其中电力成本占35%左右,折旧成本占21%左右,原材料占20%左右。

重点是控制还原电耗和冷氢化电耗,未来三年非硅成本有10%左右的下降空间,组件成本相应减少0.026元/瓦。目前我国多晶硅平均综合电耗已达到80kWh/kg-Si,部分龙头企业的指标甚至降至 70kWh/kg以下,未来随着生产装备技术提升、系统优化能力提高、生产规模增大等,预计未来三年还有21%的下降空间。由于电耗成本占到总成本的三成以上,多晶硅企业大多搬向电价相对低廉的西北部,假设电费为0.31元/kWh,那么综合电耗成本在未来三年内可下降至19.53元 /kg-Si,当多晶硅企业毛利率在40%时,可给组件成本带来0.05元/瓦的下降。

其中,减少还原电耗三年内可减少非硅成本4.5%。目前我国多晶硅还原炉运行的主流设备为改进型24对棒还原炉、36对棒、40对棒、48对棒等炉型,单炉产量7-12吨,还原电耗从2009年的120kWh/kg-Si已降至52kWh/kg-Si,降低50%。未来在大型还原炉的开发和使用、炉内壁材料升级优化、硅管代替硅芯技术、气体配比优化等带动下,到2020 年有望下降至44kWh/kg。

减少冷氢化电耗三年内可减少非硅成本0.9%。行业内冷氢化电耗在 9.35kWh/kg-Si左右,并随着反应催化剂的开发、提高工艺环节中热能回收利用率、提高反应效率等手段的应用,冷氢化电耗仍将稳步下降,到2020年有望下降至7.75kWh/kg-Si。

未来三年非硅成本有9%左右的下降空间,组件成本相应减少0.025元/瓦。改良西门子法多晶硅生产线设备投资成本逐年下降,目前已降至1.5亿元/千吨,预计未来随着生产装备技术的进步和工艺水平的提高,至2020年千吨投资成本将降至1亿元。

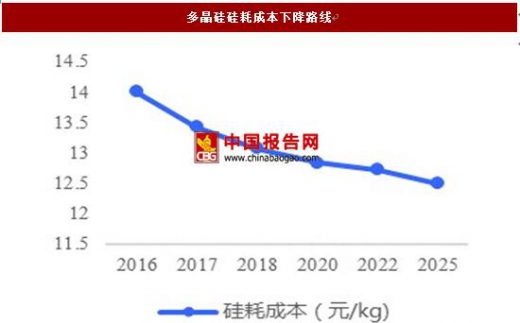

未来三年含硅成本有8%左右的下降空间,组件成本相应减少0.006元/瓦。硅耗量指的是生产单位高纯度硅产品所耗费的硅量(含合成、氢化工序,外购硅粉、三氯氢硅、四氯化硅等含硅物料全部折成纯硅计算,扣除外售氯硅烷等按硅比折成纯硅计算)。目前行业耗硅在1.2kg/kg-Si。随着氢化水平的提高,副产物回收利用率的增强,预计到2020年将降低到1.1kg/kg-Si。

多晶硅料产量和需求持续增长。从产能和产量上看,2015年我国多晶硅生产保持持续增长势头,全年正常生产的多晶硅企业达16家,产能达19万吨,产量16.5万吨,占全球总产量的47.8%,继续保持世界首位。2016年我国多晶硅产量达19.4万吨,同比增长17.6%,全年太阳能集多晶硅进口量约13.6万吨(含硅锭)。

数据来源:国家统计局

技术创新突破行业壁垒,龙头企业形成寡头市场。多晶硅核心技术长期掌握在美、德、日、韩等几家外国企业手中,形成寡头垄断的格局。国内几家一线企业依靠国内市场需求巨大的优势以及持续技术创新同样跻身前列。2016年位居前三位的江苏中能、新特能源和洛阳中硅产量占全国总产量的55.6%,年有限产能在万吨以上的中能、特变、中硅、大全、永祥、亚硅、赛维等7家企业产量占全国产量的80.7%,在规模、技术、成本和质量等各方面均已接近或代表国际先进水平。

资料来源:中国报告网

价格方面,多晶硅近 5 年成本持续下降,部分企业成本已降至 70 元/千克。从价格上来看,国内主流厂商多晶硅出厂价格从 2011 年最高 725.71 元/千克,降至 2016 年最低 93.57 元/千克,降幅达 87.11%。目前主要受供求关系在 140 元/千克左右波动。

数据来源:国家统计局

2016年国内多晶硅价格呈现“N型”走势。2016年我国多晶硅全年均价为12.78万元/吨,同比小幅上涨6.5%。受电价政策调整影响,光伏抢装潮导致多晶硅需求显著增长,周均价从1月初的105.4元/千克,一路上涨到6月底的147.8元/千克,涨幅为40.2%;随后“630”抢装潮结束,下游企业消化库存、需求缩减后,多晶硅价格断崖式下跌至9月底的历史低点86.5元/千克,跌幅高达41.5%;后来受供给减少需求回暖,9月份最后一周开始触底反弹,一路回升至12月底的13.9元/千克,涨幅高达60.7%。

数据来源:国家统计局

生产技术方面,改良西门子法生产工艺相对成熟,占据我国总产量的98%,考虑到成本和技术问题,未来仍将是主流生产工艺。

数据来源:国家统计局

数据来源:国家统计局

多晶硅料是组件成本的重要组成部分。根据2017年2月27日的数据计算,光伏组件的价格为每瓦3元左右,假定每瓦使用5g多晶硅,多晶硅价格141.57元/千克,那么每瓦电池组件的多晶硅成本已经降到0.71元,占据组件总成本的23.6%,是组件中重要的成本部分。

数据来源:国家统计局

控制电耗+减少折旧+提高原材料利用率,是未来多晶硅成本下降的主要方式。生产多晶硅的改良西门子法的成本中,能源(电力、蒸汽、水等)、原料(硅粉、三氯氢硅、四氯化硅等)和折旧是比例最大的三项,其中电力成本占35%左右,折旧成本占21%左右,原材料占20%左右。

数据来源:国家统计局

1、控制电耗重点是控制还原电耗和冷氢化电耗,未来三年非硅成本有10%左右的下降空间,组件成本相应减少0.026元/瓦。目前我国多晶硅平均综合电耗已达到80kWh/kg-Si,部分龙头企业的指标甚至降至 70kWh/kg以下,未来随着生产装备技术提升、系统优化能力提高、生产规模增大等,预计未来三年还有21%的下降空间。由于电耗成本占到总成本的三成以上,多晶硅企业大多搬向电价相对低廉的西北部,假设电费为0.31元/kWh,那么综合电耗成本在未来三年内可下降至19.53元 /kg-Si,当多晶硅企业毛利率在40%时,可给组件成本带来0.05元/瓦的下降。

数据来源:国家统计局

数据来源:国家统计局

其中,减少还原电耗三年内可减少非硅成本4.5%。目前我国多晶硅还原炉运行的主流设备为改进型24对棒还原炉、36对棒、40对棒、48对棒等炉型,单炉产量7-12吨,还原电耗从2009年的120kWh/kg-Si已降至52kWh/kg-Si,降低50%。未来在大型还原炉的开发和使用、炉内壁材料升级优化、硅管代替硅芯技术、气体配比优化等带动下,到2020 年有望下降至44kWh/kg。

数据来源:国家统计局

数据来源:国家统计局

减少冷氢化电耗三年内可减少非硅成本0.9%。行业内冷氢化电耗在 9.35kWh/kg-Si左右,并随着反应催化剂的开发、提高工艺环节中热能回收利用率、提高反应效率等手段的应用,冷氢化电耗仍将稳步下降,到2020年有望下降至7.75kWh/kg-Si。

数据来源:国家统计局

数据来源:国家统计局

2、减少折旧未来三年非硅成本有9%左右的下降空间,组件成本相应减少0.025元/瓦。改良西门子法多晶硅生产线设备投资成本逐年下降,目前已降至1.5亿元/千吨,预计未来随着生产装备技术的进步和工艺水平的提高,至2020年千吨投资成本将降至1亿元。

数据来源:国家统计局

数据来源:国家统计局

3、提高原材料利用率未来三年含硅成本有8%左右的下降空间,组件成本相应减少0.006元/瓦。硅耗量指的是生产单位高纯度硅产品所耗费的硅量(含合成、氢化工序,外购硅粉、三氯氢硅、四氯化硅等含硅物料全部折成纯硅计算,扣除外售氯硅烷等按硅比折成纯硅计算)。目前行业耗硅在1.2kg/kg-Si。随着氢化水平的提高,副产物回收利用率的增强,预计到2020年将降低到1.1kg/kg-Si。

数据来源:国家统计局

数据来源:国家统计局

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。