参考中国报告网发布《2017-2022年中国原油市场发展现状及十三五市场竞争态势报告》

原油:需求复苏叠加供给提速,库存盘整油价破位下行

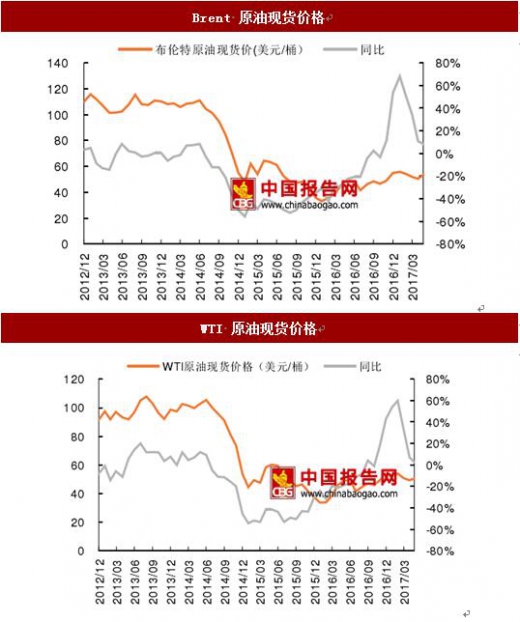

原油需求持续复苏,库存高位盘整,油价破位下行。截至 6 月 22 日,布伦特原油现货价格 44.7 美元/桶,较上月末下跌 9.3%,WTI 原油现货价格为 42.7 美元/桶,较上月末下跌 11.5%,原油已跌掉了去年 12 月初 OPEC 限产协议达成后的所有涨幅。5 月美国炼油厂开工率为 93.01%(上期值92.23%),炼油需求继续回升。库存方面,截至 6 月 16 日,EIA 美国商业原油库存较上月下跌 0.2%,API 美国商业原油库存较上月下跌 0.9%。

Brent 原油现货价格

欧佩克产量反弹美国产量续升,美国钻机数量持续回升。5 月欧佩克原油产量 32.14 七桶/天,环比上涨 33.6 七桶/天,产量有所反弹。美国 5 月美国原油产量 934.2 七桶/天,环比上涨 4.9 七桶/天,产量继续回升。6 月截至 16 日,美国原油产量 931.0 七桶/天,环比上涨 4.9 七桶/天。开工方面,至 5 月底美国钻机数量 893 部,环比上涨 40 部,中东钻机数量 391 部,环比上涨 2 部。

煤炭:煤价弱势整理,产地库存大幅上扬

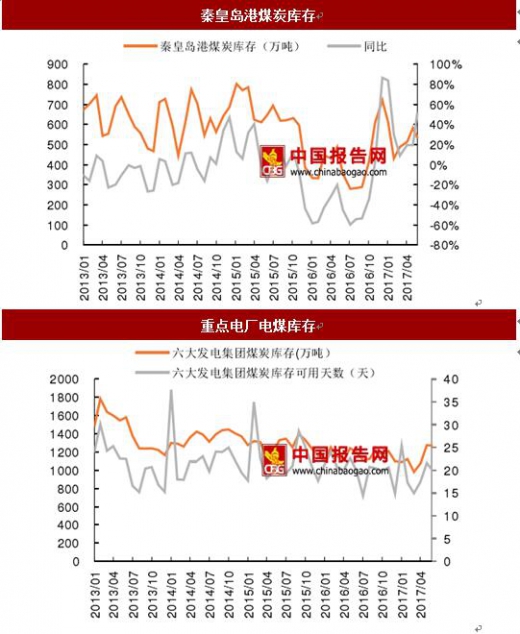

6 月国内煤价弱势整理。截至 6 月 21 日,秦皇岛港 5500 大卡动力煤平仓价较上月下跌 0.9%,大同南郊 5500 大卡动力煤坑口价下跌 4.9%,环渤海 5500 大卡动力煤下跌 1.0%。焦煤方面,太原古交 2 号焦煤价与上月持平,京唐港山西主焦煤价较上月下跌 3.5%。喷吹煤方面,山西阳泉喷吹煤车板价较上月下跌 3.9%,日照港晋城喷吹煤价与上月末持平。外煤方面,欧洲 ARA 动力煤较上月上涨 2.9%,理查德 RB、纻卡斯尔 NEW 动力煤价格分别上涨 4.8%和 13.0%。

煤炭供给持续上升。1-5 月全国原煤产量同比上涨 4.7%(上期值 2.5%),5 月当月全国原煤产量 2.98 亿吨,同比上涨 12.1%(上期值 9.9%),总体看煤炭供给仍在持续上升。

煤炭产地库存大幅上涨,港口与终端库存小幅下降。截至 6 月 17 日,秦皇岛港煤炭库存 536 七吨,较上月下跌 8.1%;六港口炼焦煤库存 286.4 七吨,较上月上涨 6.8%。下游终端库存方面,截至 6 月 23 日,六大发电集团煤炭库存较上月下跌 0.3%,电煤库存可用天数 20.2 天(上期值 21.6 天);钢厂炼焦煤库存较上月下跌 4.1%,炼焦煤库存可用天数 14.0 天(上期值 14.5 天)。产地库存方面,5 月国有重点煤矿库存 3128 七吨,环比大涨 23.7%。

截至 6 月 22 日,4港口煤炭铁路调入量同比增长 34.2%(上期值 35.5%),4港口煤炭吞吐量同比增长36.4%(上期值30.3%)。总体看,需求向下成为煤炭基本面的重大矛盾,产地库存大幅上涨反映下游补库需求已较为疲弱,供求关系转变背景下未杢煤价仍有下行空间。

6月铅、铜、锌价格上涨,锡、铝、贵金属价格下跌。截至 6 月 22 日,LME 基本金属指数较上月上涨 0.2%,其中 LME 铅上涨 5.2%,LME 锌上涨 4.0%,LME 铜上涨 2.1%,LME 锡和 LME 铝价格分别下跌 5.4%和 3.3%。贵金属方面,截至 6 月 22 日,COMEX 黄金较上月下跌 0.9%,COMEX 银较上月下跌 3.9%,上期所黄金较上月下跌 0.2%。

铝、铅、锌产量增速下跌。1-5 月十种有色金属产量同比上涨 6.9%(上期值为 8.1%),5 月当月产量同比增长 2.4%(上期值 5.0%)。1-5 月精炼铜产量同比上涨 7.2%(上期值 7.0%),电解铝产量同比上涨 8.8%(上期值 10.1%),铅产量同比上涨 7.2%(上期值 9.3%),锌产量同比下跌 1.7%(上期值 0.7%)。

上期所有色库存持续去化,LME 库存续降。至 6 月 23 日,上期所六种基本工业金属总库存较上月下降 2.34%,其中铅库存下降 22.3%,铜库存下降 6.7%,锌库存下跌 6.3%。LME 六种基本工业金属总库存较上月下跌 5.2%,为连续第六个月下降。

原油:需求复苏叠加供给提速,库存盘整油价破位下行

原油需求持续复苏,库存高位盘整,油价破位下行。截至 6 月 22 日,布伦特原油现货价格 44.7 美元/桶,较上月末下跌 9.3%,WTI 原油现货价格为 42.7 美元/桶,较上月末下跌 11.5%,原油已跌掉了去年 12 月初 OPEC 限产协议达成后的所有涨幅。5 月美国炼油厂开工率为 93.01%(上期值92.23%),炼油需求继续回升。库存方面,截至 6 月 16 日,EIA 美国商业原油库存较上月下跌 0.2%,API 美国商业原油库存较上月下跌 0.9%。

Brent 原油现货价格

数据来源:国家统计局

欧佩克产量反弹美国产量续升,美国钻机数量持续回升。5 月欧佩克原油产量 32.14 七桶/天,环比上涨 33.6 七桶/天,产量有所反弹。美国 5 月美国原油产量 934.2 七桶/天,环比上涨 4.9 七桶/天,产量继续回升。6 月截至 16 日,美国原油产量 931.0 七桶/天,环比上涨 4.9 七桶/天。开工方面,至 5 月底美国钻机数量 893 部,环比上涨 40 部,中东钻机数量 391 部,环比上涨 2 部。

数据来源:国家统计局

煤炭:煤价弱势整理,产地库存大幅上扬

6 月国内煤价弱势整理。截至 6 月 21 日,秦皇岛港 5500 大卡动力煤平仓价较上月下跌 0.9%,大同南郊 5500 大卡动力煤坑口价下跌 4.9%,环渤海 5500 大卡动力煤下跌 1.0%。焦煤方面,太原古交 2 号焦煤价与上月持平,京唐港山西主焦煤价较上月下跌 3.5%。喷吹煤方面,山西阳泉喷吹煤车板价较上月下跌 3.9%,日照港晋城喷吹煤价与上月末持平。外煤方面,欧洲 ARA 动力煤较上月上涨 2.9%,理查德 RB、纻卡斯尔 NEW 动力煤价格分别上涨 4.8%和 13.0%。

煤炭供给持续上升。1-5 月全国原煤产量同比上涨 4.7%(上期值 2.5%),5 月当月全国原煤产量 2.98 亿吨,同比上涨 12.1%(上期值 9.9%),总体看煤炭供给仍在持续上升。

数据来源:国家统计局

数据来源:国家统计局

煤炭产地库存大幅上涨,港口与终端库存小幅下降。截至 6 月 17 日,秦皇岛港煤炭库存 536 七吨,较上月下跌 8.1%;六港口炼焦煤库存 286.4 七吨,较上月上涨 6.8%。下游终端库存方面,截至 6 月 23 日,六大发电集团煤炭库存较上月下跌 0.3%,电煤库存可用天数 20.2 天(上期值 21.6 天);钢厂炼焦煤库存较上月下跌 4.1%,炼焦煤库存可用天数 14.0 天(上期值 14.5 天)。产地库存方面,5 月国有重点煤矿库存 3128 七吨,环比大涨 23.7%。

截至 6 月 22 日,4港口煤炭铁路调入量同比增长 34.2%(上期值 35.5%),4港口煤炭吞吐量同比增长36.4%(上期值30.3%)。总体看,需求向下成为煤炭基本面的重大矛盾,产地库存大幅上涨反映下游补库需求已较为疲弱,供求关系转变背景下未杢煤价仍有下行空间。

数据来源:国家统计局

有色金属:上期所有色库存持续去化,稀土价格继续上涨 6月铅、铜、锌价格上涨,锡、铝、贵金属价格下跌。截至 6 月 22 日,LME 基本金属指数较上月上涨 0.2%,其中 LME 铅上涨 5.2%,LME 锌上涨 4.0%,LME 铜上涨 2.1%,LME 锡和 LME 铝价格分别下跌 5.4%和 3.3%。贵金属方面,截至 6 月 22 日,COMEX 黄金较上月下跌 0.9%,COMEX 银较上月下跌 3.9%,上期所黄金较上月下跌 0.2%。

铝、铅、锌产量增速下跌。1-5 月十种有色金属产量同比上涨 6.9%(上期值为 8.1%),5 月当月产量同比增长 2.4%(上期值 5.0%)。1-5 月精炼铜产量同比上涨 7.2%(上期值 7.0%),电解铝产量同比上涨 8.8%(上期值 10.1%),铅产量同比上涨 7.2%(上期值 9.3%),锌产量同比下跌 1.7%(上期值 0.7%)。

上期所有色库存持续去化,LME 库存续降。至 6 月 23 日,上期所六种基本工业金属总库存较上月下降 2.34%,其中铅库存下降 22.3%,铜库存下降 6.7%,锌库存下跌 6.3%。LME 六种基本工业金属总库存较上月下跌 5.2%,为连续第六个月下降。

数据来源:国家统计局

数据来源:国家统计局

6月稀土价格继续上涨。至 6 月 23 日,镨钕氧化物较上月上涨 6.4%,氧化钕较上月上涨 4.2%,氧化铽较上月上涨 1.4%,氧化钆较上月上涨 1.3%。

数据来源:国家统计局

数据来源:国家统计局

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。