参考中国报告网发布《2017-2022年中国化工新材料产业现状调查及发展定位分析报告》

化工:化工品类整体羸弱,合成纤维表现相对较好

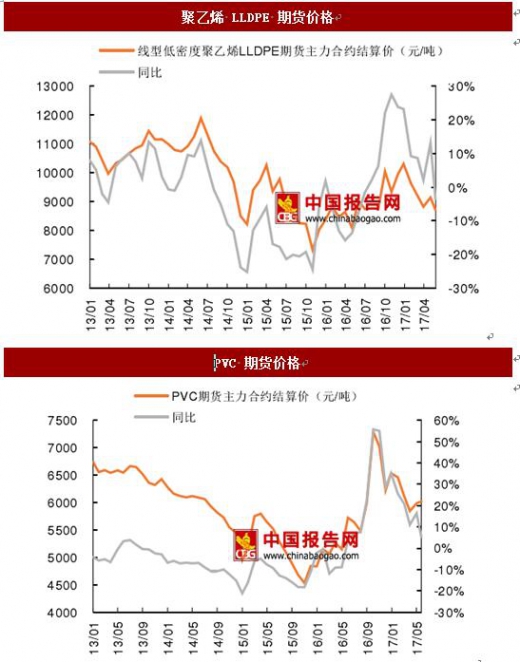

6 月合成树脂与合成橡胶价格下跌,合成纤维价格微涨。6 月原油价格震荡下跌,化工品类整体表现羸弱,合成纤维表现相对较好。合成树脂方面,至 6 月 25 日,乙烯 CFR 东南亚现货较上月末下跌 6.4%,低密度聚乙烯 LDPE 现货下跌 4.9%,PVC 现货下跌 1.1%,PVC 期货价格上涨 0.6%。合成纤维方面,涤纶长丝 POY 市场价较上月末上涨 1.3%,涤纶短纤下跌 0.7%,PTA 现货价持平。合成橡胶方面,上海丁苯橡胶SBR市场价较上月末下跌6.9%,天然橡胶期货价格较上月末下跌3.0%。

PTA 产业链库存去化,工厂开工率小幅上升。1-5 月国内乙烯产量同比下跌-3.3%(上期值-3.7%),聚乙烯产量同比增长 1.35%(上期值 1.25%),化纤产量同比上涨 4.9%(上期值 5.9%),纯碱产量同比上涨 5.1%(上期值 6.1%),合成橡胶产量同比上涨 7.9%(上期值 10.0%)。开工方面,江浙织机开工率为 76.0%(上期值 80.0%),聚酯工厂开工率为 86.1%(上期值 85.8%),PTA 工厂开工率为 64.6%(上期值 64.6%)。库存方面,截至 6 月 23 日江浙织机涤纶长丝 POY 库存天数下降至 7.5 天(上期值 9.5 天),PTA 产业链库存小幅去化。

重卡与工程机械:基数抬高致销量增速渐趋平缓

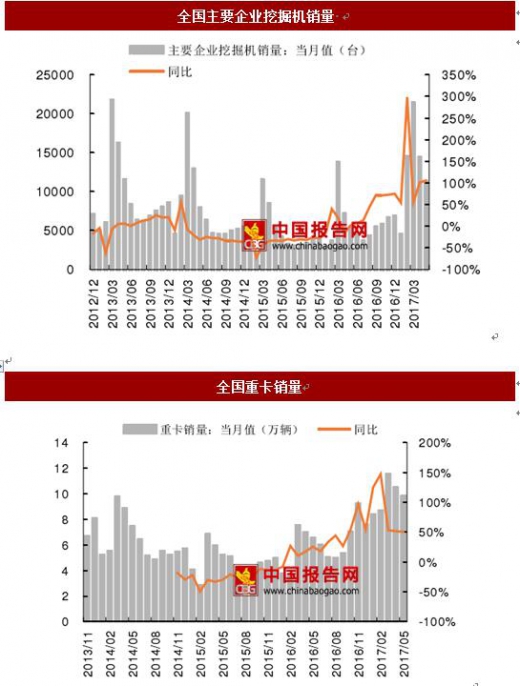

5月重卡与工程机械延续景气,基数抬高致销量增速渐趋平缓。1-5 月全国重卡销量同比增长 73.0% (上期值 79.7%),其中半挂牵引车销量同比增长 98.3%(上期值 117.0%)。工程机械方面,1-5 月主要企业挖掘机销量同比增长 100.5%(上期值 99.4%),其中大挖/中挖/小挖增速分别为 128.8%、102.8%和 102.1%。整体看,随着销量基数的逐步抬升,重卡与工程机械销量的高增速将日趋平缓,这种效应将在三四季度逐步显现。

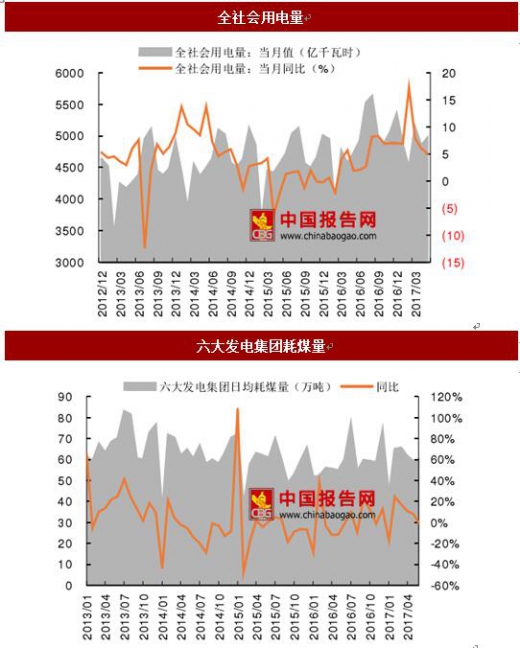

1-5 月全社会用电量和工业用电量增速双双放缓。1-5 月全社会用电量同比上涨 6.35%(上期值 6.68%),其中工业用电量同比增长 6.32%(上期值 6.90%)。5 月用电增速放缓与前期高频发电耗煤数据趋势相同,与工业增加值增速放缓相互印证。截至 6 月 21 日,秦港 5500 大卡动力煤平仓价较上月下跌 0.9%,考虑到期货价格仍有较大贴水,电厂盈利转暖仍有较大空间。

发电耗煤方面,截至 6 月 25 日,六大发电集团日均耗煤量同比增长 9.9%(上期值 10.9%),工业增加值向下趋势或将延续。

化工:化工品类整体羸弱,合成纤维表现相对较好

6 月合成树脂与合成橡胶价格下跌,合成纤维价格微涨。6 月原油价格震荡下跌,化工品类整体表现羸弱,合成纤维表现相对较好。合成树脂方面,至 6 月 25 日,乙烯 CFR 东南亚现货较上月末下跌 6.4%,低密度聚乙烯 LDPE 现货下跌 4.9%,PVC 现货下跌 1.1%,PVC 期货价格上涨 0.6%。合成纤维方面,涤纶长丝 POY 市场价较上月末上涨 1.3%,涤纶短纤下跌 0.7%,PTA 现货价持平。合成橡胶方面,上海丁苯橡胶SBR市场价较上月末下跌6.9%,天然橡胶期货价格较上月末下跌3.0%。

PTA 产业链库存去化,工厂开工率小幅上升。1-5 月国内乙烯产量同比下跌-3.3%(上期值-3.7%),聚乙烯产量同比增长 1.35%(上期值 1.25%),化纤产量同比上涨 4.9%(上期值 5.9%),纯碱产量同比上涨 5.1%(上期值 6.1%),合成橡胶产量同比上涨 7.9%(上期值 10.0%)。开工方面,江浙织机开工率为 76.0%(上期值 80.0%),聚酯工厂开工率为 86.1%(上期值 85.8%),PTA 工厂开工率为 64.6%(上期值 64.6%)。库存方面,截至 6 月 23 日江浙织机涤纶长丝 POY 库存天数下降至 7.5 天(上期值 9.5 天),PTA 产业链库存小幅去化。

数据来源:国家统计局

数据来源:国家统计局

数据来源:国家统计局

重卡与工程机械:基数抬高致销量增速渐趋平缓

5月重卡与工程机械延续景气,基数抬高致销量增速渐趋平缓。1-5 月全国重卡销量同比增长 73.0% (上期值 79.7%),其中半挂牵引车销量同比增长 98.3%(上期值 117.0%)。工程机械方面,1-5 月主要企业挖掘机销量同比增长 100.5%(上期值 99.4%),其中大挖/中挖/小挖增速分别为 128.8%、102.8%和 102.1%。整体看,随着销量基数的逐步抬升,重卡与工程机械销量的高增速将日趋平缓,这种效应将在三四季度逐步显现。

数据来源:国家统计局

电力:6 月发电耗煤增速延续回落,电厂盈利持续转暖 1-5 月全社会用电量和工业用电量增速双双放缓。1-5 月全社会用电量同比上涨 6.35%(上期值 6.68%),其中工业用电量同比增长 6.32%(上期值 6.90%)。5 月用电增速放缓与前期高频发电耗煤数据趋势相同,与工业增加值增速放缓相互印证。截至 6 月 21 日,秦港 5500 大卡动力煤平仓价较上月下跌 0.9%,考虑到期货价格仍有较大贴水,电厂盈利转暖仍有较大空间。

发电耗煤方面,截至 6 月 25 日,六大发电集团日均耗煤量同比增长 9.9%(上期值 10.9%),工业增加值向下趋势或将延续。

数据来源:国家统计局

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。