参考中国报告网发布《2017-2022年中国碳交易市场发展现状及运行态势预测报告》

碳排放交易 下半年启动在即

2017 年全国碳排放交易体系的正式启动在即,第一阶段将涵盖石化、化工、建材、钢铁、有色、造纸、电力、航空等八大行业的重点排放企业,即耗能达到 1 万吨标准煤及以上的企业。初步核算,全国将有七千多家企业符合要求,碳排放总量大约占到全国的一半(40~50 亿吨 CO2)。全国碳市场启动后,中国碳市场的规模将大大超过当前全球最大的碳交易市场欧盟碳市场(覆盖 20 亿吨左右 CO2排放量)。

碳配额交易

碳配额是按规定完成的温室气体减排指标,本质是通过对二氧化碳排放上限的封顶,把不受约束的排放权变成一种配额,向企业分配定额的二氧化碳排放权。企业若通过减排措施剩余碳配额,可以将配额用于市场交易,从而降低企业减排成本。我国碳排放权交易试点为强制性排放总量控型的区域性市场,交易主要是以履约为目的。

交易量方面,截止 2017 年 1 月 6 日,年全国 7 个试点碳市场累计成交配额 9472 万吨。期中,以湖北和广东的碳交易成交量最大,分别成交碳配额 3264 万吨和 3060 万吨,分别占全国市场总成交量的 34.46%和 32.21%。

全国碳排放市场累计成交金额 2169 亿,其中湖北、深圳和广东的碳交易成交额排名前三, 分别为 7.22 亿、5.72 亿和 4.58 亿元。

价格方面,2014 年各个碳市场试点的价格差异较大,波动性也较大;2015 年,价差逐渐缩小,各市场的价格也逐渐趋于稳定;2016 年,价差和波动性都有了重新扩大的趋势。总体上来看,七个碳市场碳价三年内总体上呈下跌趋势,2016 年个别地区碳价有所回升。

上海、广东、湖北、天津 4 个碳市场的碳价在 20 元/吨附近波动,较为稳定,而北京、深圳这 2 个碳市场的碳价在 40 元/吨附近波动,重庆碳市场的碳价波动较大。

自试点成立期间变化最大的是广东和深圳碳市场。2016 年度广东碳市场交易总量占全国总交易量的 31%,而在 2014 年度该值仅为 6%;2016 年度深圳碳市场交易总量占全国总交易量的 25%,而在 2014 年度该值仅为 12%;上述两个试点市场份额增加的来源主要是天津碳市场和湖北碳市场的交易总量占比的快速下降,两者总共减少了约 36%的市场份额。

表现较为稳定的是北京碳市场和重庆碳市场。2016 年度,广东碳市场是国内交易量最大的碳市场,而配额总量最小的深圳碳市场交易量之高得益于其较高的交易活跃度。

CCER 交易

2012 年国家发改委颁布的《温室气体自愿减排交易管理暂行办法》及《温室气体自愿减排项目审定与核证指南》,为 CCER 交易市场搭建起了整体框架,对 CCER 项目减排量从产生到交易的全过程进行了系统规范。2013 年相继启动的七省市碳排放权交易试点,则通过将 CCER 项目纳入各自的抵消机制,为其创造了预期稳定的规模化需求。

截止 2016 年 12 月 31 日,全国有 2749 个自愿减排审定项目和 861 个备案项目,来自全国各个省份和地区,当前试点已经累计完成 7085 万吨的 CCER 交易量。从 CCER 交易量分布可以来看,上海的交易量最大,占全国总交易量的 51%,其次是广东和北京,重庆碳市场尚未开始 CCER 的交易。

目前对能进行 CCER 开发的减排项目的技术类型没有明确规定,但大致包括几种技术类型。从某种程度上来讲,任何有益于产生温室气体减排和温室气体回收或吸收的项目,如果满足 CCER 开发的基本要求,都可以用来开发 CCER。

截止 2016 年 9 月,公开可查的 813 个备案 CCER 项目分布情况是:风电(298 个)、光伏(154 个)、避免甲烷排放(111 个)、水电(89 个)、生物质能(50 个)、废物处置(42 个)、煤层气/煤矿瓦斯(20个)、废能利用(17 个)、林业碳汇(12 个)、燃料转换(11 个)、工业能效(2 个)、交通运输(2 个)、建筑节能(2 个)、PFCs(1 个)、地热(2 个)。

碳市场驱动能源转变 碳资管公司和新能源产业受益

根据碳市场建设规划,发改委和各省级行政区域将于第一季度完成配额总量的设定和分配,之后全国碳市场就将全面启动。参考试点碳市场的交易情况,我们认为全国碳市场启动初期的价格年平均水平可能在 30-40 元/吨,第一个履约期内碳排放配额现货交易量约为 2-5 亿吨,交易额约为 60-100 亿元,乐观情况下交易额能接近 200 亿元。

从交易体量来看,第一阶段将涵盖石化、化工、建材、钢铁、有色、造纸、电力、航空等重点排放企业,门槛在年标煤消耗量 1 万吨以上。如果碳市场覆盖行业扩展到八大行业之外,并且纳入企业的能耗门槛值降低(如纳入年能源消耗在5000吨标煤以上的企业),同时将多种碳金融产品逐渐引入市场,预计全国碳市场交易额可能增加到千亿元规模。

从交易价格来看,相较于企业的减碳成本, 30~40 元/吨碳价是相对较低的。过低的价格给企业带来的减碳压力较小,减排效果不会很明显。根据专业机构测算,碳价高于 240元/吨时,约一半以上排放量所覆盖企业才能够真正感受到减碳的压力,而国家发改委应对气候变化司副司长蒋兆理也表示,未来 200 元至 300 元每吨才是碳交易的理想价值。

碳市场建立第一阶段的主要目的是市场机制的建设,在试点的基础上完善现有政策,并将全国碳市场统一运转,未来会逐步的完善体系。我们认为在第一阶段,大部分企业可能还没有意识到碳排放对企业本身的影响,碳市场的价格基本会维持在现有的水平,在统一市场运转且进入正轨后,通过价格进行碳配额的资产配置作用才会显现。 因此,我们认为第一阶段有两类行业直接受益于碳市场的建立。一是在碳市场交易过程起核心作用的碳资产管理公司;二是具有低碳排放的新能源产业。

提前布局 静待拐点

在新能源行业政策和需求没有大变化的背景下,行业的盈利与估值均处于周期底部的位置,当前时点行业龙头的盈利差异性为较为显著,具备较强的估值溢价水平。推荐关注单晶龙头隆基股份、风电设备龙头金凤科技。

2017 年下半年,关于储能补贴的相关政策或将出台,对市场会有短期的刺激效应,建议关注布局工业储能企业南都电源、具备锂电储能项目经验的科陆电子以及具备铅碳储能产品的企业圣阳股份;下半年碳市场将会初步建立,纳入新增的行业,建议布局潜在受益标的,推荐关注具有碳资产管理平台的置信电气。

碳排放交易 下半年启动在即

2017 年全国碳排放交易体系的正式启动在即,第一阶段将涵盖石化、化工、建材、钢铁、有色、造纸、电力、航空等八大行业的重点排放企业,即耗能达到 1 万吨标准煤及以上的企业。初步核算,全国将有七千多家企业符合要求,碳排放总量大约占到全国的一半(40~50 亿吨 CO2)。全国碳市场启动后,中国碳市场的规模将大大超过当前全球最大的碳交易市场欧盟碳市场(覆盖 20 亿吨左右 CO2排放量)。

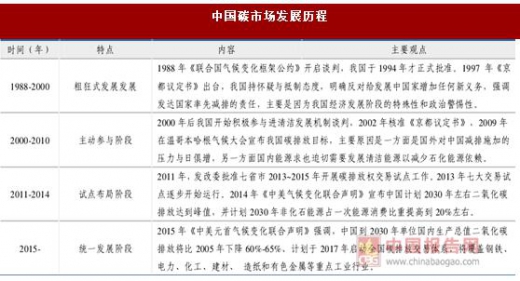

中国碳市场发展历程

资料来源:中国报告网整理

碳配额交易

碳配额是按规定完成的温室气体减排指标,本质是通过对二氧化碳排放上限的封顶,把不受约束的排放权变成一种配额,向企业分配定额的二氧化碳排放权。企业若通过减排措施剩余碳配额,可以将配额用于市场交易,从而降低企业减排成本。我国碳排放权交易试点为强制性排放总量控型的区域性市场,交易主要是以履约为目的。

碳配额应用场景与措施

资料来源:中国报告网整理

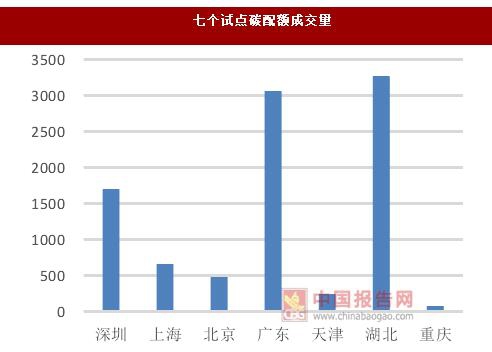

交易量方面,截止 2017 年 1 月 6 日,年全国 7 个试点碳市场累计成交配额 9472 万吨。期中,以湖北和广东的碳交易成交量最大,分别成交碳配额 3264 万吨和 3060 万吨,分别占全国市场总成交量的 34.46%和 32.21%。

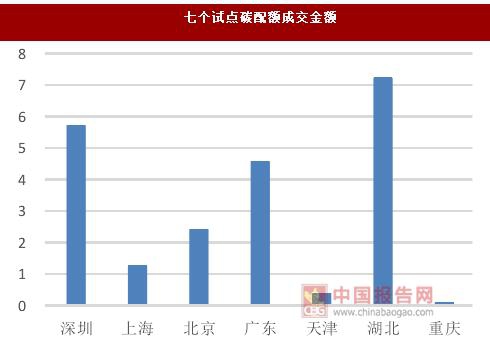

全国碳排放市场累计成交金额 2169 亿,其中湖北、深圳和广东的碳交易成交额排名前三, 分别为 7.22 亿、5.72 亿和 4.58 亿元。

七个试点碳配额成交量

数据来源:中国统计数据库

七个试点碳配额成交金额

数据来源:中国统计数据库

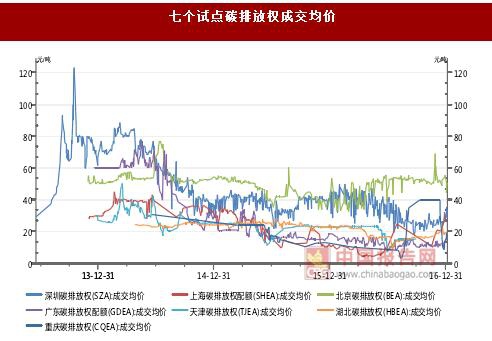

价格方面,2014 年各个碳市场试点的价格差异较大,波动性也较大;2015 年,价差逐渐缩小,各市场的价格也逐渐趋于稳定;2016 年,价差和波动性都有了重新扩大的趋势。总体上来看,七个碳市场碳价三年内总体上呈下跌趋势,2016 年个别地区碳价有所回升。

上海、广东、湖北、天津 4 个碳市场的碳价在 20 元/吨附近波动,较为稳定,而北京、深圳这 2 个碳市场的碳价在 40 元/吨附近波动,重庆碳市场的碳价波动较大。

自试点成立期间变化最大的是广东和深圳碳市场。2016 年度广东碳市场交易总量占全国总交易量的 31%,而在 2014 年度该值仅为 6%;2016 年度深圳碳市场交易总量占全国总交易量的 25%,而在 2014 年度该值仅为 12%;上述两个试点市场份额增加的来源主要是天津碳市场和湖北碳市场的交易总量占比的快速下降,两者总共减少了约 36%的市场份额。

表现较为稳定的是北京碳市场和重庆碳市场。2016 年度,广东碳市场是国内交易量最大的碳市场,而配额总量最小的深圳碳市场交易量之高得益于其较高的交易活跃度。

七个试点碳排放权成交均价

数据来源:中国统计数据库

七个试点三年试点碳市场年度总交易量对比

数据来源:中国统计数据库

CCER 交易

2012 年国家发改委颁布的《温室气体自愿减排交易管理暂行办法》及《温室气体自愿减排项目审定与核证指南》,为 CCER 交易市场搭建起了整体框架,对 CCER 项目减排量从产生到交易的全过程进行了系统规范。2013 年相继启动的七省市碳排放权交易试点,则通过将 CCER 项目纳入各自的抵消机制,为其创造了预期稳定的规模化需求。

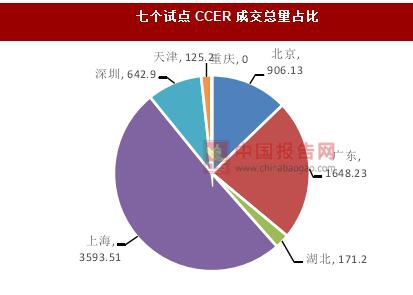

截止 2016 年 12 月 31 日,全国有 2749 个自愿减排审定项目和 861 个备案项目,来自全国各个省份和地区,当前试点已经累计完成 7085 万吨的 CCER 交易量。从 CCER 交易量分布可以来看,上海的交易量最大,占全国总交易量的 51%,其次是广东和北京,重庆碳市场尚未开始 CCER 的交易。

七个试点 CCER 成交总量占比

数据来源:中国统计数据库

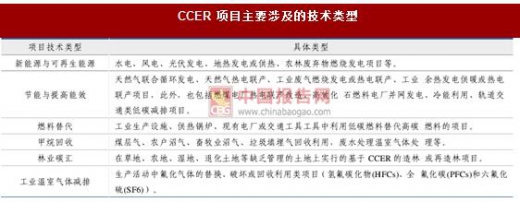

目前对能进行 CCER 开发的减排项目的技术类型没有明确规定,但大致包括几种技术类型。从某种程度上来讲,任何有益于产生温室气体减排和温室气体回收或吸收的项目,如果满足 CCER 开发的基本要求,都可以用来开发 CCER。

截止 2016 年 9 月,公开可查的 813 个备案 CCER 项目分布情况是:风电(298 个)、光伏(154 个)、避免甲烷排放(111 个)、水电(89 个)、生物质能(50 个)、废物处置(42 个)、煤层气/煤矿瓦斯(20个)、废能利用(17 个)、林业碳汇(12 个)、燃料转换(11 个)、工业能效(2 个)、交通运输(2 个)、建筑节能(2 个)、PFCs(1 个)、地热(2 个)。

CCER 项目主要涉及的技术类型

资料来源:中国报告网整理

碳市场驱动能源转变 碳资管公司和新能源产业受益

根据碳市场建设规划,发改委和各省级行政区域将于第一季度完成配额总量的设定和分配,之后全国碳市场就将全面启动。参考试点碳市场的交易情况,我们认为全国碳市场启动初期的价格年平均水平可能在 30-40 元/吨,第一个履约期内碳排放配额现货交易量约为 2-5 亿吨,交易额约为 60-100 亿元,乐观情况下交易额能接近 200 亿元。

从交易体量来看,第一阶段将涵盖石化、化工、建材、钢铁、有色、造纸、电力、航空等重点排放企业,门槛在年标煤消耗量 1 万吨以上。如果碳市场覆盖行业扩展到八大行业之外,并且纳入企业的能耗门槛值降低(如纳入年能源消耗在5000吨标煤以上的企业),同时将多种碳金融产品逐渐引入市场,预计全国碳市场交易额可能增加到千亿元规模。

从交易价格来看,相较于企业的减碳成本, 30~40 元/吨碳价是相对较低的。过低的价格给企业带来的减碳压力较小,减排效果不会很明显。根据专业机构测算,碳价高于 240元/吨时,约一半以上排放量所覆盖企业才能够真正感受到减碳的压力,而国家发改委应对气候变化司副司长蒋兆理也表示,未来 200 元至 300 元每吨才是碳交易的理想价值。

碳市场建立第一阶段的主要目的是市场机制的建设,在试点的基础上完善现有政策,并将全国碳市场统一运转,未来会逐步的完善体系。我们认为在第一阶段,大部分企业可能还没有意识到碳排放对企业本身的影响,碳市场的价格基本会维持在现有的水平,在统一市场运转且进入正轨后,通过价格进行碳配额的资产配置作用才会显现。 因此,我们认为第一阶段有两类行业直接受益于碳市场的建立。一是在碳市场交易过程起核心作用的碳资产管理公司;二是具有低碳排放的新能源产业。

提前布局 静待拐点

在新能源行业政策和需求没有大变化的背景下,行业的盈利与估值均处于周期底部的位置,当前时点行业龙头的盈利差异性为较为显著,具备较强的估值溢价水平。推荐关注单晶龙头隆基股份、风电设备龙头金凤科技。

2017 年下半年,关于储能补贴的相关政策或将出台,对市场会有短期的刺激效应,建议关注布局工业储能企业南都电源、具备锂电储能项目经验的科陆电子以及具备铅碳储能产品的企业圣阳股份;下半年碳市场将会初步建立,纳入新增的行业,建议布局潜在受益标的,推荐关注具有碳资产管理平台的置信电气。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。