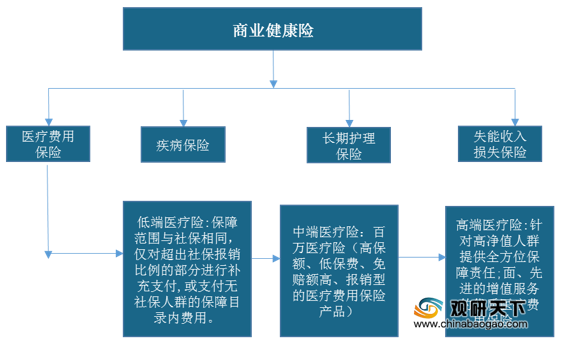

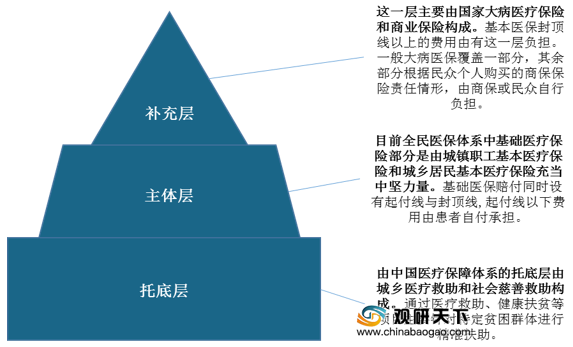

目前我国的医疗保障体系分为三层:托底层、主体层、补充层,其中商业健康险是我国医保体系的补充部分,承担非常重要的补充保障角色。

商业健康险与基本医疗保险的区别是:商业健康险是企业行为,以盈利为目的,收入必须大于支出(赔付)才可持续运营,而基本医疗保险由政府主导,不需盈利,但要保持收入和支出的基本平衡。

|

|

商业健康险 |

基本医疗保险 |

| 性质 |

企业行为,以盈利为目的,收入必须大于支出(赔付)才可持续运营 |

由政府主导,不需盈利,但要保持收入和支出的基本平衡 |

| 医院 |

医院选择范围广,除公立医院外还包括特需、高端私人医院、海外医疗机构等 |

医院选择范围小,主要来自我国公立医院和少量民营医院 |

| 挂号 |

提供绿色通道,预约就医等服务,节约排队时间 |

线下挂号排队时间长 |

| 问诊 |

提供专家就诊、线上问诊、海外视频问诊等服务 |

主任号难求,且问诊时间短,体验差 |

| 其它 |

私人病房、基因筛查等附加服务 |

无 |

由于基本医疗保险只能保基本,不能覆盖所有药品和满足患者的所有需求,近年来我国相关政府部门陆续发布多项政策规划强调加快商业健康保险的发展。如2020年7月,国务院办公厅印发《深化医药卫生体制改革2020年下半年重点工作任务》,提出加快发展商业健康保险,鼓励商业保险机构提供包括医疗、疾病、康复、照护、生育等多重保障的综合性健康保险产品和服务,积极引入社会力量参与医疗保障经办服务等内容。

| 时间 |

发布主体 |

政策规划 |

要点 |

| 2014年10月 |

国务院 |

《关于加快发展商业健康保险的若干意见》 |

是国家层面部署商业健康保险发展的纲领性文件,对商业健康保险的发展路径给予了全面指导,要求到2020年,基本建立市场体系完备、产品形态丰富、经营诚信规范的现代商业健康保险服务业。 |

| 2015年5月 |

财政部、国家税务总局和银保监会 |

《关于开展商业健康保险个人所得税政策试点工作的通知》 |

标志着我国开始试点税收优惠型健康保险产品,这也是我国首个税收政策支持的商业保险产品,具有里程碑的意义。 |

| 2016年10月 |

中共中央、国务院 |

《“健康中国2030”规划纲要》 |

指出,到2030年,现代商业健康保险服务业进一步发展,商业健康保险赔付支出占卫生总费用比重显著提高。 |

| 2016年12月 |

国务院 |

《“十三五”深化医药卫生体制改革规划》 |

把“推动商业健康保险发展”作为建立高效运行的五大举措之一被写入文件之中,其中包括:“医保经办服务多元化、多方竞争”“委托具有资质的商业保险机构等社会力童参与基本医保的经办服务”“鼓励保险公司开发中医药养生保健等各类商业健康保险产品”等措施。 |

| 2017年5月 |

财政部税务总局、银保监会 |

《关于推广实施商业健康保险个人所得税政策有关征管问题的公告》 |

2017年7月1日起,个人购买符合规定的商业健康保险产品,可以按照2400元/年(200元/月)的标准在税前扣除。单位统一为员工购买的,视同个人购买,按照单位为每一员工购买的保险金额分别计入其工资薪金,并在2400元年(200元/月)的标准内按月税前扣除。 |

| 2019年12月 |

银保监会 |

《互联网保险业务监管办法(征求意见稿)》 |

强调:互联网保险业务必须“机构持牌、人员持证”,厘清业务和监管边界,完善监管措施同时防控风险与鼓励创新并举。意见稿有利于行业正规持牌机构业务发展。 |

| 2020年1月 |

银保监会及十三部委 |

《关于促进社会服务领域商业保险发展的意见》 |

要求:到2025年健康险保费收入规模力争实现2万亿元。 |

| 2020年2月 |

国务院 |

《关于深化医疗保障制度改革的意见》 |

提出:到2025年医疗保障制度更加成熟定型,基本完成待遇保障、筹资运行、医保支付、基金监管等重要机制和医药服务供给、医保管理服务等关键领域的改革任务。到2030年,全面建成以基本医疗保险为主体,医疗救助为托底,补充医疗保险、商业健康保险、慈善捐赠、医疗互助共同发展的医疗保障制度体系,待遇保障公平适度,基金运行稳健持续,管理服务优化便捷,医保治理现代化水平显著提 |

| 2020年7月 |

国务院办公厅 |

《深化医药卫生体制改革2020年下半年重点工作任务》 |

提出加快发展商业健康保险,鼓励商业保险机构提供包括医疗、疾病、康复、照护、生育等多重保障的综合性健康保险产品和服务,积极引入社会力量参与医疗保障经办服务等内容。 |

| 2020年9月 |

银保监会 |

《规范保险公司健康管理服务的通知》 |

对保险公司健康管理服务的定义、目的、范围、规则等重要约束项进行了详细的界定。 |

| 2020年12月 |

银保监会 |

《互联网保险业务监管办法》 |

明确了自营网络平台定义,并对互联网保险业务的开展规范作出细化。如:要求投保页面必须属于保险机构的自营网络平台、非保险机构不得发生互联网保险销售行为及保险咨询业务行为。 |

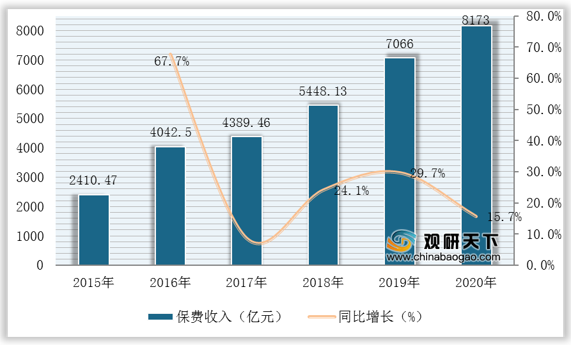

在政策利好驱动下,我国商业健康险发展迅速,保费收入不断增长。数据显示,截至2020年我国商业健康保险保费收入为8173亿元,同比增长15.7%。

其中,医疗险和疾病险仍然为我国商业健康保险主要产品,占比分别为64.4%、34.6%;护理险、失能收入险产品保费收入占比较低,分别为0.9%、0.1%。

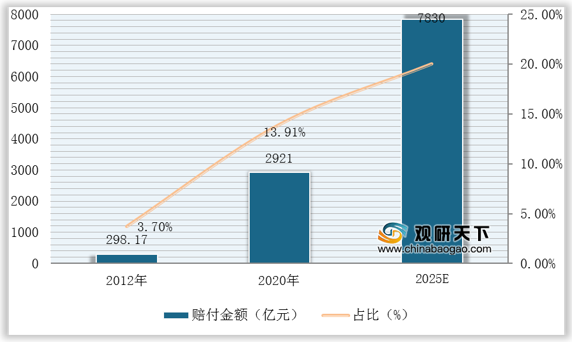

与此同时,我国商业健康保险赔付金额也保持逐年增长趋势。数据显示,我国商业健康保险每年的赔付金额已由2012年的298.17亿元增长到2020年的2921亿元,在基本医疗保险支出中的比重也由2012年的3.7%增长到2020年的13.91%,预计2025年将达到7830亿元。

但在行业快速发展态势下,我国商业健康险发展还存在两大问题亟待解决:产品供给需求错配;与西方发达国家相比,我国商业健康保险在基本医疗保险支出中的占比较低。

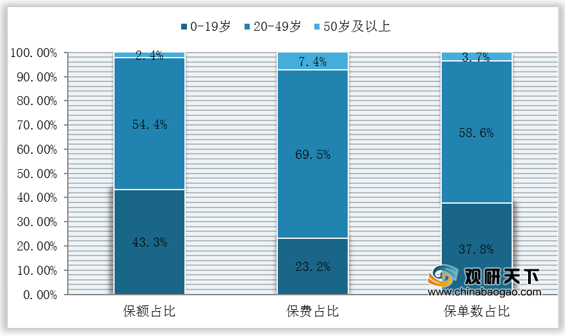

1、产品供给需求错配。对健康管理服务需求较强的50岁以上中老年人由于健康原因,承保难,保费高难以承担,市场缺乏相应的保险产品,进而出现了供给与服务错配的问题。以保障属性强的重疾险为例,数据显示,在我国重疾险消费者的年龄结构分布中,50岁以上年龄段的群体占比不到8%。

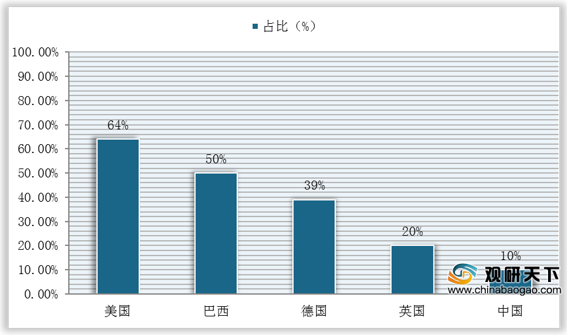

2、我国商业健康保险在基本医疗保险支出中的占比较低。数据显示,美国是商业健保发展最快的国家,其商业健保的占比高达64%,巴西、德国、英国商业健保的占比分别为50%、39%和20%,我国则仅为10%。

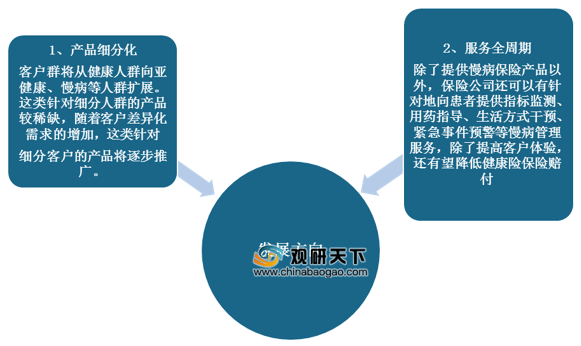

整体来看,商业健康保险正在受到政府的大力支持和资本的热烈追逐,在人口老龄化的趋势下,我国发展健康保险大有可为,商业健康险发展前景广阔。而针对行业发展存在的问题,我国商业健康险企应该更多地注重提供细分产品和全周期服务,加速行业发展。

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国商业健康险市场调研报告-行业深度分析与投资前景预测》

《2020年中国商业健康险行业分析报告-市场运营态势与发展前景研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

客服邮箱:sales@chinabaogao.com

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。