从国内高端保险企业提供险种与可选项来看,目前国内企业提供的高端保险主要分为国内版、亚洲版、全球版三个层次。

高端医疗险国内版:价格几千到几万元。在上面的中端特需医疗险的保障基础上,又增加了高端昂贵私立医院的报销。

高端医疗险亚洲版:价格从几万到十几万。除了国内公立、私立医院之外,又加上了亚洲区域内的医院都可以报销。

高端医疗险全球版:价格十几万到几十万。全球所有高端顶级医院,都可以报销。同时值得注意是,全球版一般也会分为含美国与不含美国两个版本,价格差异十分显著。

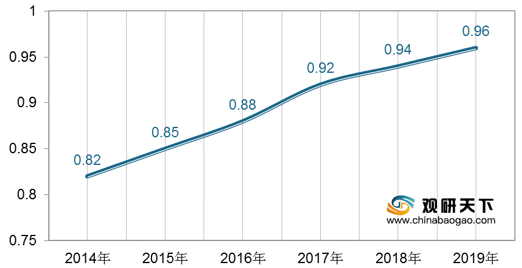

| 年份 |

投保人数:万人 |

人均投保保费:万元/人 |

| 2014年 |

33.5 |

0.82 |

| 2015年 |

37.8 |

0.85 |

| 2016年 |

44.7 |

0.88 |

| 2017年 |

55.0 |

0.92 |

| 2018年 |

70.2 |

0.94 |

| 2019年 |

81.9 |

0.96 |

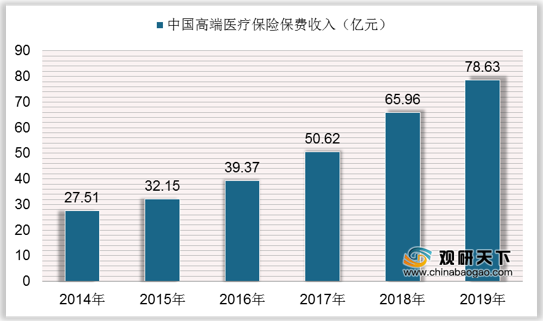

相较于基本医疗保险和补充医疗保险,其最大特点是突破了对就医地点、用药的限制,消费者还可以选择到国外就医,所产生的费用可由高端医疗险赔付。随着中国医疗服务能力的不断提升以及国内居民收入的增长,国内企业高管、明星等高净值人群对于高端医疗保险需求明显增加,从2014-2019年,中国高端医疗保险保费收入从27.51亿元增长至78.63亿元,快速增长的高端医疗保险保费收入也反映出我国高端医疗保险行业正处于高速增长的发展趋势。

2019年个险保费13.41亿元,占比17.1%;团险保费61亿元,占比77.6%;其他保费4.22亿元,占比5.4%。

总的来看,随着我国经济发展,跨国企业规模扩大、出国人数持续增长,高净值人群数量不断增加,中国的高端医疗保险需求持续增长,人均投保保费持续提升,2019年达到了0.96万元/人。

目前,在我国的高端医疗保险市场中,仅有几十家保险公司提供高端医疗险产品,并且以外资险企为主。由于服务、核保、理赔等方面有比较高的要求,并且和国内保险公司的现有业务往往有比较大的差异,真正形成业务规模的市场主体不多,目前主要由招商信诺,平安健康、工银安盛、太平人寿、万欣和等几家走在行业前列。

| 保险公司 |

简介 |

| 安泰 |

安泰中国于2010年成立,总部设立在上海。美国安泰集团成立于1853年

|

| 友邦人寿 |

友邦人寿成立于1992年,总部设立在上海。美国友邦集团己有90多年的历史。 |

| 安联 |

安联产品于2012年进入中国市场,总部设立在上海。AllianzWorldwidecare成立于1999年,总部位于爱尔兰首都都柏林,是安联集团的全资子公司。 |

| 安盛天平 |

安盛天平于2014年2月由安盛和天平汽车保险公司合资成立,总部设立在上海。法国安盛集团创始于1816年。 |

| 保柏 |

保柏中国自2011年起在中国开展业务,总部设立在上海。保柏集团成立于1947年,总部在伦敦。 |

| 大地财险 |

中国大地保险成立于2003年10月,总部设在上海。为中再集团旗下唯的直保财险公司 |

| 招商信诺 |

招商信诺成立于2003年,总部设立在上海。美国信诺集团创始于1792年。 |

| GBG |

GBG己进入中国市场多年,总部设立在上海。美国GBG在国际医疗保险市场已有30多年的经验 |

| 中意人寿 |

中意人寿成立于2002年,总部设在北京。由意大利忠利保险公司与中国石油天然气集困公司共同出资组建。 |

| 万欣和 |

万欣和中国成立于2012年。法国万欣和创始于1972年。 |

| 时康国际 |

时康国际中国公司成立于2012,总部设立在上海。时康国际总部位于香港 |

| 平安健康 |

平安集团是中国本土最大的保险公司之一。平安健康成立于2005年。总部设立在上海 |

目前中国高端医疗保险行业中,寿险公司保费收入占比较高。2019年寿险公司保费收入41.53亿元,占比52.8%;财险公司保费收入37.1亿元,占比47.2%。

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国高端医疗保险市场调研报告-市场运营现状与发展趋势研究》

《2021年中国高端医疗保险市场分析报告-行业运营态势与发展前景预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

客服邮箱:sales@chinabaogao.com

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。