国内重疾险产品起初引进时,规范化程度低,直到2007年重疾定义使用规范推出,对疾病定义、理赔条件以及保险合同书写等方式进行了规范,利于消费者挑选产品,同时利于减少理赔纠纷。2020年3月31日,保险行业协会就《重大疾病保险的疾病定义使用规范修订版(征求意见稿)》向行业征求意见,首次引入轻度疾病定义,将原有25种重疾定义完善扩展为28种重度疾病和3种轻度疾病。

| 时间 |

主要内容 |

| 1995 |

国内首次引入重大疾病保险,最初作为寿险产品的附加险,疾病覆盖度低,一般只包含七种重大疾病(恶性肿瘤、心肌梗塞、脑中风、冠状动脉搭桥术、尿毒症、瘫痪和重大器官移植术)。 |

| 1996 |

推出保障终身责任的主险产品,重大疾病病种保障范围逐步扩大,提高至10种以上。 |

| 2001 |

中国平安推出国内首款分红型重疾险,适应了国内居民的储蓄习惯。 |

| 2003 |

《个人分红保险精算规定》规定健康保险产品不能采取分红的形式,使商业健康保险产品聚焦于风险保障。 |

| 2006 |

《健康保险管理办法》发布,这是国内第一部健康保险专业化监管规章,明确健康保险在经营管理、产品管理和销售管理等方面的监管要求。 |

| 2007 |

《重大疾病保险的疾病定义使用规范》对最常见25种疾病的表述进行统一和规范,并要求2007年8月1日之后销售的重疾产品必须使用统一重疾定义。成年人阶段的重疾产品必须保障6种核心疾病(包括恶性肿瘤、急性心肌梗塞、脑中风后遗症、重大器官移植术或造血干细胞移植术、冠状动脉搭桥术和终末期肾病)。 |

| 2019 |

银保监会发布新修订的《健康保险管理办法》,将商业健康险定位为多层次医疗保障体系的重要组成部分和行业服务民生的重要领域。 |

| 2020.03 |

2020年3月31日,保险行业协会就《重大疾病保险的疾病定义使用规范修订版(征求意见稿)》向行业征求意见,首次引入轻度疾病定义,将原有25种重疾定义完善扩展为28种重度疾病和3种轻度疾病。 |

| 2020.05 |

2020年5月9日,精算师协会发布《中国人身保险业重大疾病经验发生率表(2020)(征求意见稿)》,作为3月末发布的重疾定义修改配套文件。 |

| 种类 |

|

| 必含重疾(6种) |

严重恶性肿瘤、较重急性心肌梗死、严重脑中风后遗症、重大器官移植术或造血干细胞移植术、冠状动脉搭桥术、严重慢性肾脏病 |

| 其他重疾(22种) |

多个肢体缺失、(亚)急性重症肝炎、严重良性颅内肿瘤、慢性肝功能衰竭失代偿期、严重脑炎或脑膜炎后遗症、深度昏迷、双耳失聪、双目失明、瘫痪,心脏瓣膜手术、严重阿尔茨海默病、严重脑损伤、严重原发性帕金森病、严重Ⅲ度烧伤、严重特发性肺动脉高压、严重运动神经元病、语言能力丧失、重型再生障碍性贫血、主动脉手术、严重慢性呼吸功能衰竭、严重克罗恩病、严重溃疡性结肠炎 |

| 轻度重疾(3种) |

轻度恶性肿瘤、较轻急性心肌梗死、轻度脑中风后遗症 |

以国家统计局和卫健委披露的相关数据来看,我国人均预期寿命由2018年的77岁提升至2019年的77.3岁。但从累积发病率来看,一个人一生在60岁以后重疾发病率加速提升,而重疾对人身的摧残(甚至致死)、治疗费用负担是相当高的。值得注意的是,治疗中的CT、伽马刀、核磁共振等社保并不完全报销,昂贵的进口药物也基本需要自费。

| 重疾 |

治疗费用 |

备注 |

| 恶性肿瘤 |

12-50万 |

CT、伽马刀、核磁共振等社保不报销或部分报销,同时80%以上进口特效药不在社保医疗报销范围内。 |

| 急性心肌梗塞 |

10-30万 |

需长期药物治疗和康复治疗。 |

| 脑中风后遗症 |

10-40万 |

需长期护理和药物治疗。 |

| 重大器官移植术或造血干细息移植术 |

20-50万 |

心脏移植、肺胀移植不属于社保报销项目,器官移植后均需终身服用抗排斥药物。 |

| 冠状动脉搭桥术(冠状动脉造影) |

10-30万 |

冠状动脉造影属于社保部分费用报销项目,搭桥每条桥4万元,需长期药物治疗和康复治疗。 |

| 终末期肾病 |

10万/年 |

换肾或长期依赖透析疗法,透析费用属于社保部分报销项目。 |

| 多个肢体缺失 |

10-40万 |

假肢3-5年需更换一次,并需要长期康复治疗。 |

| 急性或亚急性重症肝炎 |

4-5万 |

该病并发症多,并且需要长期药物治疗。 |

| 良性脑肿瘤 |

5-25万 |

需要长期的诊疗及药物治疗。 |

| 慢性肝功能衰竭失代偿期 |

3-7万 |

需要长期的诊疗及药物治疗。 |

| 脑炎后遗症或脑膜炎后遗症 |

3-5万 |

需要长期的诊疗及药物治疗。 |

| 深度昏迷 |

8-12万 |

需要长期的诊疗及药物治疗。 |

| 双耳失聪 |

20-40万 |

安装电子耳蜗15-30万,还需每年1.5万维护费。 |

| 双目失明 |

8-20万 |

移植角膜费用2-4万左右。 |

| 瘫痪 |

5-8万 |

长期护理及药物、康复治疗。 |

| 心脏瓣膜手术 |

10-25万 |

需终身抗凝药治疗。 |

| 严重阿尔茨海默病 |

5-8万 |

需终身护理及药物治疗。 |

| 严重脑损伤 |

4-10万 |

需终身护理及药物治疗。 |

| 严重帕金森病 |

5-10万 |

终身护理及药物治疗,进口特效药不是社保报销药品。 |

| 严重度烧伤 |

8-20万 |

需多次手术整形。 |

| 严重原发性肺动脉高压 |

10-20万 |

心肺移植及终身药物治疗。 |

| 严重运动神经元病 |

6-15万 |

长期护理及药物治疗。 |

| 语言能力丧失 |

8-15万 |

依据病因治疗费不同。 |

| 重型再生障碍性贫血 |

15-40万 |

骨髓移植及长期药物治疗。 |

| 主动脉手术 |

8-20万 |

|

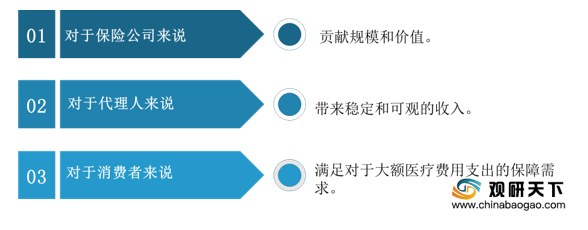

在此情况下,重疾险逐渐走入大众视野,在日常生活中发挥着重要的作用。重疾险对于消费者而言,满足大额医疗费用支出的保障需求;对于保险公司而言,价值率高;对于销售代理人员而言,带来稳定和可观的收入。

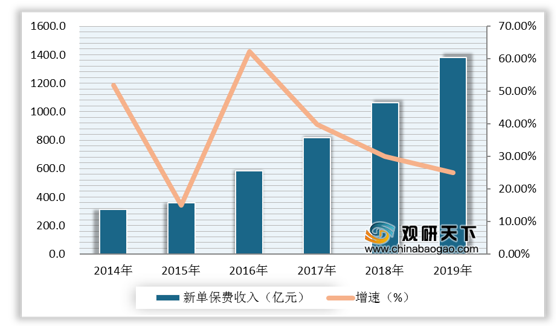

近年来我国重疾险新单保费收入持续增长。根据数据显示,2019年我国重疾险新单保费收入为**亿元;较上年同比增长**%;预计未来我国重疾险新单保费收入将延续增长态势。

相关行业分析报告参考《2020年中国重疾险市场调研报告-行业调研与未来趋势预测》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。