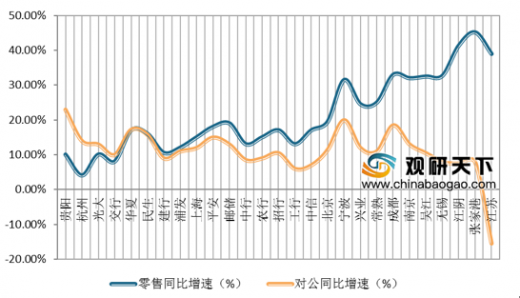

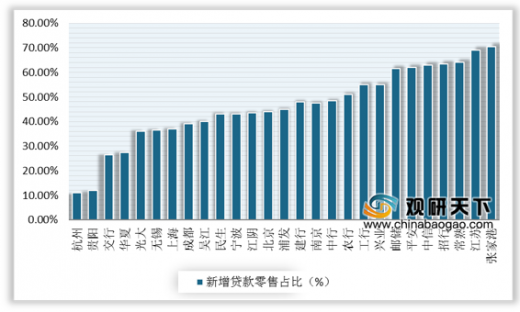

2019年我国银行业零售转型持续推进,但转型力度不及2018年,趋势有所放缓。数据显示,2019年我国银行业零售贷款同比增长14.5%,较2018年下降2.6个百分点。从银行个体来看,2019年零售贷款增速靠前的主要为城商行和股份行,实现高增的有张家港行、江阴银行,增速分别为45.2%、41.4%。在新投放的贷款中,有10家银行将超过50%的贷款资源投向了个人领域。

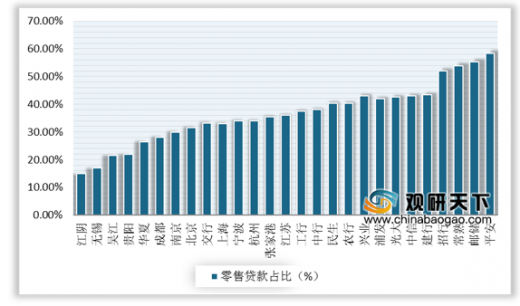

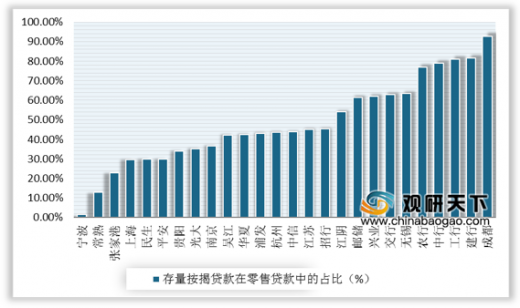

我国银行存量零售贷款在总贷款中的占比进一步提升。数据显示,2019年张家港行和江苏银行零售贷款占比提升明显,分别较2018年末提升6.5/5.7个百分点。另外,存量零售贷款占比领先的有平安银行、邮储银行、常熟银行,分别占比58.4%、55.3%、53.8%。

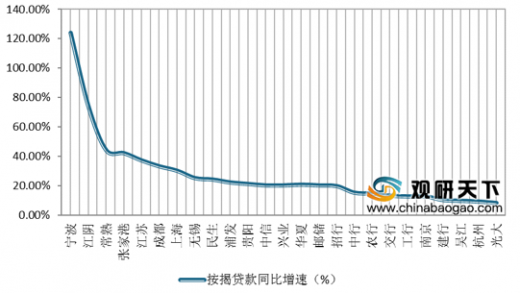

2019年我国银行业将近70%的新增零售贷款投向了按揭领域,按揭贷款占比进一步提升。数据显示,2019年我国银行按揭贷款同比增长15.4%,增速高于零售贷款整体0.9个百分点,在零售贷款中的占比达65.9%。从按揭贷增速来看,2019年排名靠前的是宁波、江阴、常熟,增速分别为124%、74%、44%;存量规模方面,2019年按揭贷款占比排名前三的为成都、建行、工行,在零售贷款中的占比分别为92.8%、81.7%、80.9%。

随着消费贷等业务监管更趋严格,以及居民共债风险持续暴露,2019年我国消费信贷等非按揭贷款增速放缓,占零售贷款比重下行。数据显示,2019年其他类(个人消费贷款和个人经营性贷款)零售贷款同比增长7.3%,较2018年降低了13.8个百分点。从各家银行的表现来看,2019年新增其他类贷款中,排名前三的分别为宁波银行、杭州银行和苏农银行,分别将新增零售贷款的96%、85%、84%投向了其他类零售贷款。存量结构方面,2019年排名前三的为宁波银行、常熟银行、张家港行,分别占比98%、83%、74%。

信用卡业务是各家银行零售转型的重要突破口,但2019年我国银行业信用卡贷款增速高位放缓,同比增长11.5%,较2018年放缓12.5个百分点。从银行个体来看,2019年我国银行总体信用卡贷款占比下降,信用卡贷款增速排名靠前的为兴业、农行、邮储,分别同比增长28%、25%、24%。

新增零售贷款中,2019年我国银行信用卡贷款占比较高的主要有光大、平安和中信,分别占新增零售贷款的42%、33%、29%。存量来看,2019年我国的股份行整体将更多零售信贷资源配置在信用卡领域,信用卡贷款占比排名前三的为平安银行、光大银行、华夏银行,分别占比40%、38%、34%。

我国银行信用卡发卡量增速放缓。数据显示,2019年信用卡发卡量同比增长13%,与2018年的21%相比,增速下滑。从银行个体来看,2019年信用卡发卡量增速排名靠前的是江苏、光大、中信,增速分别达86%、29%、24%,其中江苏属于低基数高增长。

受资管新规影响,我国银行卡手续费收入增速放缓,但占比进一步提升。数据显示,2019年我国银行业的银行卡手续费收入增速从2018年的22%下降至16%,其中增速靠前的是苏农、宁波和成都银行,2019年分别增长88%、55%、49%,在2018年低基数上实现快增。

在信用卡风险方面,2019年我国大部分银行的信用卡贷款不良率上升,其中提升幅度较大的有交行、浦发和兴业,信用卡不良率分别提升0.86、0.49、0.41个百分点。国内的银行信用卡业务起步较海外晚,且业务开展较为审慎,伴随着金融监管环境趋严,个人征信体系正不断完善,我国信用卡的不良率和逾期率保持在较低水平。数据显示,截至2019年末,我国银行业逾期半年以上信用卡贷款占信用卡贷款应收账款额的比重仅为0.98%。

2019年我国银行业零售营业收入的同比增速为11.4%,与2018年的28.8%相比,增速放缓明显,但占总营收比重增长至40.2%。从银行个体来看,2019年零售营业收入增速靠前的是江苏银行、苏农银行、张家港行,分别增长89%、54%、43%,高于行业平均。除了低基数因素,可以反映出中小银行零售转型的持续推进。另外,截至2019年底,零售收入占比靠前的三家分别是邮储、平安、招行,分别占比64%、53%、51%,这是三家银行均以零售业务为核心,而城、农商行零售业务贡献相对低,地方性银行和当地政府、企业关系更为密切,业务发展主要依靠对公,同时零售中收基础也相对薄弱,因此零售业务收入的占比较低。

在零售收入增长带动下,我国银行零售营业利润也保持较快增长,其中张家港、南京和宁波银行在低基数基础上,2019年零售营业利润分别同比增长89%、69%、40%。从零售营业利润占比来看,2019年平安、招行、建行贡献度分别为69%、57%、45%,行业排名靠前,零售利润度贡献较低的主要为城商行。

而2019年我国银行零售资产利润回报率有所下降,为1.2%,较2018年下降约10BP,主要是由于零售业务资产端收益率下行,以及零售存款竞争持续、负债端成本抬升。数据显示,截至2019年末,我国银行每单位零售资产产生的零售收入水平较高的有宁波、招行和平安,单位资产收入回报率分别为8.3%、6.2%、5.6%。单位资产利润率排名靠前的也是宁波、招行和平安,分别为3.2%、2.9%、1.9%。

以上数据资料参考《2020年中国银行业市场分析报告-行业运营现状与发展前景研究》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

2019年我国银行零售贷款增速以及对公贷款增速情况

数据来源:公开资料整理

2019年我国银行新增贷款零售占比情况

数据来源:公开资料整理

我国银行存量零售贷款在总贷款中的占比进一步提升。数据显示,2019年张家港行和江苏银行零售贷款占比提升明显,分别较2018年末提升6.5/5.7个百分点。另外,存量零售贷款占比领先的有平安银行、邮储银行、常熟银行,分别占比58.4%、55.3%、53.8%。

2019年我国银行存量零售贷款在总贷款中的占比情况

数据来源:公开资料整理

2019年我国银行业将近70%的新增零售贷款投向了按揭领域,按揭贷款占比进一步提升。数据显示,2019年我国银行按揭贷款同比增长15.4%,增速高于零售贷款整体0.9个百分点,在零售贷款中的占比达65.9%。从按揭贷增速来看,2019年排名靠前的是宁波、江阴、常熟,增速分别为124%、74%、44%;存量规模方面,2019年按揭贷款占比排名前三的为成都、建行、工行,在零售贷款中的占比分别为92.8%、81.7%、80.9%。

2019年我国银行按揭贷款同比增速情况

数据来源:公开资料整理

2019年我国银行存量零售贷款中按揭贷款占比情况

数据来源:公开资料整理

随着消费贷等业务监管更趋严格,以及居民共债风险持续暴露,2019年我国消费信贷等非按揭贷款增速放缓,占零售贷款比重下行。数据显示,2019年其他类(个人消费贷款和个人经营性贷款)零售贷款同比增长7.3%,较2018年降低了13.8个百分点。从各家银行的表现来看,2019年新增其他类贷款中,排名前三的分别为宁波银行、杭州银行和苏农银行,分别将新增零售贷款的96%、85%、84%投向了其他类零售贷款。存量结构方面,2019年排名前三的为宁波银行、常熟银行、张家港行,分别占比98%、83%、74%。

2019年我国银行新增零售贷款中其他类贷款占比情况

数据来源:公开资料整理

2019年我国银行存量零售贷款中其他类贷款占比情况

数据来源:公开资料整理

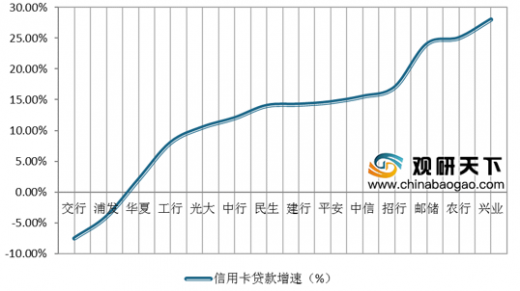

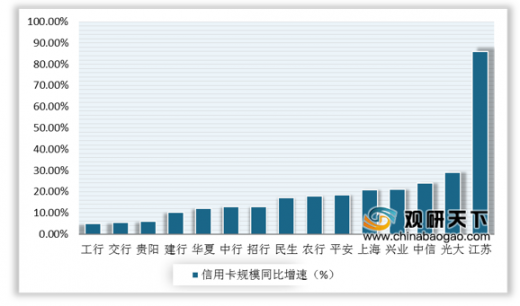

信用卡业务是各家银行零售转型的重要突破口,但2019年我国银行业信用卡贷款增速高位放缓,同比增长11.5%,较2018年放缓12.5个百分点。从银行个体来看,2019年我国银行总体信用卡贷款占比下降,信用卡贷款增速排名靠前的为兴业、农行、邮储,分别同比增长28%、25%、24%。

2019年我国银行业信用卡贷款增速情况

数据来源:公开资料整理

2019年我国银行总体信用卡贷款占比情况

数据来源:公开资料整理

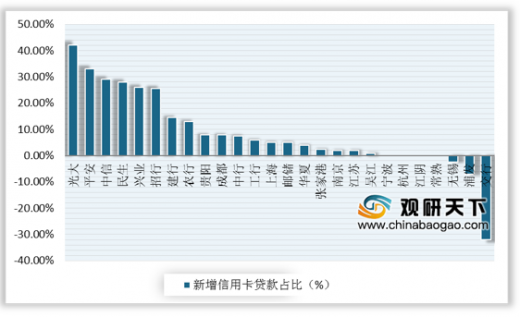

新增零售贷款中,2019年我国银行信用卡贷款占比较高的主要有光大、平安和中信,分别占新增零售贷款的42%、33%、29%。存量来看,2019年我国的股份行整体将更多零售信贷资源配置在信用卡领域,信用卡贷款占比排名前三的为平安银行、光大银行、华夏银行,分别占比40%、38%、34%。

2019年我国银行新增零售贷款中信用卡贷款占比情况

数据来源:公开资料整理

2019年我国银行存量零售贷款中信用卡贷款占比情况

数据来源:公开资料整理

我国银行信用卡发卡量增速放缓。数据显示,2019年信用卡发卡量同比增长13%,与2018年的21%相比,增速下滑。从银行个体来看,2019年信用卡发卡量增速排名靠前的是江苏、光大、中信,增速分别达86%、29%、24%,其中江苏属于低基数高增长。

2019年我国银行信用卡发卡量同比增速情况

数据来源:公开资料整理

受资管新规影响,我国银行卡手续费收入增速放缓,但占比进一步提升。数据显示,2019年我国银行业的银行卡手续费收入增速从2018年的22%下降至16%,其中增速靠前的是苏农、宁波和成都银行,2019年分别增长88%、55%、49%,在2018年低基数上实现快增。

2019年我国银行卡手续费收入同比增速情况

数据来源:公开资料整理

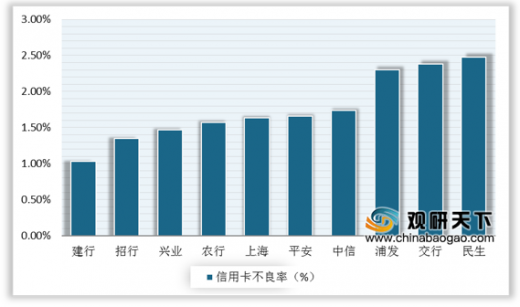

在信用卡风险方面,2019年我国大部分银行的信用卡贷款不良率上升,其中提升幅度较大的有交行、浦发和兴业,信用卡不良率分别提升0.86、0.49、0.41个百分点。国内的银行信用卡业务起步较海外晚,且业务开展较为审慎,伴随着金融监管环境趋严,个人征信体系正不断完善,我国信用卡的不良率和逾期率保持在较低水平。数据显示,截至2019年末,我国银行业逾期半年以上信用卡贷款占信用卡贷款应收账款额的比重仅为0.98%。

2019年我国银行信用卡不良率情况

数据来源:公开资料整理

2015-2019年我国银行业信用卡贷款逾期率变化情况

数据来源:公开资料整理

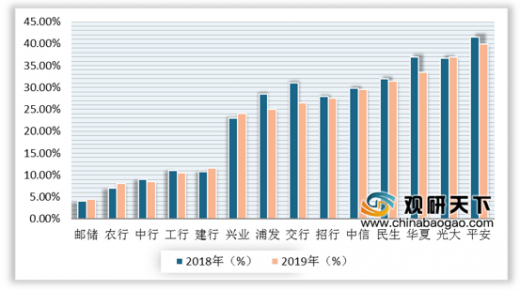

2019年我国银行业零售营业收入的同比增速为11.4%,与2018年的28.8%相比,增速放缓明显,但占总营收比重增长至40.2%。从银行个体来看,2019年零售营业收入增速靠前的是江苏银行、苏农银行、张家港行,分别增长89%、54%、43%,高于行业平均。除了低基数因素,可以反映出中小银行零售转型的持续推进。另外,截至2019年底,零售收入占比靠前的三家分别是邮储、平安、招行,分别占比64%、53%、51%,这是三家银行均以零售业务为核心,而城、农商行零售业务贡献相对低,地方性银行和当地政府、企业关系更为密切,业务发展主要依靠对公,同时零售中收基础也相对薄弱,因此零售业务收入的占比较低。

2019年我国银行零售营业收入增速情况

数据来源:公开资料整理

2019年我国银行零售营收占总收入的比重情况

数据来源:公开资料整理

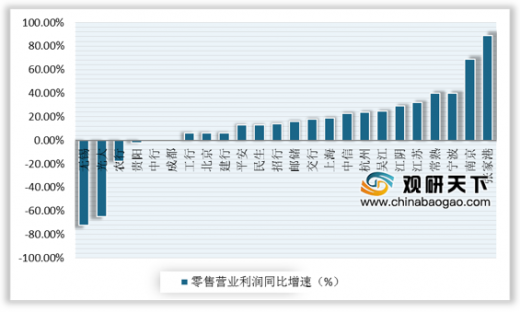

在零售收入增长带动下,我国银行零售营业利润也保持较快增长,其中张家港、南京和宁波银行在低基数基础上,2019年零售营业利润分别同比增长89%、69%、40%。从零售营业利润占比来看,2019年平安、招行、建行贡献度分别为69%、57%、45%,行业排名靠前,零售利润度贡献较低的主要为城商行。

2019年我国银行零售营业利润增速情况

数据来源:公开资料整理

2019年我国银行零售营业利润在总营业利润中的占比情况

数据来源:公开资料整理

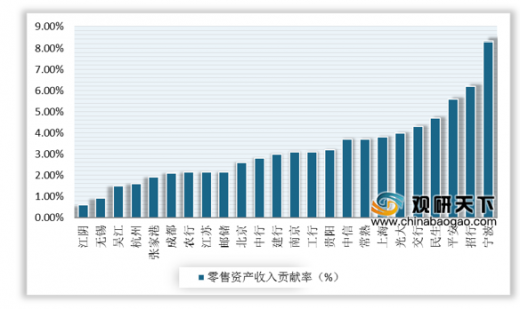

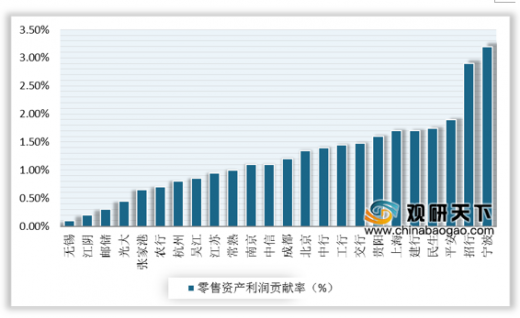

而2019年我国银行零售资产利润回报率有所下降,为1.2%,较2018年下降约10BP,主要是由于零售业务资产端收益率下行,以及零售存款竞争持续、负债端成本抬升。数据显示,截至2019年末,我国银行每单位零售资产产生的零售收入水平较高的有宁波、招行和平安,单位资产收入回报率分别为8.3%、6.2%、5.6%。单位资产利润率排名靠前的也是宁波、招行和平安,分别为3.2%、2.9%、1.9%。

2019年我国银行单位零售资产/负债收入贡献率情况

数据来源:公开资料整理

2019年我国银行单位零售资产/负债利润贡献率情况

数据来源:公开资料整理(CT)

以上数据资料参考《2020年中国银行业市场分析报告-行业运营现状与发展前景研究》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。