受《资管新规》逐步落地影响,2019年各大银行理财业务收入有喜有忧,存量资产整改形成对业绩的主要拖累。

一、我国理财规模平稳增长,城农商行个体差异较大

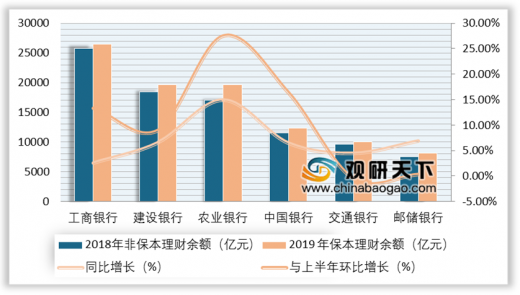

截至2019年,样本上市银行非保本理财余额19.48万亿元,同比增长8.3%。其中,国有行环比增速显著高于同比增速,主要由于部分银行2019年H1达到低基数。根据数据显示,2019年国有行非保本理财余额同比增长6.8%,环比上半年增长12.5%。从环比增速来看,农行、中行和工行增速较高,分别为27.5%、16.4%和13.3%,主要为2019年中报低基数原因,其他国有行增速基本为个位数。

2019年股份行同比增速高于国有行,但环比增速不及国有行。根据数据显示,2019年股份行非保本理财余额同比增长9.0%,环比上半年增长7.3%。其中,仅有光大银行非保本理财余额同比和环比均实现两位数增长,分别为13.0%和10.6%;浙商银行理财余额同比和环比均为负增长,分别为-2.9%和-3.4%,主要受到报告期理财产品发行量小幅下降影响。

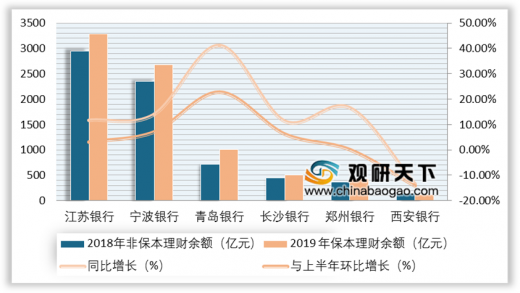

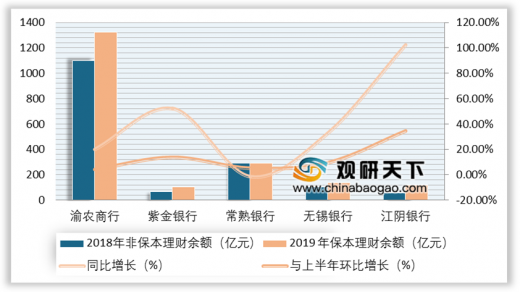

2019年城农商行非保本理财余额同比增速较高,分别为15.2%和21.4%;但半年度环比增速仅为个位数,分别为6.3%和6.5%。具体来看,城农商行个体差异较大,在绝对规模上,江苏银行2019年理财规模是江阴银行的近30倍;在规模增速上,紫金银行、江阴银行由于规模基数较小,同比增速分别高达52.1%和102.1%;但西安银行表外非保本理财则同比和环比均为两位数负增长。

二、资管新规整改背景下,理财业务收入涨跌互现

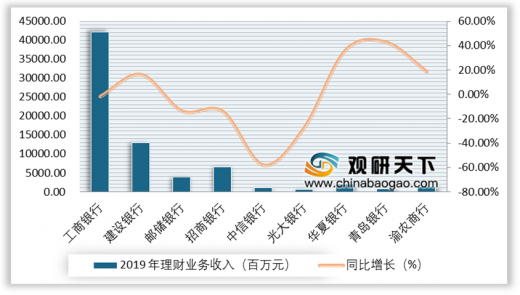

2019年,上市银行理财业务收入涨跌互现,主要受到资管新规整改过程中的规模增速、资产处置、收益能力、税收结构等因素差异的影响。其中,青岛银行理财业务收入增速高达42.8%,主要受益规模的快速扩张,其市场份额位列山东省首位;中信银行理财业务收入下降最多为58.4%,主要受计提拨备消化风险资产影响。

三、净值化改造再推进,部分银行占比已超五成

从公布可比数据的样本上市银行来看,净值化改造持续推进,截至2019年末,净值型产品占比38.0%,同比增长14.5%。从披露数据的城农商行来看,受益基数相对较低、存量包袱较轻,净值化改造效果更为明显,例如青岛银行净值型产品占比已高达73.8%,同比增长35.1%;郑州银行和常熟银行的占比分别为48.7%和47.0%,均已接近五成。此外,兴业银行和中信银行作为基数相对较高的股份行,净值型占比已分别高达56.3%和54.7%,转型成效明显。

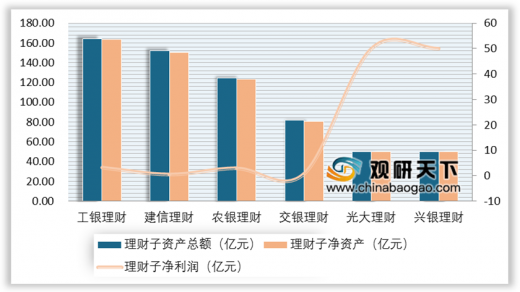

四、理财子公司持续推进,多数开业首年即实现盈利

2019年,监管层有序引导理财子公司业务落地,被视为“理财子公司元年”。年内共有10家理财子公司正式开业,6家银行披露盈利数据,均实现了盈利;其中,开业较早的工银理财和农银理财净利润破亿,分别为3.30亿元和2.96亿元。

以上数据参考资料《2020年中国银行理财行业分析报告-行业规模现状与发展潜力评估》

各类行业分析报告查找请登录chinabaogao.com&gyii.cn

一、我国理财规模平稳增长,城农商行个体差异较大

截至2019年,样本上市银行非保本理财余额19.48万亿元,同比增长8.3%。其中,国有行环比增速显著高于同比增速,主要由于部分银行2019年H1达到低基数。根据数据显示,2019年国有行非保本理财余额同比增长6.8%,环比上半年增长12.5%。从环比增速来看,农行、中行和工行增速较高,分别为27.5%、16.4%和13.3%,主要为2019年中报低基数原因,其他国有行增速基本为个位数。

2018-2019年国有行非保本理财余额及增长对比情况

数据来源:公开资料整理

2019年股份行同比增速高于国有行,但环比增速不及国有行。根据数据显示,2019年股份行非保本理财余额同比增长9.0%,环比上半年增长7.3%。其中,仅有光大银行非保本理财余额同比和环比均实现两位数增长,分别为13.0%和10.6%;浙商银行理财余额同比和环比均为负增长,分别为-2.9%和-3.4%,主要受到报告期理财产品发行量小幅下降影响。

2018-2019年股份行非保本理财余额变动情况

数据来源:公开资料整理

2019年城农商行非保本理财余额同比增速较高,分别为15.2%和21.4%;但半年度环比增速仅为个位数,分别为6.3%和6.5%。具体来看,城农商行个体差异较大,在绝对规模上,江苏银行2019年理财规模是江阴银行的近30倍;在规模增速上,紫金银行、江阴银行由于规模基数较小,同比增速分别高达52.1%和102.1%;但西安银行表外非保本理财则同比和环比均为两位数负增长。

2018-2019年城商行非保本理财余额变动情况

数据来源:公开资料整理

2018-2019年农商行非保本理财余额及增速情况

数据来源:公开资料整理

二、资管新规整改背景下,理财业务收入涨跌互现

2019年,上市银行理财业务收入涨跌互现,主要受到资管新规整改过程中的规模增速、资产处置、收益能力、税收结构等因素差异的影响。其中,青岛银行理财业务收入增速高达42.8%,主要受益规模的快速扩张,其市场份额位列山东省首位;中信银行理财业务收入下降最多为58.4%,主要受计提拨备消化风险资产影响。

2019年我国上市银行理财业务收入及增长情况

数据来源:公开资料整理

三、净值化改造再推进,部分银行占比已超五成

从公布可比数据的样本上市银行来看,净值化改造持续推进,截至2019年末,净值型产品占比38.0%,同比增长14.5%。从披露数据的城农商行来看,受益基数相对较低、存量包袱较轻,净值化改造效果更为明显,例如青岛银行净值型产品占比已高达73.8%,同比增长35.1%;郑州银行和常熟银行的占比分别为48.7%和47.0%,均已接近五成。此外,兴业银行和中信银行作为基数相对较高的股份行,净值型占比已分别高达56.3%和54.7%,转型成效明显。

2018-2019年我国主要上市银行净值化情况

数据来源:公开资料整理

四、理财子公司持续推进,多数开业首年即实现盈利

2019年,监管层有序引导理财子公司业务落地,被视为“理财子公司元年”。年内共有10家理财子公司正式开业,6家银行披露盈利数据,均实现了盈利;其中,开业较早的工银理财和农银理财净利润破亿,分别为3.30亿元和2.96亿元。

2019年我国主要上市银行理财子公司资产总额、净资产以及净利润统计情况

数据来源:公开资料整理(WYD)

以上数据参考资料《2020年中国银行理财行业分析报告-行业规模现状与发展潜力评估》

各类行业分析报告查找请登录chinabaogao.com&gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。