我国基金业自诞生至今,经历了萌芽期、初创期、规范期、创新期、快速成长期、徘徊期、新增长和规范向上几个阶段。公募基金公司业务可分为两类,一是公募类业务,二是专户类业务,专户业务可分为主动管理型业务和通道业务。近年来,基金整体规模稳健发展壮大。

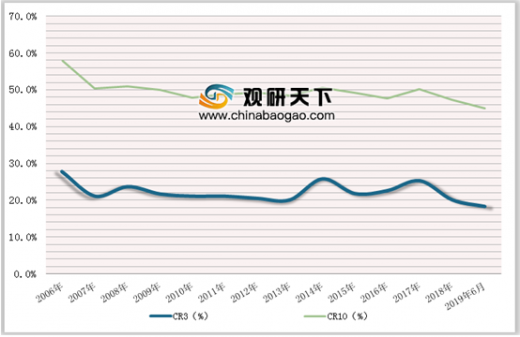

近几年基金市场集中度有所下滑。2008-2014年行业徘徊期,基金公司之间竞争与博弈开始出现白热化态势,行业集中度稳中有降。2017年以来,受宏观环境影响,行业集中度呈现下滑趋势,至2019 年6月底,CR3和CR10的份额分别达18.4%和44.9%。

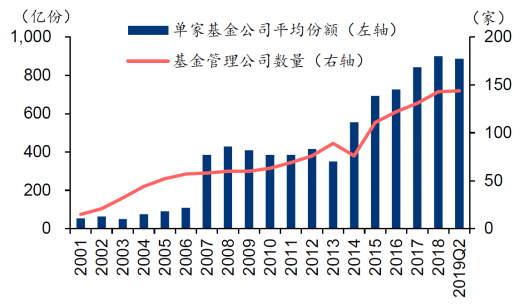

基金公司体量增加,基金产品竞争日趋激烈。从2015年底至2019年6月,基金公司平均份额由693亿上涨到887亿,基金数量几近翻倍,单只基金份额稳定在略高于20亿元的水平,基金规模发展迅速、行业竞争日趋激烈。

参考观研天下发布《2019年中国基金行业分析报告-行业深度调研与发展趋势预测》

2007年以来,基金持有人结构机构化趋势明显,机构投资者占比自2007年的8.9%稳健提升至2014年的28.4%,并于2015年跨越提升至56.3%,首次超过个人投资者占比。虽2017以来受委外新规等监管政策影响,机构投资者占比在近两年有所回落,到2018年小幅下降至47.3%,但整体维持相对高位。

中国基金行业发展过程中,一直伴随着较高份额换手率,每年申购赎回规模维持在高水平。2014年中国基金业申购赎回频率不断提升,规模扩张近200%;2015年牛市行情助推申购规模进一步提升,达到基金份额3.5倍。2016年及2017年申购规模维持在基金份额3倍左右,2018年增加至3.7倍。

我国公募基金产品结构与资本市场牛熊紧密相关:资本市场走牛时,风险偏好高的股票型和混合型基金占比快速提升。根据Wind数据,截至2019年6月31日,股票型基金净值维持在1万亿元的水平,占比达8.65%,相比2018年末小幅上升1.86个百分点;混合型基金净值为1.59万亿元,占比为12.80%。

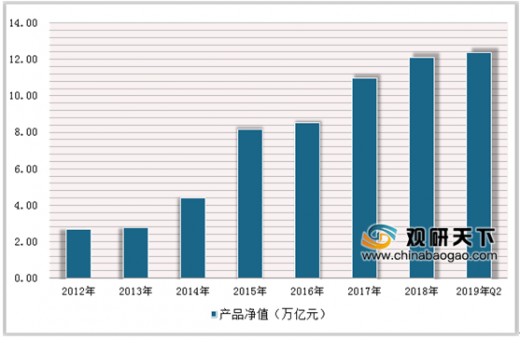

封闭式基金是我国最早的基金产品类型,但自2001年开放式基金出现以来,后者因交易灵活而规模快速做大。根据证券基金业协会统计,截至2019年Q2末开放式基金总净值达12.39万亿元,占总规模92%。

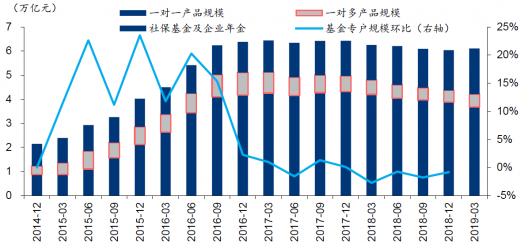

近年基金专户资产规模

数据来源:基金会中心网

近几年基金市场集中度有所下滑。2008-2014年行业徘徊期,基金公司之间竞争与博弈开始出现白热化态势,行业集中度稳中有降。2017年以来,受宏观环境影响,行业集中度呈现下滑趋势,至2019 年6月底,CR3和CR10的份额分别达18.4%和44.9%。

近十年基金行业市场集中度

数据来源:基金会中心网

基金公司体量增加,基金产品竞争日趋激烈。从2015年底至2019年6月,基金公司平均份额由693亿上涨到887亿,基金数量几近翻倍,单只基金份额稳定在略高于20亿元的水平,基金规模发展迅速、行业竞争日趋激烈。

近年来基金公司数量及平均份额

数据来源:基金会中心网

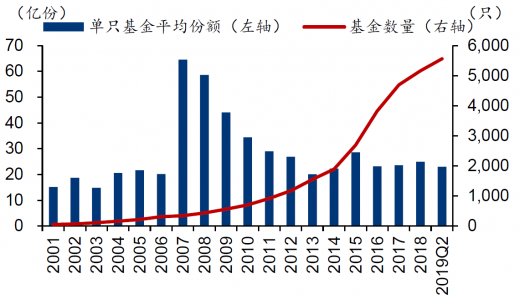

近年来基金产品数量及平均份额

数据来源:基金会中心网

参考观研天下发布《2019年中国基金行业分析报告-行业深度调研与发展趋势预测》

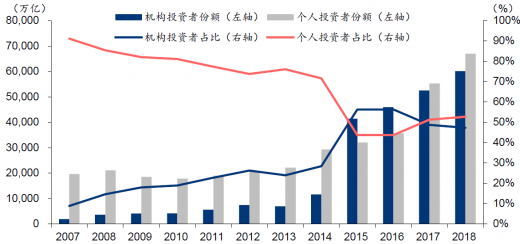

2007年以来,基金持有人结构机构化趋势明显,机构投资者占比自2007年的8.9%稳健提升至2014年的28.4%,并于2015年跨越提升至56.3%,首次超过个人投资者占比。虽2017以来受委外新规等监管政策影响,机构投资者占比在近两年有所回落,到2018年小幅下降至47.3%,但整体维持相对高位。

近年来基金行业投资者分类份额及占比

数据来源:基金会中心网

中国基金行业发展过程中,一直伴随着较高份额换手率,每年申购赎回规模维持在高水平。2014年中国基金业申购赎回频率不断提升,规模扩张近200%;2015年牛市行情助推申购规模进一步提升,达到基金份额3.5倍。2016年及2017年申购规模维持在基金份额3倍左右,2018年增加至3.7倍。

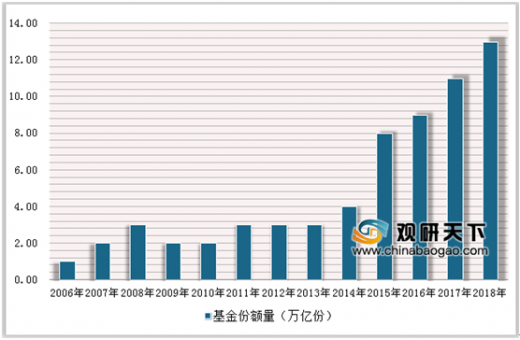

2016-2018年我国基金份额数量情况

数据来源:基金会中心网

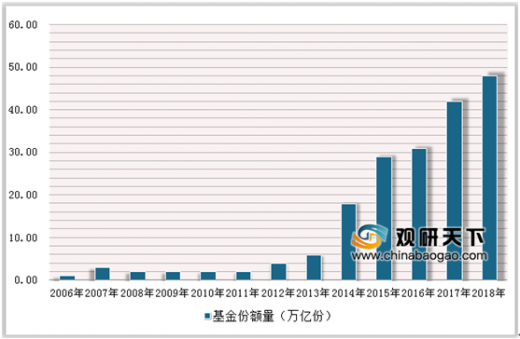

2016-2018年我国报告申报份额数量情况

数据来源:基金会中心网

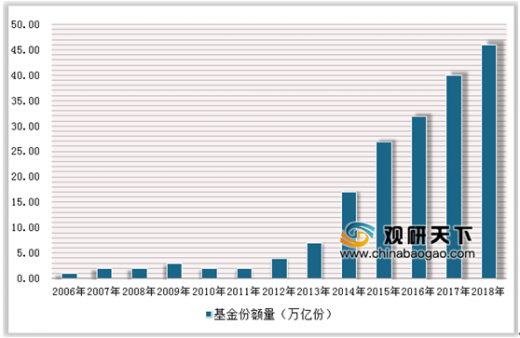

2016-2018年我国报告期赎回份额数量情况

数据来源:基金会中心网

我国公募基金产品结构与资本市场牛熊紧密相关:资本市场走牛时,风险偏好高的股票型和混合型基金占比快速提升。根据Wind数据,截至2019年6月31日,股票型基金净值维持在1万亿元的水平,占比达8.65%,相比2018年末小幅上升1.86个百分点;混合型基金净值为1.59万亿元,占比为12.80%。

近七年开放式基金产品分类净值

数据来源:基金会中心网

封闭式基金是我国最早的基金产品类型,但自2001年开放式基金出现以来,后者因交易灵活而规模快速做大。根据证券基金业协会统计,截至2019年Q2末开放式基金总净值达12.39万亿元,占总规模92%。

2012-2019Q2开放式基金产品净值情况

数据来源:基金会中心网

资料来源:基金会中心网,观研天下(YZ)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。