电影院线,简称“院线”。电影放映行业一种具有垄断性的经营体制。经营者为发展和保护其经营利益,在某些城市或地区,掌握相当数量的电影院,建立放映网络,借以垄断某国或某一电影制片公司新版影片的公映。

院线是电影产业链的中间渠道环节,上游片方及下游客户极度分散,院线赚取的是渠道价值,上游片方或发行方提供片源,下游用户付费观看,现金流自下而上流动,产业各环节按比例分账。院线及影院所处的产业链位置为产业的末端,是典型的流量入口,产业上游影片内容的分散削弱了片方的议价能力,加上票房的现金流首先是进入院线及影院,在现金流效率方面具有较大的优势,更容易“看到钱”,这也是近年来影院投资“过热”的重要原因。

参考观研天下《2019年中国电影院线和电影院市场分析报告-产业规模现状与发展趋势分析》

中国最早出现的电影院线,是20世纪初至20年代中期。2002年开始,我国正式实施院线制的发行体制,院线制的实行是新世纪以来中国电影改革的一个重大标志,它明确了产业链上各个环节的分成比例,所谓的“票房分账”模式有了更为清晰的具体运作模式(总票房先扣除5%的电影专项基金,再扣除3.3%的营业税(这两部分上交国家),剩余的部分影院,院线、制片发行方再进行分账。剩下的部分院线分7%,影院分50%,制片发行方分43%。)。

只有拿到院线牌照,才能进入结算和供片环节,如果是院线的话可以凭借自己的规模优势和发行方进行博弈议价,而没有牌照的影投公司只能沟通加入某一条院线来获得影片的放映,这在一定程度上,丧失了与发行方的议价权。近三年来,我国院线牌照的审批尤为严苛,从增长数量上可见一斑。

自2006年以来,中国电影票房急剧增长,自2012年起成为全球第二大票房市场,随后增长强劲,逐步缩小了于北美市场的差距。2017年票房收入已达到86亿美元,仅次于北美的111亿美元;2018年全国票房规模超600亿,成为全球第一大电影市场,这是近年来首次由北美以外的地区夺得全球电影市场冠军。

2018年国产片票房378.97亿元,占全国票房收入62.2%,较2017年的53.8%大幅提升,但仍处于2011-2017年48%-62%的波动区间内。

2018年三四线城市票房增速快于一二线城市,其中三线城市实现票房90亿元,同比增长9.2%;四线城市实现票房131亿元,同比增长13.9%,三四线城市票房合计占比39.4%,较2017年的38.1%上升。三四线城市票房占比提升主要原因是春节档高增长带动,2018年2月至3月,三线及四线城市同比增幅高达83%和99%,但在后续月份,三四线城市票房同比增速与一二线城市基本一致。

2018年电影平均票价小幅上涨,年平均票价为35.5元,同比涨幅3.2%。研究短期票价波动可发现平均票价与票房收入呈正相关。

以各线城市票房TOP10影片票价均值来度量各线城市平均票价,发现一、二线城市票价上涨幅度较大,同比涨幅4.4%和3.8%。其中一线城市平均票价高达43.74元,比三、四线城市高了近30%。

相比美国十条院线就能覆盖全国,我国院线整合可以说早已是大势所趋,不过,之前由于院线牌照的限制,新进入者很难通过加盟的形式迅速扩张占领市场,牌照限制放开之后,院线领域将更趋向于市场化,院线真正的整合才可能到来。

相比美国十条院线就能覆盖全国,我国院线整合可以说早已是大势所趋,不过,之前由于院线牌照的限制,新进入者很难通过加盟的形式迅速扩张占领市场,牌照限制放开之后,院线领域将更趋向于市场化,院线真正的整合才可能到来。

院线是电影产业链的中间渠道环节,上游片方及下游客户极度分散,院线赚取的是渠道价值,上游片方或发行方提供片源,下游用户付费观看,现金流自下而上流动,产业各环节按比例分账。院线及影院所处的产业链位置为产业的末端,是典型的流量入口,产业上游影片内容的分散削弱了片方的议价能力,加上票房的现金流首先是进入院线及影院,在现金流效率方面具有较大的优势,更容易“看到钱”,这也是近年来影院投资“过热”的重要原因。

参考观研天下《2019年中国电影院线和电影院市场分析报告-产业规模现状与发展趋势分析》

电影行业产业链示意图

资料来源:公开资料整理

中国最早出现的电影院线,是20世纪初至20年代中期。2002年开始,我国正式实施院线制的发行体制,院线制的实行是新世纪以来中国电影改革的一个重大标志,它明确了产业链上各个环节的分成比例,所谓的“票房分账”模式有了更为清晰的具体运作模式(总票房先扣除5%的电影专项基金,再扣除3.3%的营业税(这两部分上交国家),剩余的部分影院,院线、制片发行方再进行分账。剩下的部分院线分7%,影院分50%,制片发行方分43%。)。

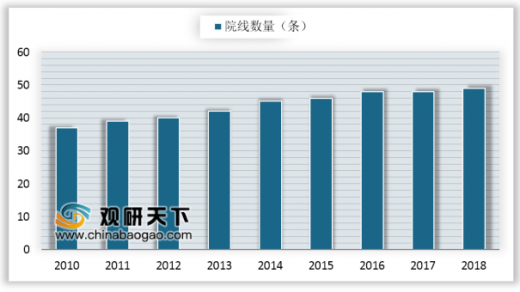

只有拿到院线牌照,才能进入结算和供片环节,如果是院线的话可以凭借自己的规模优势和发行方进行博弈议价,而没有牌照的影投公司只能沟通加入某一条院线来获得影片的放映,这在一定程度上,丧失了与发行方的议价权。近三年来,我国院线牌照的审批尤为严苛,从增长数量上可见一斑。

2010-2018年我国电影院线数量

数据来源:文化委

自2006年以来,中国电影票房急剧增长,自2012年起成为全球第二大票房市场,随后增长强劲,逐步缩小了于北美市场的差距。2017年票房收入已达到86亿美元,仅次于北美的111亿美元;2018年全国票房规模超600亿,成为全球第一大电影市场,这是近年来首次由北美以外的地区夺得全球电影市场冠军。

2010-2018年我国电影票房情况

数据来源:文化委

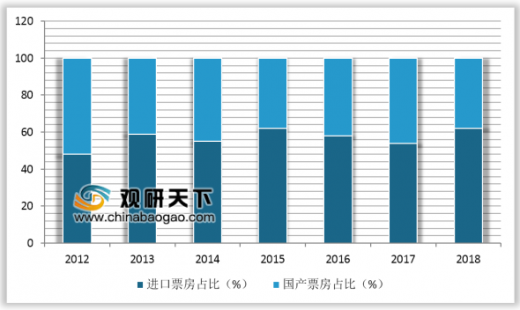

2018年国产片票房378.97亿元,占全国票房收入62.2%,较2017年的53.8%大幅提升,但仍处于2011-2017年48%-62%的波动区间内。

2012-2018年我国国产片票房占比

数据来源:文化委

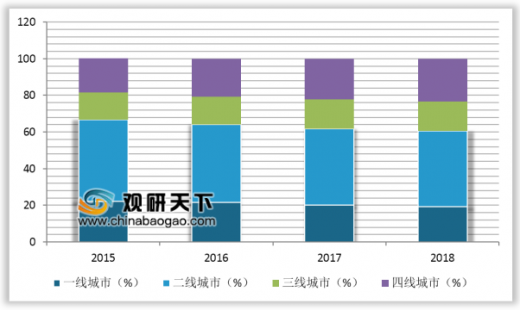

2018年三四线城市票房增速快于一二线城市,其中三线城市实现票房90亿元,同比增长9.2%;四线城市实现票房131亿元,同比增长13.9%,三四线城市票房合计占比39.4%,较2017年的38.1%上升。三四线城市票房占比提升主要原因是春节档高增长带动,2018年2月至3月,三线及四线城市同比增幅高达83%和99%,但在后续月份,三四线城市票房同比增速与一二线城市基本一致。

2015-2018年我国一线至四线城市票房占比

数据来源:文化委

2018年电影平均票价小幅上涨,年平均票价为35.5元,同比涨幅3.2%。研究短期票价波动可发现平均票价与票房收入呈正相关。

2012-2018年我国电影年均票价

数据来源:文化委

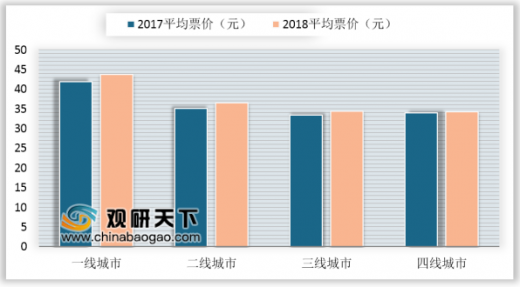

以各线城市票房TOP10影片票价均值来度量各线城市平均票价,发现一、二线城市票价上涨幅度较大,同比涨幅4.4%和3.8%。其中一线城市平均票价高达43.74元,比三、四线城市高了近30%。

2017-2018年我国一线至四线城市平均票价

数据来源:文化委

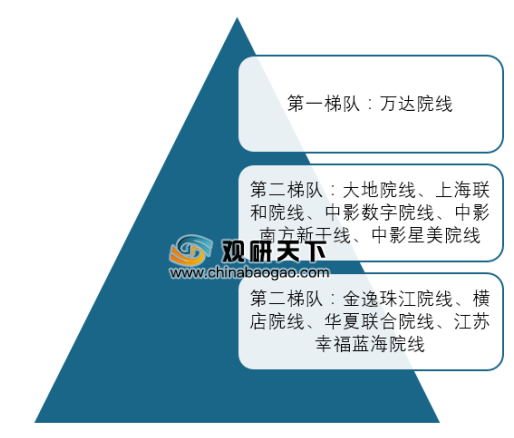

相比美国十条院线就能覆盖全国,我国院线整合可以说早已是大势所趋,不过,之前由于院线牌照的限制,新进入者很难通过加盟的形式迅速扩张占领市场,牌照限制放开之后,院线领域将更趋向于市场化,院线真正的整合才可能到来。

我国电影院线竞争格局

资料来源:公开资料整理

相比美国十条院线就能覆盖全国,我国院线整合可以说早已是大势所趋,不过,之前由于院线牌照的限制,新进入者很难通过加盟的形式迅速扩张占领市场,牌照限制放开之后,院线领域将更趋向于市场化,院线真正的整合才可能到来。

资料来源:文化委,观研天下整理。转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。