一、中国保险行业发展历程回顾

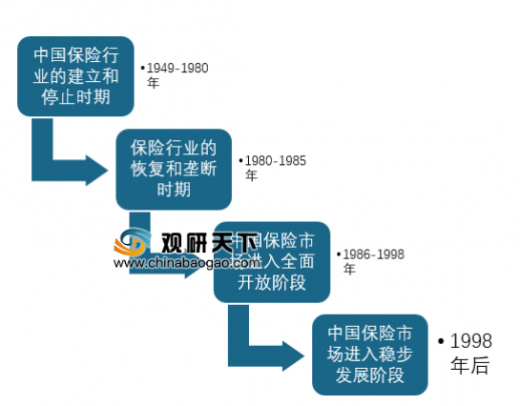

中国保险行业的发展可以从新中国讲起,1949年10月20日,中国人民保险公司成立,这是我国第一家国有保险公司。但在1952年开始,我国停办国内保险业务,至此,新中国保险行业进入停止发展阶段。

直至1980年,我国才恢复人保公司,但在1985年前,我国保险行业由人保公司独家垄断。

1985年后,国务院颁布《保险企业管理暂行条例》,明确了多家保险公司经营保险业的思路。中国太平洋保险公司、平安保险等保险企业成立。

1992年后,我国开放国内保险市场,国外保险公司开始进入大陆,美国友邦保险有限公司、日本东京海上火灾保险公司等公司在中国成立分公司。

1998年后我国保险行业开始进入稳步发展阶段。

参考观研天下发布《2019年中国保险行业分析报告-产业供需现状与投资商机研究》

二、中国保险行业发展特点分析

1、我国保险企业分布

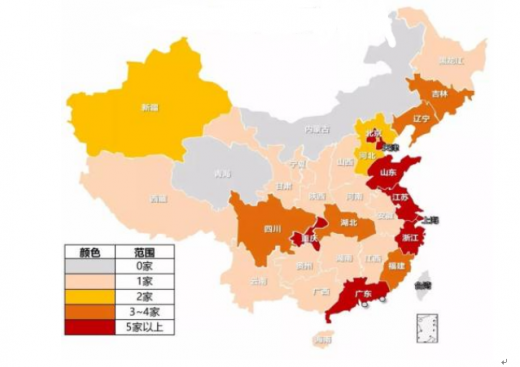

目前除内蒙古和青海外,我国其他省份均有保险公司,但是从保险公司分布来看,还是具备一定的区域性特点,如沿海地区的保险公司数量较多,广东、浙江、江苏、山东等沿海地区保险企业数量超过5家。其次,四川、重庆和湖北是中西部地区保险企业较多的省份。总体而言,我国保险企业还是主要分布在沿海地区和个别中部省份,区域特点较明显。

2、保费收入增长

2018年中国原保险保费收入达到3.8万亿元,同比增长3.92%,增速进一步放缓,从近5年的保费收入来看,2018年的保费收入增速创新低,2017年的同比增速有18%,而2018年的增速远不及预期。总体来看,我国保险行业已经步入发展的稳健期,在未来2-3年内可能会面临较大的增长压力。

三、中国保险行业市场消费盘点

1、需求偏好

从保险的消费市场来看,人们最关注的保险种类依旧是传统的“五险”,养老保险、医疗保险、失业保险、生育保险、工伤保险是消费者最关注的保险,同时也是市场中占比最高的保险。其次是财产保险、账户保险、车险、旅游保险和碎屏险。

2、价格偏好

从价格上来看,不同人群对于保险的价格敏感度不一,从市场消费结果来看,85%以上的人群愿意承受的保险金额占全年收入的10%以下,7%的人群愿意承受保险金额占到全年收入的10%-20%,5%的人愿意承受的保险金额在全年收入的20%-30%,只有3%的人群愿意承受保险金额在全年收入的30%以上。

3、品牌偏好

不同的年龄段和不同的险种,消费者对于品牌的偏好不同,从市场消费的情况来看,中国平安和中人寿是市场中最受关注的保险品牌。

4、其他偏好

对于保险的选择,消费者在选择保险公司时还会考虑保险公司的口碑、产品的丰富度、保险代理人的职业素养、理赔服务效率以及保险公司的偿付能力等等。一般而言,保险公司的品牌和实力是最能体现上述消费者对于选择保险公司的需求要素。其中,在消费中,消费者对于保险公司的最大的诉求就是及时便捷理赔服务,这是我国保险行业需要不断加强也是急需提升的要素之一。(lpeng)

四、中国保险行业市场机会分析

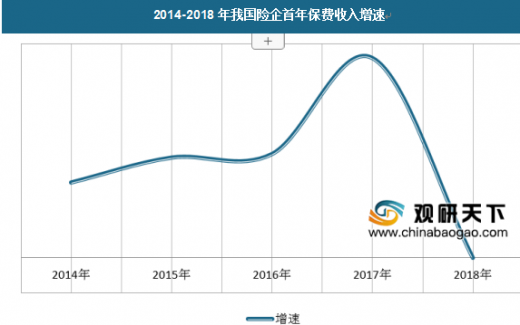

近年来,我国的保险市场经历了快速的发展,保费收入逐年增长,保险行业经过一系列的引导政策逐步走向发展的快车道。但是从我国的保险行业的结构来看,还存在较大的发展空间,2017年以来,我国险企首年保费和续期保费收入增速出现较明显的下降,尤其是险企首年保费收入增速呈现负增长,这成为我国保险行业发展拐点的重要信号。

随着我国汽车产业的发展,我国居民汽车拥有量快速增长,我国的车险业务也将出现较快的增长。从美国的发展来看,2018年美国的汽车保险在财产保险中的占比最高,未来随着我国汽车消费的持续走强,未来我国的汽车保险在我国财产保险的占比将进一步增大。

2018年,我国新车销售首次出现负增长,汽车市场迎来寒冬。在此情况下,车险市场也受到一定程度的拖累。

车险历来是财险业务最主要的组成部分。以中国财险和中国平安为例。

据中国财险中期业绩数据统计,截至2018年6月30日,2018财年上半年,财险业务保费收入的59.7%来自机动车辆险,较2017年底下降5.9个·百分点;责任险、意外伤害及健康险和农险分别占比5.8%,14.2%和9.1%,分别上升0.8,2.4和1.3个百分点。2012-2017年底,机动车辆险占上述公司财险保费收入的比例从73.3%下降至72.5%,意外伤害和健康险占比从3.4%上升至8.7%,其他险种占比从26.1下降到22.6%,总体保持稳定。

据中国平安中期业绩数据统计,截至2018年6月30日,2018财年上半年,财险业务保费收入的71.3%来自机动车辆险,较2017年底下降7.6个百分点;责任险、保证险和意外伤害及健康险业务分别占比3.8%,13.6%和3.7%,较2017年底分别上升0.9、4.4和0.7个百分点。2018年,机动车辆险占比从第一季度的72.0%降低到第三季度的69.8%,意外伤害及健康险业务保持稳定。

和发达的财险市场相比,我国的财险公司普遍存在费用率过高的问题。费用率过高意味着客户缴纳的保费中有过多的部分被用于销售渠道的竞争甚至恶性竞争上、最终被用于赔付的部分少于发达市场。2017年6月颁布的《中国保监会关于商业车险费率调整及管理等有关问题的通知》标志着中国商业车险“二次费改"的!开始。2018年3月15日,原中国保监会正式发布了《关于调整部分地区商业车险自主定价范围的通知》(保监发[2015]18号),标志着第三次费改在四川、山西、福建、山东、河南、厦门及新疆正式落地。

虽然车险的投保率和保全率还有一定的上升空间,但新车销量已经负增长,机动车保有量仍在增长但是增速持续放缓,费改以后车均保费出现较为明显的下降,19年车险保费收入预计在5%以内,这样非车险增速需要至少在20%以上才能使得财险行业保费增速达到10%以上。而非车虽然空间较大,但是增速不确定性强且受到宏观经济和政策推动影响,行业未来能否保持两位数增长存在。

中国保险行业的发展可以从新中国讲起,1949年10月20日,中国人民保险公司成立,这是我国第一家国有保险公司。但在1952年开始,我国停办国内保险业务,至此,新中国保险行业进入停止发展阶段。

直至1980年,我国才恢复人保公司,但在1985年前,我国保险行业由人保公司独家垄断。

1985年后,国务院颁布《保险企业管理暂行条例》,明确了多家保险公司经营保险业的思路。中国太平洋保险公司、平安保险等保险企业成立。

1992年后,我国开放国内保险市场,国外保险公司开始进入大陆,美国友邦保险有限公司、日本东京海上火灾保险公司等公司在中国成立分公司。

1998年后我国保险行业开始进入稳步发展阶段。

参考观研天下发布《2019年中国保险行业分析报告-产业供需现状与投资商机研究》

中国保险行业的发展历程

资料来源:观研天下数据中心整理

二、中国保险行业发展特点分析

1、我国保险企业分布

目前除内蒙古和青海外,我国其他省份均有保险公司,但是从保险公司分布来看,还是具备一定的区域性特点,如沿海地区的保险公司数量较多,广东、浙江、江苏、山东等沿海地区保险企业数量超过5家。其次,四川、重庆和湖北是中西部地区保险企业较多的省份。总体而言,我国保险企业还是主要分布在沿海地区和个别中部省份,区域特点较明显。

2018年中国保险公司分布情况

资料来源:公开资料整理

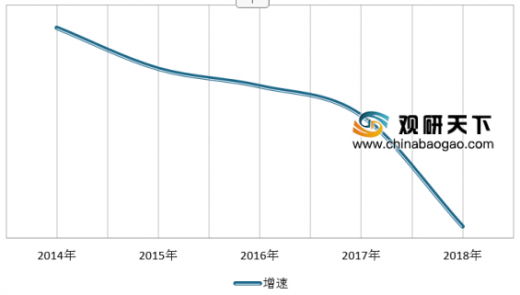

2、保费收入增长

2018年中国原保险保费收入达到3.8万亿元,同比增长3.92%,增速进一步放缓,从近5年的保费收入来看,2018年的保费收入增速创新低,2017年的同比增速有18%,而2018年的增速远不及预期。总体来看,我国保险行业已经步入发展的稳健期,在未来2-3年内可能会面临较大的增长压力。

2014-2018年中国原保险保费收入

资料来源:中国保监会,观研天下数据中心整理(FSW)

三、中国保险行业市场消费盘点

1、需求偏好

从保险的消费市场来看,人们最关注的保险种类依旧是传统的“五险”,养老保险、医疗保险、失业保险、生育保险、工伤保险是消费者最关注的保险,同时也是市场中占比最高的保险。其次是财产保险、账户保险、车险、旅游保险和碎屏险。

保险消费者的关注险种

资料来源:观研天下数据中心整理

2、价格偏好

从价格上来看,不同人群对于保险的价格敏感度不一,从市场消费结果来看,85%以上的人群愿意承受的保险金额占全年收入的10%以下,7%的人群愿意承受保险金额占到全年收入的10%-20%,5%的人愿意承受的保险金额在全年收入的20%-30%,只有3%的人群愿意承受保险金额在全年收入的30%以上。

消费者愿意承受保险金额占全年收入比重的人群占比

资料来源:观研天下数据中心整理

3、品牌偏好

不同的年龄段和不同的险种,消费者对于品牌的偏好不同,从市场消费的情况来看,中国平安和中人寿是市场中最受关注的保险品牌。

不同年龄段人群保险品牌偏好

资料来源:观研天下数据中心整理

不同险种保险品牌偏好

资料来源:观研天下数据中心整理

4、其他偏好

对于保险的选择,消费者在选择保险公司时还会考虑保险公司的口碑、产品的丰富度、保险代理人的职业素养、理赔服务效率以及保险公司的偿付能力等等。一般而言,保险公司的品牌和实力是最能体现上述消费者对于选择保险公司的需求要素。其中,在消费中,消费者对于保险公司的最大的诉求就是及时便捷理赔服务,这是我国保险行业需要不断加强也是急需提升的要素之一。(lpeng)

四、中国保险行业市场机会分析

近年来,我国的保险市场经历了快速的发展,保费收入逐年增长,保险行业经过一系列的引导政策逐步走向发展的快车道。但是从我国的保险行业的结构来看,还存在较大的发展空间,2017年以来,我国险企首年保费和续期保费收入增速出现较明显的下降,尤其是险企首年保费收入增速呈现负增长,这成为我国保险行业发展拐点的重要信号。

2014-2018年我国险企首年保费收入增速

数据来源:观研天下数据中心整理

2014-2018年我国险企续期保费收入增速

数据来源:观研天下数据中心整理

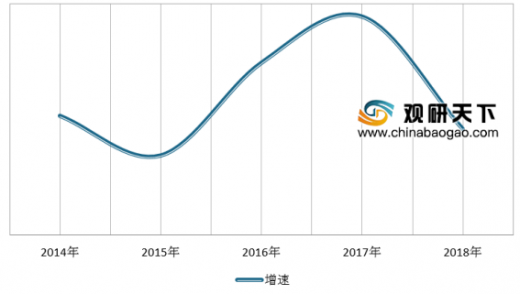

我国保险行业在2018年首年保费和续期保费收入增速出现较明显的下降,行业发展进入了发展的瓶颈期,这与近年来我国保险市场人才的变动有着较大的关系。近年来我国的保险代理人数量增速有所下降,2018年的增速仅为2%左右。

2014-2018年我国保险代理人数量增速

数据来源:观研天下数据中心整理

虽然我国的保险行业增速出现放缓迹象,原保险保费收入38016.62亿元,同比增长3.92%,但是在一些细分保险领域增速较快,2018年我国车险保额达到211.26万亿元,我国车辆保险保费收入整体呈现上升态势,2014-2018年年均复合增长率达到了

数据来源:观研天下数据中心整理

随着我国汽车产业的发展,我国居民汽车拥有量快速增长,我国的车险业务也将出现较快的增长。从美国的发展来看,2018年美国的汽车保险在财产保险中的占比最高,未来随着我国汽车消费的持续走强,未来我国的汽车保险在我国财产保险的占比将进一步增大。

2018年美国财产保险结构分布

数据来源:观研天下数据中心整理(ZPP)

2018年,我国新车销售首次出现负增长,汽车市场迎来寒冬。在此情况下,车险市场也受到一定程度的拖累。

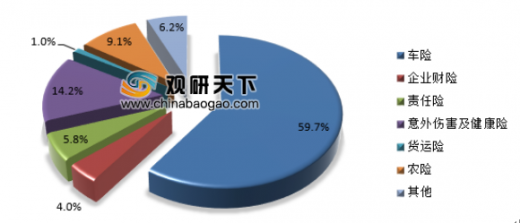

车险历来是财险业务最主要的组成部分。以中国财险和中国平安为例。

据中国财险中期业绩数据统计,截至2018年6月30日,2018财年上半年,财险业务保费收入的59.7%来自机动车辆险,较2017年底下降5.9个·百分点;责任险、意外伤害及健康险和农险分别占比5.8%,14.2%和9.1%,分别上升0.8,2.4和1.3个百分点。2012-2017年底,机动车辆险占上述公司财险保费收入的比例从73.3%下降至72.5%,意外伤害和健康险占比从3.4%上升至8.7%,其他险种占比从26.1下降到22.6%,总体保持稳定。

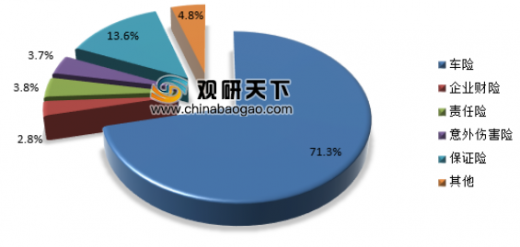

据中国平安中期业绩数据统计,截至2018年6月30日,2018财年上半年,财险业务保费收入的71.3%来自机动车辆险,较2017年底下降7.6个百分点;责任险、保证险和意外伤害及健康险业务分别占比3.8%,13.6%和3.7%,较2017年底分别上升0.9、4.4和0.7个百分点。2018年,机动车辆险占比从第一季度的72.0%降低到第三季度的69.8%,意外伤害及健康险业务保持稳定。

2018财年上半年中国财险财险业务保费收入构成

资料来源:公司财报

2018财年上半年中国平安财险业务保费收入构成

资料来源:公司财报

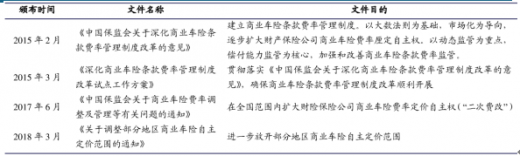

和发达的财险市场相比,我国的财险公司普遍存在费用率过高的问题。费用率过高意味着客户缴纳的保费中有过多的部分被用于销售渠道的竞争甚至恶性竞争上、最终被用于赔付的部分少于发达市场。2017年6月颁布的《中国保监会关于商业车险费率调整及管理等有关问题的通知》标志着中国商业车险“二次费改"的!开始。2018年3月15日,原中国保监会正式发布了《关于调整部分地区商业车险自主定价范围的通知》(保监发[2015]18号),标志着第三次费改在四川、山西、福建、山东、河南、厦门及新疆正式落地。

商业机动车车辆保险的相关文件

资料来源:中国银保监会

虽然车险的投保率和保全率还有一定的上升空间,但新车销量已经负增长,机动车保有量仍在增长但是增速持续放缓,费改以后车均保费出现较为明显的下降,19年车险保费收入预计在5%以内,这样非车险增速需要至少在20%以上才能使得财险行业保费增速达到10%以上。而非车虽然空间较大,但是增速不确定性强且受到宏观经济和政策推动影响,行业未来能否保持两位数增长存在。

资料来源:观研天下整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。