根据国外的土壤修复行业经验,土壤修复产业可分为四大阶段:

参考观研天下发布《2018年中国土壤修复市场分析报告-行业运营态势与发展前景预测》

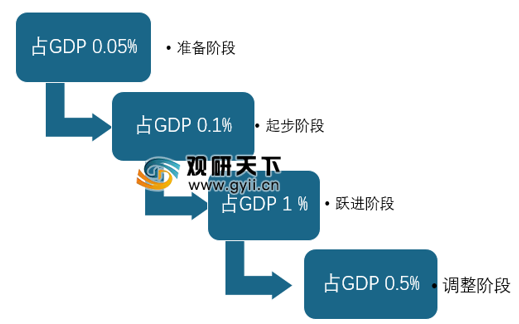

第一阶段,土壤修复准备阶段,土壤修复投入占GDP 0.05%左右;第二阶段,土壤修复起步阶段,土壤修复投入占GDP 0.1%左右;

第三阶段,土壤修复跃进阶段,土壤修复投入占GDP 1%左右;第四阶段,土壤修复调整阶段,土壤修复投入占GDP 0.5%左右。

当前来看,我国土壤修复行业正处于行业的起步阶段,行业投入资金占GDP比例较小,我国土壤修复行业仍有很大的发展空间。

近年来我国土壤修复行业政策频出,基于土壤污染防治工作的复杂性,土壤污染本身具有滞后性强、地域差别大、治理困难、周期较长等特点,此外,现有土壤治理商业模式包括污染方付费模式、受益方付费模式和财政直接出资模式,均存在污染责任人无法确认或资金困难等问题,严重制约行业发展,亟需系统性的法律制度建设。

2016年5月,国务院颁布《土壤污染防治行动计划》(“土十条”),要求到2020年土壤污染加重的趋势得到初步遏制,土壤环境质量总体保持稳定,到2030年全国土壤环境质量稳中向好,土壤环境风险得到全面管控,到2050年土壤环境质量得到全面改善,生态系统实现良性循环。此后,我国陆续完善土壤修复相关的法律、法规等制度建设。

1、国家政策大力支持

我国土壤修复行业近年来发展迅速,这得益于国家对于土壤保护政策的大力支持,在中央提出“绿水青山就是金山银山”的口号后,国家出台了一系列政策法规构筑我国环境保护体系。当前来看,我国土壤修复产业主要由两条路径:一是“谁污染、谁治理”,由责任人负责修复资金;二是“土十条”,对土壤污染从预防入手。

2、技术上与发达国家差距较大

我国土壤修复起步较晚,由于早期重视生产发展,对于环境的保护意识不强,因此土壤修复技术发展也较慢,一般认为我国土壤修复技术落后国外20年,主要表现如下:

我国土壤修复行业的主要参与者是企业、科研所和第三方检测机构,由于我国土壤修复行业处于起步阶段,行业内企业数量较少,2018年仅为400家左右,另外企业成立时间也较短,大部分成立时间不到5年,企业营收也不高,多在1亿元以内,因此行业集中度也较低。

第二节 中国土壤修复行业市场规模分析近年来我国土壤修复行业保持快速增长,有调查报告指出,全国近五分之一耕地遭污染,耕地土壤点位超标率为19.4%,重污染企业用地点位超标率为36.3%,工业废弃地点位超标率为34.9%,工业园区点位超标率为29.4%,采油区点位超标率为23.6%,采矿区点位超标率为33.4%。

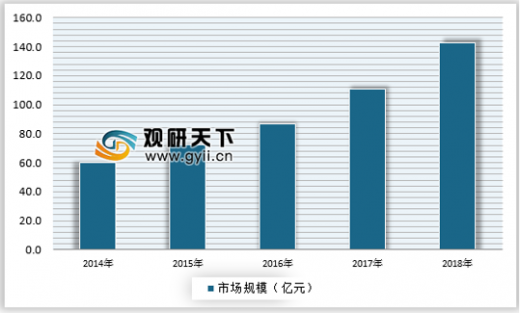

另外一组数据显示,在占全国耕地总面积68%的13.86亿亩耕地样本中,受污染耕地的面积占比约为8%,其中重金属中、重度污染或超标的点位比例占2.5%,覆盖面积3488万亩,轻微、轻度污染或超标的点位比例占5.7%,覆盖面积7899万亩。污染问题的严峻性,让土壤修复逐渐受到重视,截止2018年我国土壤修复行业市场规模已经超过140亿元。具体如下:

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。