随着电商的快速发展,以及人们消费观念、审美的提升,线下零售业开始重构其生态江湖。最直接的表现是,快时尚业态迎来黄金时代后的危机,重奢业态也在遭遇震荡,而轻奢业态却在快速崛起。

轻奢指的是“能够负担得起的奢华”,是未来消费的主流,崇尚“无负担、有品质”。轻奢背后是以80后为代表的新中产阶级的崛起。所谓的新中产阶级不是指财富、地位、身份,而是指更加注重细节、质量、品味、创意、个性文化。

从目前趋势来看,我们不会再增加快时尚品牌的面积,也不会将快时尚作为必备的主力店。究其缘由,与‘快时尚’不再那么‘时尚’有关。缺乏时尚度,则缺乏生命力。而在当下,快时尚的品味提升跟不上消费者的品味提升,从而面临增长乏力的现状。

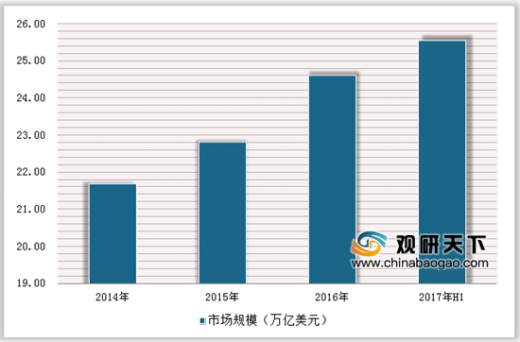

2015年全球零售业销售额为22.5万亿美元,较上年同比增加5.6%。2016年全球零售业的总销售额达到24.21万亿美元,同比较上年有所增强。其中以中国和日本为代表的亚太地区零售额约为9.68万亿美元,占比达到40%。成为全球零售市场中占比最大的地区。

参考观研天下发布《2019年中国电商零售市场分析报告-市场运营态势与未来商机预测》

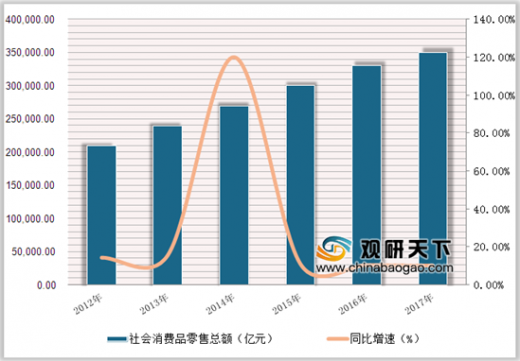

根据数据显示,全国社会消费品零售额市场规模逐年扩大,2014年后总体增速放缓,但增速维持在10%以上。2017年全年,社会消费品零售总额366262亿元,比上年增长10.2%。其中,限额以上单位消费品零售额160613亿元,增长8.1%。

近年来,随着我国电子商务、互联网经济以移动支付的发展,线上零售业务逐渐普及。2017年,全国网上零售额为71751亿元,比上年增长32.2%,占全年零售市场规模的19.59%。其中,实物商品网上零售额54806亿元,增长28.0%,占社会消费品零售总额的比重为15.0%;在实物商品网上零售额中,吃、穿和用类商品分别增长28.6%、20.3%和30.8%。形成了以阿里、京东、苏宁云商、高鑫零售、国美电器、唯品会、永辉超市等7家公司为代表的电商企业。

1、快时尚的隐忧

“中国的消费者不再那么好‘糊弄了’。”一位知名购物中心负责人向21世纪经济报道记者感慨。作为一家购物中心部门负责人,他经常需要关注商场内各个零售店铺的状况。但如今,他甚至已经想不起一些比如GAP这样的快时尚品牌的存在。

作为曾经的时装界销量霸主,GAP被福布斯评为未来十年可能消失的十个时装品牌之一。在中国市场发展7年后,GAP“存在感”变得非常弱。

快时尚受欢迎的程度下降的原因包括,同业品牌创立、拓展速度快及竞争激烈。例如此前只有十大快时尚品牌,如今新进市场品牌层出不穷;线上渠道提供更多选择空间,快时尚的“性价比高、款式多、更新快”的亮点减弱;消费升级下,快时尚的产品设计、品质不再是消费者选择产品的首选。

快时尚品牌发展各异,时尚度成为了影响这类品牌起伏的重要因素。朝阳大悦城的快时尚品牌也面临着消费者高龄化趋势,“快时尚品牌的时尚度在减弱。”

2、轻奢业态发力

轻奢业态近年来良好的销售业绩是最好的呈现。iziRetail的统计数据显示,截至2016年10月,Coach在中国有160余家线下门店,市场规模在轻奢品牌中位居第一。2016年Furla全球销售额为4.22亿欧元(约33.20亿元人民币),同比增长24.5%,其中亚太地区增长28.3%。

轻奢鼻祖Coach有“300美元之王”之称,其近年来的业绩表现反映了轻奢市场的变化。2008年金融危机,Coach的营收出现了短暂的下滑,但在后金融危机时代,Coach快速发展并推动了整个轻奢行业的发展。2010-2012年间是Coach发展的高峰期。到了2012年左右,Coach开始被MichaelKors赶超。2013年,Coach开始转型,定位为现代奢华,翻新40%的店铺。经过2014-2015年业绩下滑后,公司业绩从2016年第四财季开始全面复苏。

除了Coach,真正将轻奢作为市场定位和营销理念,并真正开拓出一片“轻奢”市场的还有MichaelKors、KateSpade、FURLA等二线品牌公司。不过,Coach的近期并购使得公司最终成为美国唯一一个多品牌奢侈品集团。所有KateSpadeSpade的批发渠道(折扣店为主)和线上渠道预计将对Coach2018财年业绩的增长起到推动作用,并有望在2019财年实现双位数增长。

3、新中产崛起

轻奢业态发展背后,是以80后乃至90后新生代为主中产阶级消费者的崛起。

关于中产阶级的定义,各方标准不一。按照麦肯锡全球研究所下的定义,中国中产阶层是年收入(按购买力算)在1.35万到5.39万美元(约合9万到36万元人民币)之间的人。而国家统计局则将中产阶层定义为年收入在7250-62500美元(约合5万-42万元人民币)之间。

除了稳定的收入、资产以及良好的教育背景或者较高的社会地位外,追求健康、注重运动;旅游、购物、娱乐一个不能少;不失格调的生活品质;有道德、有礼仪、有素质;拥有良好的穿衣品味;重视精神上的追求等等均是中产阶级的表现。

80乃至85、90后的年轻化“消费新生代”全面登上舞台,并成为社会消费结构和消费文化的主导力量,从以下维度来衡量群体特征:个性彰显、大部分受过良好的教育甚至国际化教育背景、从满足生活到创造生活转变、注重产品品质及品牌、能承受高水平的消费、偏精明和成熟理智。

从中产阶层的消费观来看,已从基础满足开始讲求独特感受,过去买的是功能,现在更多考虑的是品质和服务。价格并不敏感,也不盲目的追求所谓性价比,希望买到好的商品,接受优质服务,品质感、被尊重以及自我实现的创造是他们消费的初衷与目的。

80后中产阶层这一类群体有着充足的信息来源,他们对品牌的认知更为深刻,国际品牌的范围、某个品牌的擅长风格,这些信息已经扩散到消费群体中。

部分快时尚品牌依附“盗版”国际大牌而起,在国人产权意识加强的新时期,这一类品牌自然会遭遇滑铁卢。此外,对性价比、品质和设计感的追求也是这一类群体的消费特征,H&M设计师产品线COS系列就颇受欢迎。霍红认为,未来零售业态发展,知名品牌不一定能获得消费者欢心,反而是高品质、强设计感的品牌能赢得市场。当这样一类群体成为消费主力军时,原创设计、相对年轻时尚、价格可承受的轻奢品牌就广受年轻消费群体的追捧。

购物中心能最直接感受到消费人群的变化。朝阳大悦城目前客群定位为25-35岁的新兴中产与年轻家庭,其已进入客流提纯发展阶段,轻奢和设计师品牌因客群较为优质,已成为其业态调整一个坚定的方向。轻奢品牌与设计师品牌的消费者必然有着较强的消费能力。“购买能力较强、年龄约为30岁以上、注重货品质量,是轻奢类品牌和设计师消费者的主要特征。轻奢消费者在购物时所考量的因素依次为:价格、货品质量、服务等。”

4、商场品牌汰换

消费者的变化最直接的影响是天生自带危机感购物中心业态大调整。

“一个购物中心,如果当顾客买不到自己想要的商品的时候,就说明这个购物中心要落伍了。”在受电商冲击和同质化多重因素影响下,购物中心的危机感非常强。

从去年起,国内很多购物中心与相对中高端的百货商场均出现了轻奢业态,这些商业综合体的一楼逐渐成为国际化妆品品牌与国际轻奢品牌的组合场,如北京朝阳大悦城、西单大悦城、上海来福士、深圳华强茂业天地、成都太古里和北京汉光百货等。

如今,中国是轻奢品牌的主力市场之一。而此前,由于轻奢品牌在华门店数量较少、在华售价较高等因素,消费者倾向于选择海淘、代购等形式购买轻奢品。近一两年来,消费者对国内外购物时间差的态度、消费能力的提升、国内货品与服务质量的提高等因素则为轻奢品牌带来了春天。

轻奢品牌的消费者主要分为三类:第一类只需一两件用于正式场合即可,为曾经的主要消费者客群;第二类每年购买几次轻奢已经不是“割肉”的经历,目前约为朝阳大悦城30%客群;第三类则重视品牌远胜于对价格的顾虑,是朝阳大悦城占比最大的客群。此外,与轻奢品牌同价位水平的设计师品牌也是朝阳大悦城近一两年来重点调整的部分。

购物中心对轻奢品牌的调整迎合了消费者的需求变化,同时丰富了购物中心的业态品类以及提升购物中心差异化。与轻奢品牌相比,知名重奢品牌屈指可数,在市场购物中心数量快速增加的情况下,如果再持续引进这类品牌,将造成同质化更加严重,项目脱颖而出难度更大;因消费者需求的变化,造成通过这类品牌吸引客流难度增加,其为购物中心或者开发商带来的人流、物业增值等贡献率在降低。

轻奢指的是“能够负担得起的奢华”,是未来消费的主流,崇尚“无负担、有品质”。轻奢背后是以80后为代表的新中产阶级的崛起。所谓的新中产阶级不是指财富、地位、身份,而是指更加注重细节、质量、品味、创意、个性文化。

从目前趋势来看,我们不会再增加快时尚品牌的面积,也不会将快时尚作为必备的主力店。究其缘由,与‘快时尚’不再那么‘时尚’有关。缺乏时尚度,则缺乏生命力。而在当下,快时尚的品味提升跟不上消费者的品味提升,从而面临增长乏力的现状。

2015年全球零售业销售额为22.5万亿美元,较上年同比增加5.6%。2016年全球零售业的总销售额达到24.21万亿美元,同比较上年有所增强。其中以中国和日本为代表的亚太地区零售额约为9.68万亿美元,占比达到40%。成为全球零售市场中占比最大的地区。

参考观研天下发布《2019年中国电商零售市场分析报告-市场运营态势与未来商机预测》

2014-2017年全球零售业市场规模

数据来源:商务委

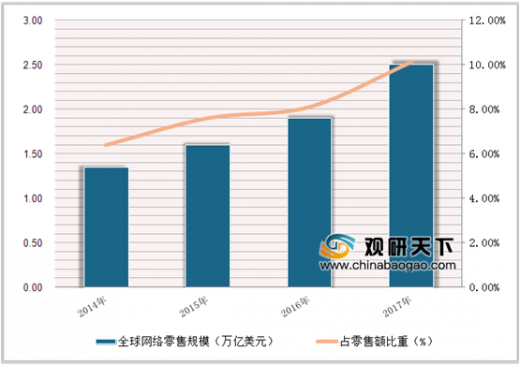

2014-2017年全球网络零售市场规模及占比

数据来源:商务委

根据数据显示,全国社会消费品零售额市场规模逐年扩大,2014年后总体增速放缓,但增速维持在10%以上。2017年全年,社会消费品零售总额366262亿元,比上年增长10.2%。其中,限额以上单位消费品零售额160613亿元,增长8.1%。

2012-2017年中国零售市场规模及增长情况

数据来源:商务委

近年来,随着我国电子商务、互联网经济以移动支付的发展,线上零售业务逐渐普及。2017年,全国网上零售额为71751亿元,比上年增长32.2%,占全年零售市场规模的19.59%。其中,实物商品网上零售额54806亿元,增长28.0%,占社会消费品零售总额的比重为15.0%;在实物商品网上零售额中,吃、穿和用类商品分别增长28.6%、20.3%和30.8%。形成了以阿里、京东、苏宁云商、高鑫零售、国美电器、唯品会、永辉超市等7家公司为代表的电商企业。

2017年中国线上线下零售额占比

数据来源:商务委

1、快时尚的隐忧

“中国的消费者不再那么好‘糊弄了’。”一位知名购物中心负责人向21世纪经济报道记者感慨。作为一家购物中心部门负责人,他经常需要关注商场内各个零售店铺的状况。但如今,他甚至已经想不起一些比如GAP这样的快时尚品牌的存在。

作为曾经的时装界销量霸主,GAP被福布斯评为未来十年可能消失的十个时装品牌之一。在中国市场发展7年后,GAP“存在感”变得非常弱。

快时尚受欢迎的程度下降的原因包括,同业品牌创立、拓展速度快及竞争激烈。例如此前只有十大快时尚品牌,如今新进市场品牌层出不穷;线上渠道提供更多选择空间,快时尚的“性价比高、款式多、更新快”的亮点减弱;消费升级下,快时尚的产品设计、品质不再是消费者选择产品的首选。

快时尚品牌发展各异,时尚度成为了影响这类品牌起伏的重要因素。朝阳大悦城的快时尚品牌也面临着消费者高龄化趋势,“快时尚品牌的时尚度在减弱。”

2、轻奢业态发力

轻奢业态近年来良好的销售业绩是最好的呈现。iziRetail的统计数据显示,截至2016年10月,Coach在中国有160余家线下门店,市场规模在轻奢品牌中位居第一。2016年Furla全球销售额为4.22亿欧元(约33.20亿元人民币),同比增长24.5%,其中亚太地区增长28.3%。

轻奢鼻祖Coach有“300美元之王”之称,其近年来的业绩表现反映了轻奢市场的变化。2008年金融危机,Coach的营收出现了短暂的下滑,但在后金融危机时代,Coach快速发展并推动了整个轻奢行业的发展。2010-2012年间是Coach发展的高峰期。到了2012年左右,Coach开始被MichaelKors赶超。2013年,Coach开始转型,定位为现代奢华,翻新40%的店铺。经过2014-2015年业绩下滑后,公司业绩从2016年第四财季开始全面复苏。

除了Coach,真正将轻奢作为市场定位和营销理念,并真正开拓出一片“轻奢”市场的还有MichaelKors、KateSpade、FURLA等二线品牌公司。不过,Coach的近期并购使得公司最终成为美国唯一一个多品牌奢侈品集团。所有KateSpadeSpade的批发渠道(折扣店为主)和线上渠道预计将对Coach2018财年业绩的增长起到推动作用,并有望在2019财年实现双位数增长。

3、新中产崛起

轻奢业态发展背后,是以80后乃至90后新生代为主中产阶级消费者的崛起。

关于中产阶级的定义,各方标准不一。按照麦肯锡全球研究所下的定义,中国中产阶层是年收入(按购买力算)在1.35万到5.39万美元(约合9万到36万元人民币)之间的人。而国家统计局则将中产阶层定义为年收入在7250-62500美元(约合5万-42万元人民币)之间。

除了稳定的收入、资产以及良好的教育背景或者较高的社会地位外,追求健康、注重运动;旅游、购物、娱乐一个不能少;不失格调的生活品质;有道德、有礼仪、有素质;拥有良好的穿衣品味;重视精神上的追求等等均是中产阶级的表现。

80乃至85、90后的年轻化“消费新生代”全面登上舞台,并成为社会消费结构和消费文化的主导力量,从以下维度来衡量群体特征:个性彰显、大部分受过良好的教育甚至国际化教育背景、从满足生活到创造生活转变、注重产品品质及品牌、能承受高水平的消费、偏精明和成熟理智。

从中产阶层的消费观来看,已从基础满足开始讲求独特感受,过去买的是功能,现在更多考虑的是品质和服务。价格并不敏感,也不盲目的追求所谓性价比,希望买到好的商品,接受优质服务,品质感、被尊重以及自我实现的创造是他们消费的初衷与目的。

80后中产阶层这一类群体有着充足的信息来源,他们对品牌的认知更为深刻,国际品牌的范围、某个品牌的擅长风格,这些信息已经扩散到消费群体中。

部分快时尚品牌依附“盗版”国际大牌而起,在国人产权意识加强的新时期,这一类品牌自然会遭遇滑铁卢。此外,对性价比、品质和设计感的追求也是这一类群体的消费特征,H&M设计师产品线COS系列就颇受欢迎。霍红认为,未来零售业态发展,知名品牌不一定能获得消费者欢心,反而是高品质、强设计感的品牌能赢得市场。当这样一类群体成为消费主力军时,原创设计、相对年轻时尚、价格可承受的轻奢品牌就广受年轻消费群体的追捧。

购物中心能最直接感受到消费人群的变化。朝阳大悦城目前客群定位为25-35岁的新兴中产与年轻家庭,其已进入客流提纯发展阶段,轻奢和设计师品牌因客群较为优质,已成为其业态调整一个坚定的方向。轻奢品牌与设计师品牌的消费者必然有着较强的消费能力。“购买能力较强、年龄约为30岁以上、注重货品质量,是轻奢类品牌和设计师消费者的主要特征。轻奢消费者在购物时所考量的因素依次为:价格、货品质量、服务等。”

4、商场品牌汰换

消费者的变化最直接的影响是天生自带危机感购物中心业态大调整。

“一个购物中心,如果当顾客买不到自己想要的商品的时候,就说明这个购物中心要落伍了。”在受电商冲击和同质化多重因素影响下,购物中心的危机感非常强。

从去年起,国内很多购物中心与相对中高端的百货商场均出现了轻奢业态,这些商业综合体的一楼逐渐成为国际化妆品品牌与国际轻奢品牌的组合场,如北京朝阳大悦城、西单大悦城、上海来福士、深圳华强茂业天地、成都太古里和北京汉光百货等。

如今,中国是轻奢品牌的主力市场之一。而此前,由于轻奢品牌在华门店数量较少、在华售价较高等因素,消费者倾向于选择海淘、代购等形式购买轻奢品。近一两年来,消费者对国内外购物时间差的态度、消费能力的提升、国内货品与服务质量的提高等因素则为轻奢品牌带来了春天。

轻奢品牌的消费者主要分为三类:第一类只需一两件用于正式场合即可,为曾经的主要消费者客群;第二类每年购买几次轻奢已经不是“割肉”的经历,目前约为朝阳大悦城30%客群;第三类则重视品牌远胜于对价格的顾虑,是朝阳大悦城占比最大的客群。此外,与轻奢品牌同价位水平的设计师品牌也是朝阳大悦城近一两年来重点调整的部分。

购物中心对轻奢品牌的调整迎合了消费者的需求变化,同时丰富了购物中心的业态品类以及提升购物中心差异化。与轻奢品牌相比,知名重奢品牌屈指可数,在市场购物中心数量快速增加的情况下,如果再持续引进这类品牌,将造成同质化更加严重,项目脱颖而出难度更大;因消费者需求的变化,造成通过这类品牌吸引客流难度增加,其为购物中心或者开发商带来的人流、物业增值等贡献率在降低。

资料来源:观研天下(YZ)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。