健康险,是健康保险的中文简称,是指保险公司通过疾病保险、医疗保险、失能收入损失保险和护理保险等方式对因健康原因导致的损失给付保险金的保险。

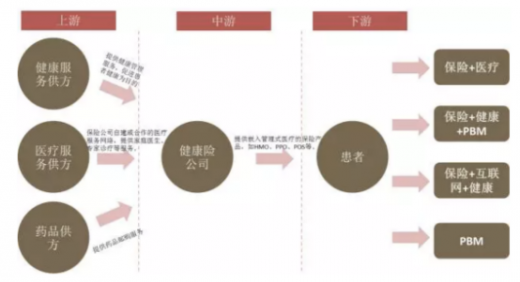

随着健康产业链走向成熟,健康险在整个医疗健康产业链中起到重要的桥梁作用,对上游,整合产业链中健康服务资源、医疗服务资源、药品和信息等环节的作用,对下游,成为对接患者健康需求、提供整合式服务模式,相应地产生新型的商业模式:健康险+医疗、健康险+健康管理、健康险+PBM、健康险+互联网、PBM等。

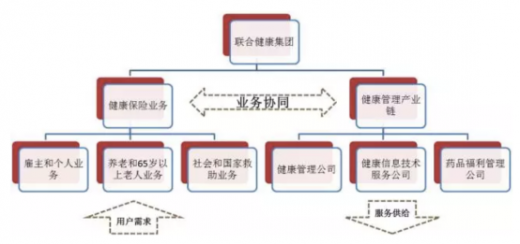

协同效应的充分发挥是联合健康在产业链布局方面的最突出特点。一方面,联合健康旗下保险公司为Optum品牌三家公司提供了稳定的业务来源。另一方面,Optum品牌在健康管理、系统建设和药品服务领域的专业化发展也为联合健康旗下保险公司的发展起到了巨大的推进作用。Optum不仅可以提升保险公司的服务能力,成为保险公司的业务助推器;更可以协助保险公司加强医疗行为监控,有效降低赔付成本,成为保险主业的控费系统。

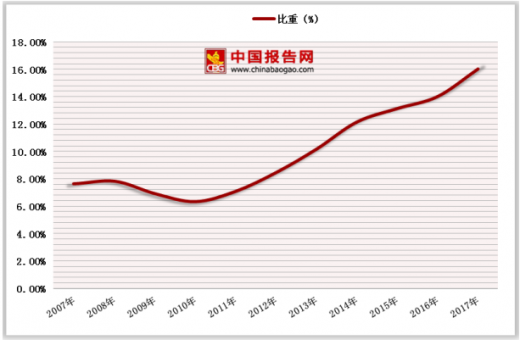

从承保对象来看,保险可分为人身险和财产险,其中人身险由寿险,健康险和意外险组成。自2012年以后,健康险发展较快。

统计数据显示2015年,2016年保险行业的健康险总保费分别为2410亿元和4204亿元,不过该数据包含了部分被包装成是健康险,实质上却是中短存续期的产品,其中安邦旗下的和谐健康2015年和2016年的健康险保费分别达到了307亿元和1070亿元,占当年行业健康险总保费的14.6%和26.5%。若将和谐健康的数据去除,则行业2013-2017年健康险的增速在30%-42%区间,近2年来维持在40%左右。健康险占人身险的比重也逐年提高,由10年前的7.63%大幅提升至2017年的16.05%。

参考观研天下发布《2019年中国健康险市场分析报告-行业规模现状与未来趋势预测》

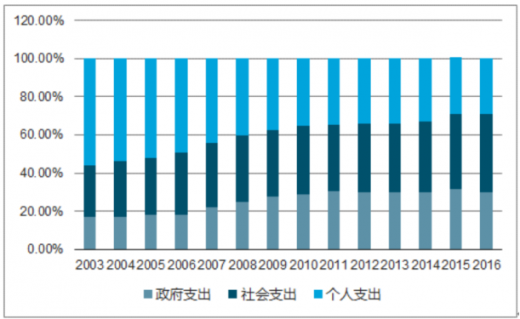

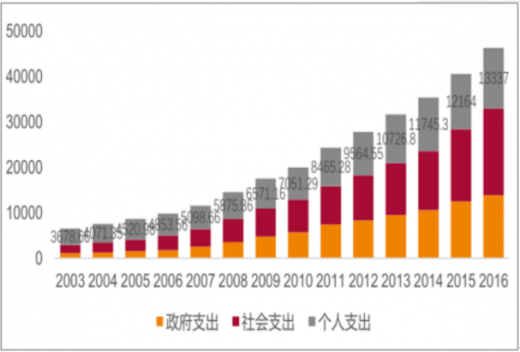

尽管个人支出占比大幅下降,但自付比例依旧高于世界水平,经合组织成员国的个人付费比例平均为10%。2017年1月公布的十三五卫生与健康规划提出个人卫生支出占比将在2020年下降至28%。2016年卫生支出中,健康险赔付1000亿元,占总卫生支出的2.16%,社会支出的5.24%。

由于社会支出中的医保压力较大,我们预计社会支出中商业保险的占比将持续上升,由当前的5.24%提升至2020年的7%,因此预计到2020年健康险赔付的规模为81054*46%*7%=2609亿元。2016年和2017年健康险的赔付率(健康险赔付规模/健康险总保费)为24.76%和27.41%,如果假设2020年的赔付率为28%,则2020年的健康险总保费9321亿元,对应复合增速为31.5%。

在2016年下半年之前,健康险的发展存在一定瑕疵,即个别健康险公司在销售护理险的同时附加大量万能险账户,使得健康险保费增速从2012年万能险爆发时代起,便扶摇直上,在2016年达到65%的峰值。此时的健康险发展并未反映真实的保障型需求,自2016年下半年中短存续期产品受限以及2017年5月保监会发布134号文之后,该类产品销售逐渐走弱,当前健康险保费开始显现真实的健康保障需求。截至2017年11月,健康险保费达到4106亿,同比增6.87%,增速大幅下滑,但同短期理财型保险保费的增速下滑基本相当,而健康险占整个人身险行业保费的比例为16.05%,同2016年18.18%相比虽也有下滑,但基本反映了健康险在人身险中的占比逐渐稳定,随着人身险行业走向规范和保障保险的发展,该占比未来将有逐步提升之势。

引发健康险需求最直接的因素就是人口年龄结构的改变带来的健康关注度提升和人均收入的提升。

随着国家政策的支持和机遇的增加,商业保险机构可以提供的产品日益丰富,加上大健康产业配套环境的改善和政策法规体系的逐步完善,疾病保险类的保险产品不断出现创新,长期或终身重大疾病保险的占比将显著降低,细分人群和特定疾病的保险产品成为主流。护理保险与养老养生产业自然融合,随着国家产业政策和配套措施的实施,长期护理保险将成为健康保险规模发展的契机。失能收入损失保险的范围进一步规范,住院津贴、残障失能津贴,以及原本属于社保范畴的工伤保险等,有望从收入损失补偿的角度进行整合。

随着健康产业链走向成熟,健康险在整个医疗健康产业链中起到重要的桥梁作用,对上游,整合产业链中健康服务资源、医疗服务资源、药品和信息等环节的作用,对下游,成为对接患者健康需求、提供整合式服务模式,相应地产生新型的商业模式:健康险+医疗、健康险+健康管理、健康险+PBM、健康险+互联网、PBM等。

上下游关系

图片来源:互联网

协同效应的充分发挥是联合健康在产业链布局方面的最突出特点。一方面,联合健康旗下保险公司为Optum品牌三家公司提供了稳定的业务来源。另一方面,Optum品牌在健康管理、系统建设和药品服务领域的专业化发展也为联合健康旗下保险公司的发展起到了巨大的推进作用。Optum不仅可以提升保险公司的服务能力,成为保险公司的业务助推器;更可以协助保险公司加强医疗行为监控,有效降低赔付成本,成为保险主业的控费系统。

美国联合健康:保险+健康管理+PBM

图片来源:互联网

从承保对象来看,保险可分为人身险和财产险,其中人身险由寿险,健康险和意外险组成。自2012年以后,健康险发展较快。

统计数据显示2015年,2016年保险行业的健康险总保费分别为2410亿元和4204亿元,不过该数据包含了部分被包装成是健康险,实质上却是中短存续期的产品,其中安邦旗下的和谐健康2015年和2016年的健康险保费分别达到了307亿元和1070亿元,占当年行业健康险总保费的14.6%和26.5%。若将和谐健康的数据去除,则行业2013-2017年健康险的增速在30%-42%区间,近2年来维持在40%左右。健康险占人身险的比重也逐年提高,由10年前的7.63%大幅提升至2017年的16.05%。

2007-2017年健康险保费规模和增速情况(亿元/%)

数据来源:金融办

参考观研天下发布《2019年中国健康险市场分析报告-行业规模现状与未来趋势预测》

2007-2017年健康险占人身险比重情况(%)

数据来源:金融办

尽管个人支出占比大幅下降,但自付比例依旧高于世界水平,经合组织成员国的个人付费比例平均为10%。2017年1月公布的十三五卫生与健康规划提出个人卫生支出占比将在2020年下降至28%。2016年卫生支出中,健康险赔付1000亿元,占总卫生支出的2.16%,社会支出的5.24%。

2003-2016年中国卫生支出结构情况(%)

数据来源:金融办

2003-2016年中国卫生费用支出规模 情况(亿元)

数据来源:金融办

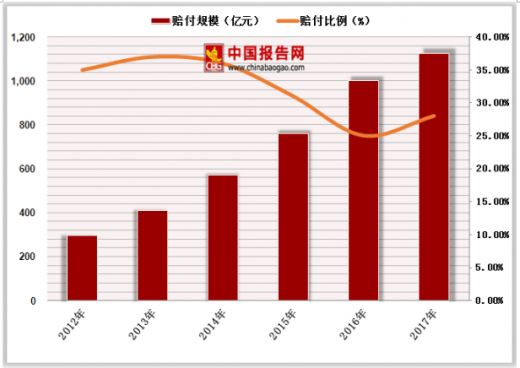

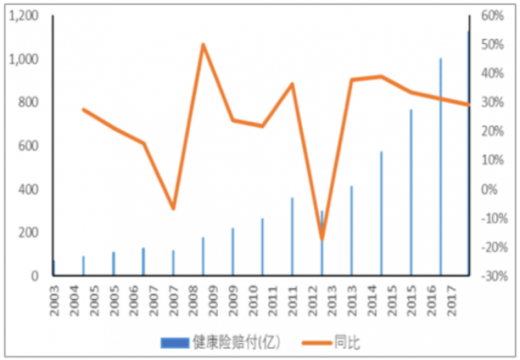

由于社会支出中的医保压力较大,我们预计社会支出中商业保险的占比将持续上升,由当前的5.24%提升至2020年的7%,因此预计到2020年健康险赔付的规模为81054*46%*7%=2609亿元。2016年和2017年健康险的赔付率(健康险赔付规模/健康险总保费)为24.76%和27.41%,如果假设2020年的赔付率为28%,则2020年的健康险总保费9321亿元,对应复合增速为31.5%。

2004-2016年中国卫生支出费用增速情况

数据来源:金融办

2012-2017年中国健康险赔付规模和赔付率情况

数据来源:金融办

在2016年下半年之前,健康险的发展存在一定瑕疵,即个别健康险公司在销售护理险的同时附加大量万能险账户,使得健康险保费增速从2012年万能险爆发时代起,便扶摇直上,在2016年达到65%的峰值。此时的健康险发展并未反映真实的保障型需求,自2016年下半年中短存续期产品受限以及2017年5月保监会发布134号文之后,该类产品销售逐渐走弱,当前健康险保费开始显现真实的健康保障需求。截至2017年11月,健康险保费达到4106亿,同比增6.87%,增速大幅下滑,但同短期理财型保险保费的增速下滑基本相当,而健康险占整个人身险行业保费的比例为16.05%,同2016年18.18%相比虽也有下滑,但基本反映了健康险在人身险中的占比逐渐稳定,随着人身险行业走向规范和保障保险的发展,该占比未来将有逐步提升之势。

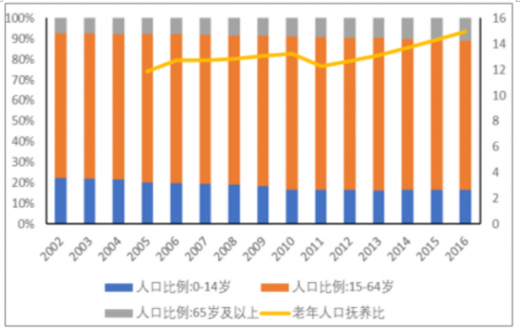

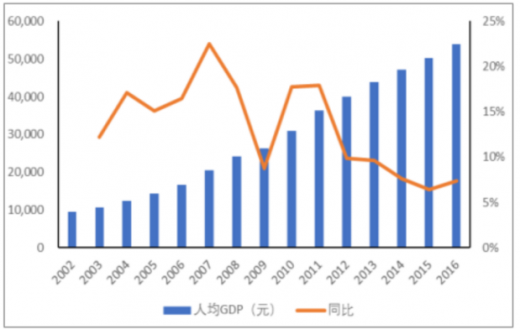

引发健康险需求最直接的因素就是人口年龄结构的改变带来的健康关注度提升和人均收入的提升。

2002-2016年中国人口年龄结构和老年人口抚养比

数据来源:金融办

2002-2016年中国人均GDP增速情况

数据来源:金融办

我国健康险赔付逐年上升,但提供的保障程度仍然很低

数据来源:金融办

随着国家政策的支持和机遇的增加,商业保险机构可以提供的产品日益丰富,加上大健康产业配套环境的改善和政策法规体系的逐步完善,疾病保险类的保险产品不断出现创新,长期或终身重大疾病保险的占比将显著降低,细分人群和特定疾病的保险产品成为主流。护理保险与养老养生产业自然融合,随着国家产业政策和配套措施的实施,长期护理保险将成为健康保险规模发展的契机。失能收入损失保险的范围进一步规范,住院津贴、残障失能津贴,以及原本属于社保范畴的工伤保险等,有望从收入损失补偿的角度进行整合。

资料来源:观研天下(YZ)整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。