进入到21世纪以来,我国社会人口老龄化趋势愈加明显。在当前的社会人口年龄分布结构中,65岁以上的人口占比已经达到10.8%,属于标准的老年型社会。未来我国将无可避免地进入到社会人口老龄化持续加快的进程中。社会人口老龄化的加深带来的主要矛盾是养老保障的供不应求,与养老问题相伴而生,养老金缺口的增大使民众养老面临严峻挑战。当前国际上普遍将居民的养老金划分为三大支柱:基本养老金、企业年金以及个人税延养老金。其中,我国第一支柱基本养老金总额约3.8万亿元,第二支柱的企业年金部分只有1.2万亿元,第三支柱的个人税延养老金尚未建立。

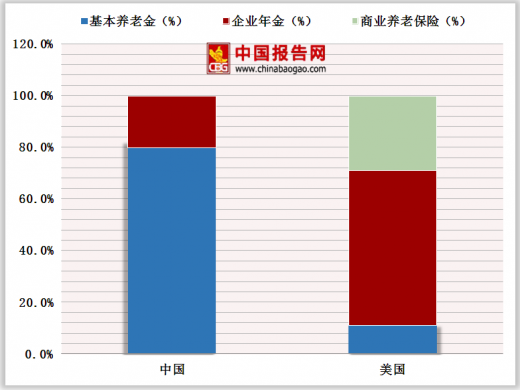

根据发达国家养老资产配置来看,合理的养老金结构都具有企业年金和个人养老金占比高于基本养老金的特征。以美国为例,2016年美国的三大支柱养老金资产占比分别为10%、55%和35%,市场化结构配置的背后反映出的是各类金融媒介的深度参与和广泛融合。同时,健康险的税收优惠政策落地也预示着接下来的商业养老保险的税延优惠政策已经蓄势待发,保险行业将在政策红利催动下站上腾飞的风口。

参考观研天下发布《2019年中国保险行业分析报告-市场运营态势与发展前景预测》

当前,随着社会风险意识提升,居民对自身及家庭的风险保障重视程度也日渐提高。在保监会统计的社会人口死亡原因中,疾病和意外是导致死亡的最主要原因,合计占比高达98.2%。而在疾病死亡的原因中,以恶性肿瘤、脑中风后遗症和急性心肌梗塞造成的致死率最高,合计占比达94.9%。由此表明,疾病尤其是重大疾病是威胁居民生命的重要原因。

随着2016年国家放开全面二孩政策正式实施,未来将有越来越多的家庭选择生育二胎,对于婴幼儿的风险保障和资产投资需求也必将随之增长。届时,保险产品当中以婴幼儿为主要保障对象的意外险、年金险等产品也将获得更大的发展空间。

在2014-2017年四年间,我国人均可支配收入平均增速为8.44%,基本保持着稳健增长趋势。但从消费支出结构来看,2017年三季度的数据显示,以食品和衣物为代表的物质型消费增速仅为3.89%和0.73%;而以医疗保健和娱乐教育为代表的服务型消费增速分别为11.26%和8.43%,增速远高于物质型消费,这表明当前我国正逐步迈入消费升级时代。

在消费升级的过程当中,保险产品的社会需求主要取决于社会结构中中产阶级的人口规模和财富资产,这部分人是购买保险产品和服务的主要客源。从发展趋势看,保险产品作为能够兼顾风险保障和保值增值服务的金融产品,在社会生产、生活中发挥着无可替代的作用。但从我国当前居民家庭当中的金融资产配置比例来看,保险资产的配置占比仅有2%左右,相较于发达国家中美国的32.6%和日本的26.8%来说差距明显。这一方面是由于在我国当前社会环境下,仍是以基本社会保障体制作为居民风险保障基础;另一方面也是由于我国传统社会消费观念中的风险意识淡薄,居民投保积极性没有被激发。随着社会消费水平提高,风险保障理念逐渐深化,保险资产在居民家庭资产配置中的占比也将进一步提升。

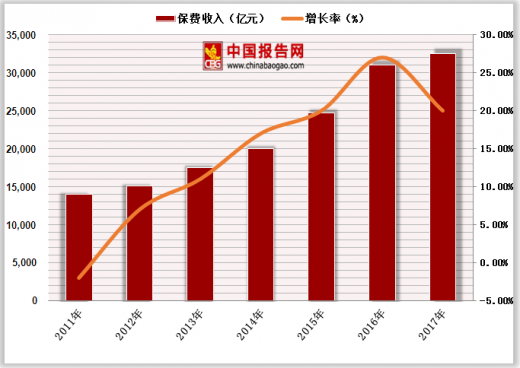

2017年保险行业保费收入增速延续了较快增速,前10月份行业共实现保险保费收入3.24万亿元,同比增长20%。产险业务原保险保费收入7961.1亿元,同比增长13.4%;寿险业务原保险保费收入19815.6亿元,同比增长26.2%;健康险业务原保险保费收入3842.1亿元,同比增长5.3%;意外险业务原保险保费收入769.9亿元,同比增长20.3%。预计2018年上市保险公司在新单保费和续期保费双双增长的拉动下有望保持15%左右的较快增速。

在过去两年的降息通道中,受资本市场行情波动加剧以及债券利率走低因素影响,保险投资面临资产荒现象,部分保险公司开始通过加码非标资产来维持投资收益水平。到了2017年,债券市场高位震荡,股票市场企稳回升,保险资金的呈现出稳健多元的配置趋势。

四家上市保险公司资产配置虽然都以债券类为主,但具体投资风格迥异。其中,中国人寿和中国太保的固定收益类资产占比较高,投资风格较为稳健保守;而中国平安和新华保险的资产配置风格更为积极灵活。其中,中国平安的股权投资占比最高,超过20%;而新华保险的非标投资和另类投资占比较高,整体业绩弹性较大。

根据发达国家养老资产配置来看,合理的养老金结构都具有企业年金和个人养老金占比高于基本养老金的特征。以美国为例,2016年美国的三大支柱养老金资产占比分别为10%、55%和35%,市场化结构配置的背后反映出的是各类金融媒介的深度参与和广泛融合。同时,健康险的税收优惠政策落地也预示着接下来的商业养老保险的税延优惠政策已经蓄势待发,保险行业将在政策红利催动下站上腾飞的风口。

2013-2017年我国企业年金缴费增长情况(亿元)

资料来源:银保监会

参考观研天下发布《2019年中国保险行业分析报告-市场运营态势与发展前景预测》

中美养老体系差别

资料来源:银保监会

当前,随着社会风险意识提升,居民对自身及家庭的风险保障重视程度也日渐提高。在保监会统计的社会人口死亡原因中,疾病和意外是导致死亡的最主要原因,合计占比高达98.2%。而在疾病死亡的原因中,以恶性肿瘤、脑中风后遗症和急性心肌梗塞造成的致死率最高,合计占比达94.9%。由此表明,疾病尤其是重大疾病是威胁居民生命的重要原因。

疾病造成的致死率位居首位

| 死亡原因 |

男性 |

女性 |

合计 |

| 疾病 |

77.4 |

83.1 |

79.3 |

| 意外 |

21.1 |

14.6 |

18.9 |

| 自杀 |

1 |

1.9 |

1.3 |

| 下落不明 |

0.1 |

0.1 |

0.1 |

| 信息缺失 |

0.1 |

0.4 |

0.4 |

资料来源:银保监会

死亡率居前的几类重大疾病

| 死亡原因 |

男性 |

女性 |

合计 |

| 恶性肿瘤 |

63.4 |

65.9 |

64.3 |

| 脑中风后遗症 |

19 |

19 |

19 |

| 急性心肌梗塞 |

12.5 |

9.9 |

11.6 |

| 终末期肾病 |

2 |

2.7 |

2.3 |

| 其他 |

3.1 |

2.6 |

2.9 |

| 信息缺失 |

0 |

0 |

0 |

资料来源:银保监会

25种重大疾病发生率(i倍)和死亡率(k倍)年龄分布

资料来源:银保监会

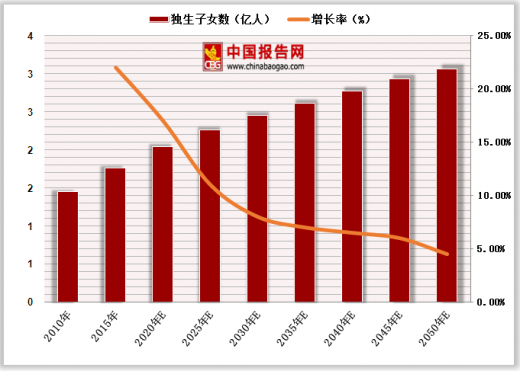

随着2016年国家放开全面二孩政策正式实施,未来将有越来越多的家庭选择生育二胎,对于婴幼儿的风险保障和资产投资需求也必将随之增长。届时,保险产品当中以婴幼儿为主要保障对象的意外险、年金险等产品也将获得更大的发展空间。

中国独生子女人数总量变化情况(亿人)

资料来源:银保监会

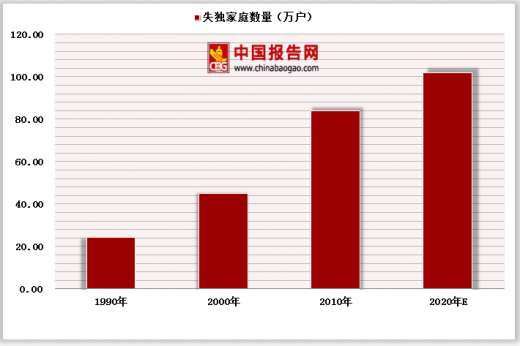

中国失独家庭数量变化(万户)

资料来源:银保监会

在2014-2017年四年间,我国人均可支配收入平均增速为8.44%,基本保持着稳健增长趋势。但从消费支出结构来看,2017年三季度的数据显示,以食品和衣物为代表的物质型消费增速仅为3.89%和0.73%;而以医疗保健和娱乐教育为代表的服务型消费增速分别为11.26%和8.43%,增速远高于物质型消费,这表明当前我国正逐步迈入消费升级时代。

2014年后社会消费升级趋势明显

资料来源:银保监会

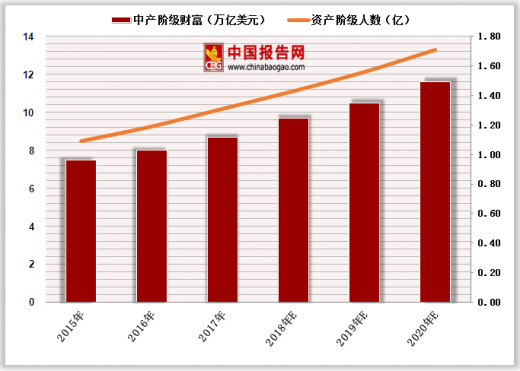

在消费升级的过程当中,保险产品的社会需求主要取决于社会结构中中产阶级的人口规模和财富资产,这部分人是购买保险产品和服务的主要客源。从发展趋势看,保险产品作为能够兼顾风险保障和保值增值服务的金融产品,在社会生产、生活中发挥着无可替代的作用。但从我国当前居民家庭当中的金融资产配置比例来看,保险资产的配置占比仅有2%左右,相较于发达国家中美国的32.6%和日本的26.8%来说差距明显。这一方面是由于在我国当前社会环境下,仍是以基本社会保障体制作为居民风险保障基础;另一方面也是由于我国传统社会消费观念中的风险意识淡薄,居民投保积极性没有被激发。随着社会消费水平提高,风险保障理念逐渐深化,保险资产在居民家庭资产配置中的占比也将进一步提升。

2015-2020年我国中产阶级人数及资产保持快速增长趋势

资料来源:银保监会

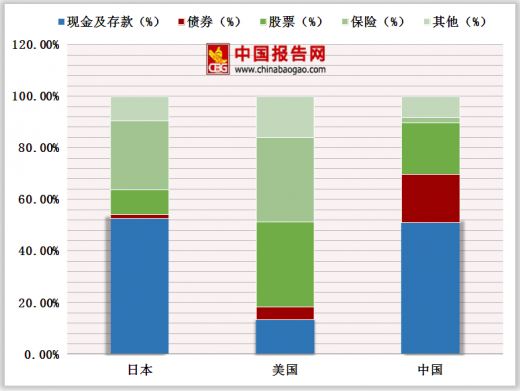

保险在我国居民家庭金融资产配置中的比例偏低

资料来源:银保监会

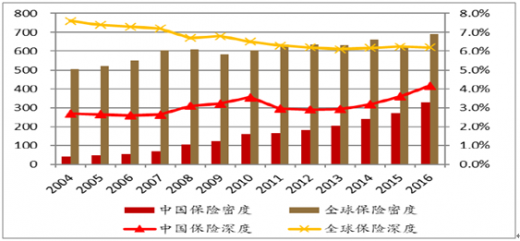

我国保险密度和保险深度较国际市场仍存差距

资料来源:银保监会

2017年保险行业保费收入增速延续了较快增速,前10月份行业共实现保险保费收入3.24万亿元,同比增长20%。产险业务原保险保费收入7961.1亿元,同比增长13.4%;寿险业务原保险保费收入19815.6亿元,同比增长26.2%;健康险业务原保险保费收入3842.1亿元,同比增长5.3%;意外险业务原保险保费收入769.9亿元,同比增长20.3%。预计2018年上市保险公司在新单保费和续期保费双双增长的拉动下有望保持15%左右的较快增速。

近年保险行业保费收入及增速情况(单位:亿元)

资料来源:银保监会

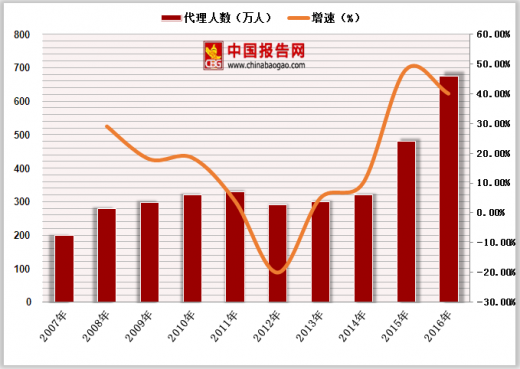

2007-2016年保险行业代理人规模及增速情况

资料来源:银保监会

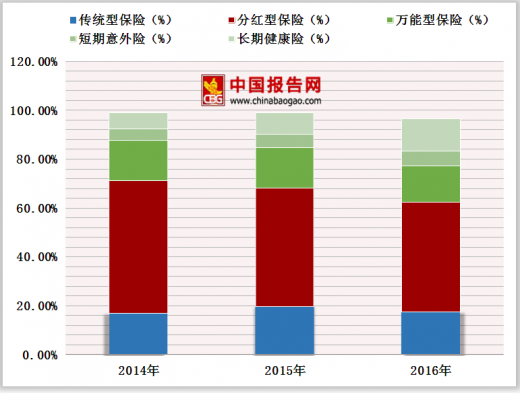

除国寿外上市保险公司险种结构情况

资料来源:银保监会

2017年上半年四家上市保险公司保费渠道占比情况

资料来源:银保监会

2017年上半年四家上市保险公司保费渠道占比情况

资料来源:银保监会

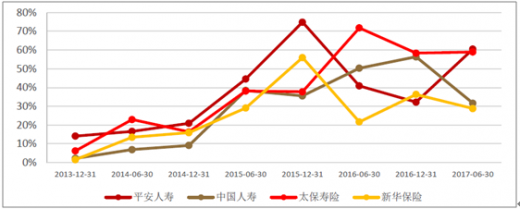

四家上市险企新业务价值增速对比情况

资料来源:银保监会

财险公司保费收入增速

资料来源:银保监会

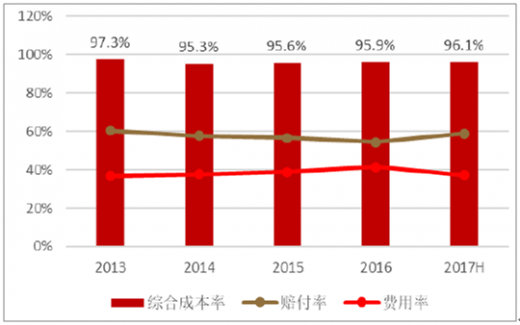

平安财险综合成本率变化情况

资料来源:银保监会

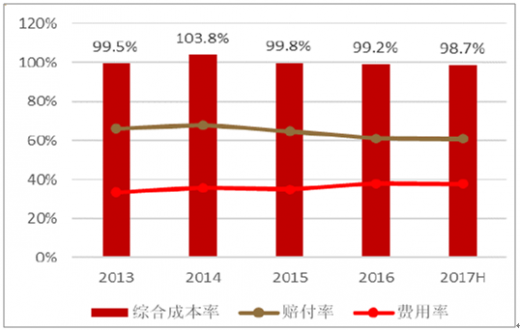

太保财险综合成本率变化情况

资料来源:银保监会

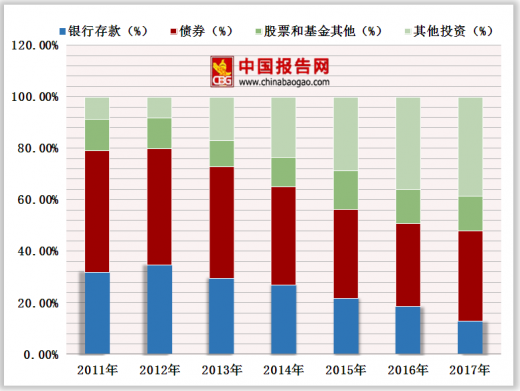

在过去两年的降息通道中,受资本市场行情波动加剧以及债券利率走低因素影响,保险投资面临资产荒现象,部分保险公司开始通过加码非标资产来维持投资收益水平。到了2017年,债券市场高位震荡,股票市场企稳回升,保险资金的呈现出稳健多元的配置趋势。

保险资产配置结构情况

资料来源:银保监会

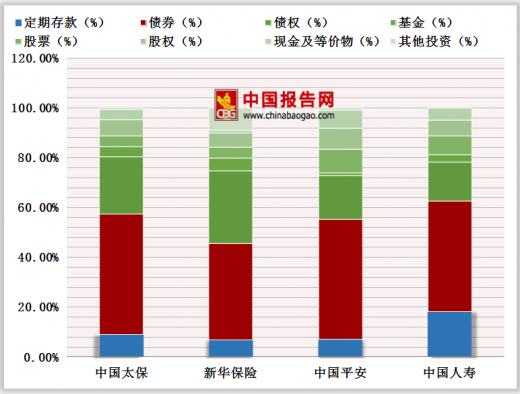

四家上市保险公司资产配置虽然都以债券类为主,但具体投资风格迥异。其中,中国人寿和中国太保的固定收益类资产占比较高,投资风格较为稳健保守;而中国平安和新华保险的资产配置风格更为积极灵活。其中,中国平安的股权投资占比最高,超过20%;而新华保险的非标投资和另类投资占比较高,整体业绩弹性较大。

2017年上半年四家上市保险公司资产配置结构对比

资料来源:银保监会

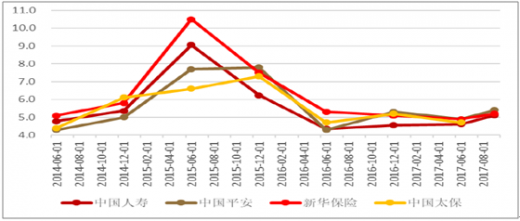

上市险企总投资收益率对比情况(单位:%)

资料来源:银保监会

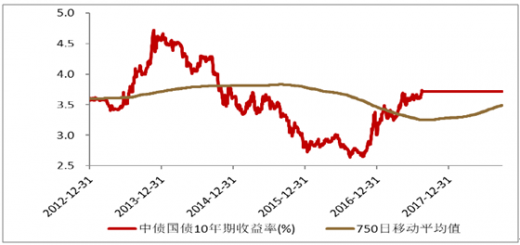

10年期国债到期收益率的750日移动平均值触底回升

资料来源:银保监会

保险指数行情与10年期国债利率曲线高度相关

资料来源:银保监会

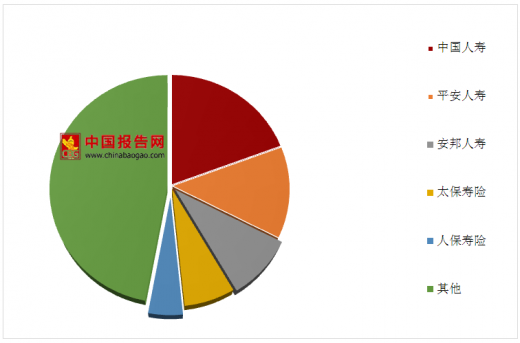

2017年8月份保险市场CR5集中度情况

资料来源:银保监会

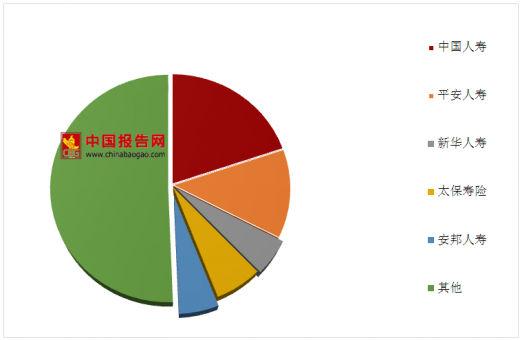

2016年保险市场CR5集中度情

资料来源:银保监会

资料来源:观研天下(YZ)整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。