1、医保局强势介入,带量采购来袭

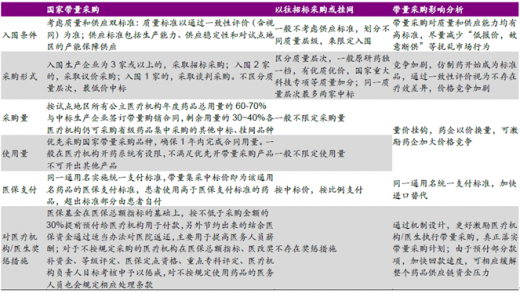

1.1、事件:国家药品带量集采试点

国家药品带量集采(试点)生产企业座谈会于近期举行,主要讲解了试点方案并和各代表药企进行了座谈。主要讨论:由国家医保局主导,联合北京、上海、广州、深圳和天津、重庆、沈阳、大连、厦门、成都、西安等11个城市(4+7),对通过质量和疗效一致性评价(含视同)的仿制药对应的通用名药品中遴选33个试点品种,由国家组织进行药品联合集中采购试点。

1.2、带量集采:保证质量和供应,对标准品以量换价

国家医保带量采购办法脱胎于上海GPO,基本思路是提升医保对药品采购使用的影响,取消质量分层,加剧竞争,以量换价,最终达到让医保基金降低总体用药花费的效果。

1.3、带量采购对短期药价的影响?

具体新采购规则下,入围品种的药企将承担多大的降幅?目前对具体降幅的测算仍存在较大的不确定性,总体来看:

①独家入围的品种由于竞争格局最好,预计降价压力不大,预计在10%以内;

②两家入围的品种,由于一家为原研,其定价已明显高于国产仿制药,原研大幅降价的获利不如专注争取剩下30~40%份额,因此相应入围国产仿制药厂家的降价压力也不大,预计在15%以内;

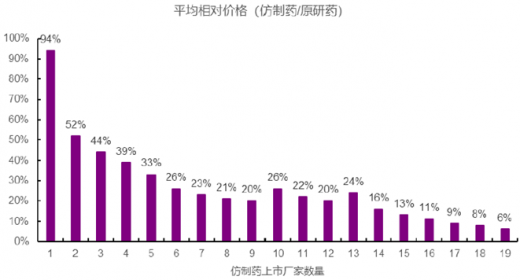

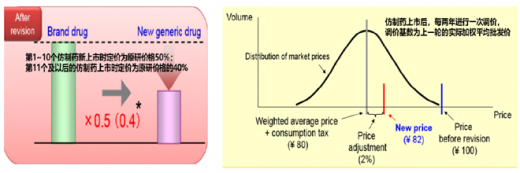

③对于三家及以上厂家入围的品种,降价压力主要来自现有价格体系内最低定价的入围厂家,具体价格降幅我们参考美国经验,美国的仿制药定价体系可以看做是招标周期更短的带量采购体系,首仿上市时平均价格为原研的94%,第二个仿制药上市会大幅下调至原研的52%,第三个仿制药上市继续下调至44%,据此来看目前3~4家入围的品种即相当于第2~3个仿制药上市的竞争格局,药价在原研的44~52%比较合理。若参考日本的情况,第1~10个仿制药上市时均统一定价为原研的50%,随后开始两年一次的调价之路。因此,本次带量集采,3~4家入围的品种最终带量采购价到原研的50%较为合理,而目前3~4家入围品种的最低平均中标价平均为原研价格的42~43%,降价空间实际上不大,但下一轮带量采购可能仍有压力。

参考观研天下发布《2018年中国医保医疗行业分析报告-市场深度调研与发展前景研究》

2、带量采购重构行业竞争要素,远期利好研发型药企和CRO

2.1、带量采购重构行业竞争要素,研发和成本价值强化

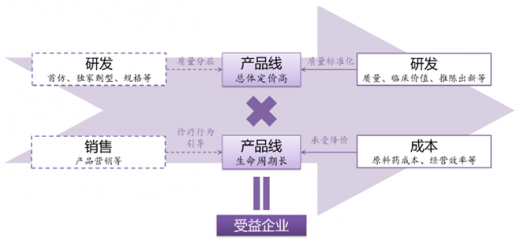

带量采购重构行业竞争要素。带量采购模式下,药品的评价体系相比于原来的“双信封”制有了很大变化。在该模式逐步推广的过程中,行业的竞争要素将迎来重构:

1)仿制药质量标准化:带量采购的质量评价主要以一致性评价为依据,仿制药在通过一致性评价后,被认为是质量相同的标准药品。原先的原研、首仿、国家重大专项等不再享受质量分层红利。

2)仿制药营销弱化:带量采购之后,由于药品有了销量的保证,仿制药的营销作用弱化。但值得注意的是,在未来带量的走势不明确的情况下,可能短期内仿制药的营销仍然有其意义。

3)研发价值强化:仿制药质量标准化,要求药企的研发导向要侧重于临床价值,原先追求的独家剂型、规格将失去意义。另外,带量采购使得新产品可以快速放量,未来也更快地被更优质品种替代,即单一品种的生命周期被大大缩短,这要求企业必须具备持续推陈出新的能力。

4)成本优势价值强化:除了低价药,原先药品的定价基本不与成本挂钩。而在带量采购模式下,药品在持续受到后来者冲击后,价格将显著下行。因原料药成本低、经营效率高等因素而具有成本优势的企业将具有明显优势,比如“原料药+制剂”一体化的企业将更具竞争优势。

我国医药行业竞争要素重构是生产关系去适应生产力发展的内在需求,其方向已经明晰,但可能需要一个过程。带量采购打响了“第一枪”,之后还需要药审、医保支付、诊疗行为引导等方面政策的协同。

2.2、本次带量采购仍有较大不确定性,远期利好研发型药企和CRO

政策细则仍具有较大不确定性。本次11个城市的药品销售额约占全国市场的28%,考虑到大城市高价的原研药占比更高,我们假设销量占比约20%,那么其中70%的销量约对应全国市场的15%。更重要的是,本次带量采购有可能延伸至全国。《纪要》中提及“带量采购中标产品要充分做好全国价格统一的心理,非试点带量省份应该会对带量集采中标产品优先采购”。如果仅是15%的份额,可能目前份额较大的仿制药企业为了维护全国价格体系而弃标。如果是全国联动,那仿制药企业可能会寸土必争。另外,在带量数量逐年变动、医保支付标准、付款周期、医务人员激励等方面均有待明确。这些将均对最终带量采购的结果产生重大影响。

短期来看,带量采购的影响同样具有较大不确定性,但相对较确定的是:

1)原研药可能主要着眼于剩下的30%销量。国内原研药价格普遍是仿制药的2倍以上,在与已经通过一致性评价的仿制药比拼时,可能至少需要降价70%才可能中标。如此贡献的利润反而少于维持原价但抢占余下30%销量份额,所以原研药可能像上海GPO一样,主要着眼于剩下的30%销量。

2)产能充足、规格齐全、自供原料药、招商模式的优质仿制药企业相对受益。由于政策具有不确定性,可能本次药品面临大幅降价,但中标企业在行业里一定是相对受益的。对于产能充足、规格齐全、自供原料药的企业,其供应稳定性较好,自然具有优势。带量采购下,由于保证销量,所以可以相应压缩一定的销售费用以对冲降价压力。对于采用招商模式的药企,更容易压缩渠道费用,所以能够承受更大的降幅以确保中标。

远期来看,带量采购加速药品更新周期,远期利好优质研发型药企和CRO。从更长的时间维度来看,远期带量采购普及之后,药品的渠道费用将大幅压缩,优质药品的放量周期将大幅缩短,临床价值将成为决定药品销售的最核心因素。在这一过程中,原来不具备临床优势的品种将加速退出市场,为优质药品腾出空间,医保基金的支出将更有效率,倒逼企业加速转型,重视研发。真正具有研发实力的药企将持续推出优质新品,持续受益。CRO作为药品创新过程中的“卖水人”,同样持续受益。

3、本次带量采购涉及的33个品种分析

本次11个城市带量采购共涉及33个品种,均是有仿制药品规通过一致性评价的品种。对不同企业的影响多空交织,具体而言:

1)信立泰:总体较大受益。信立泰是唯一一个通过氯吡格雷一致性评价的仿制药企业,将极大概率在价格降幅不大的情况下中标,从而实现份额由30%快速提升到40%以上。风险在于,乐普的氯吡格雷可能在18年底前通过一致性评价,在下一轮带量采购中可能会对信立泰有冲击。

2)乐普医疗:总体中性。乐普的阿托伐他汀主要面对德展健康的竞争,乐普该品种比对手便宜10%,并且原料药实现自给自足,中标的概率更大。氯吡格雷可能在18年底前获批,但大概率错过了本次带量采购。随着乐普后续实现氯吡格雷原料药的自主供应,可能在下一轮带量采购中抢占份额。

3)京新药业:总体受益。京新在上海GPO中凭借原料药优势战胜正大天晴,本次主要面对同样拥有原料药的海正药业的竞争。京新产能优势较大,虽然历史中标价格较高,但京新采用招商营销模式,可承受的降价范围同样很大,所以京新中标概率更大。左乙拉西坦中标概率极大。

4)恒瑞医药:总体中性。恒瑞的紫杉醇(白蛋白结合型)新进获批,有机会借此快速放量。右美托咪定可能受到较大冲击。

5)恩华药业:总体承压。恩华的右美托咪定、利培酮可能受到冲击。

6)复星医药:总体受益。复星的氨氯地平、艾司西酞普兰市占率极低,阿法骨化醇为独家仿制,三者均有望借此放量。

7)华海药业:总体充分受益。华海拥有多达5个独家一致性评价仿制药,2个唯二仿制药,弹性极大。不过在后续的带量采购中可能陆续受到冲击。

8)普利制药:总体受益。注射用阿奇霉素属独家仿制,极大概率中标。

9)海正药业:总体受益。海正的瑞舒伐他汀、厄贝沙坦市占率极低,有望借此放量。

10)德展健康:总体承压。主要面对乐普阿托伐他汀的竞争,价格不具优势,但产能优势较大,总体可能仍有一定压力。

11)华润三九:总体承压。华润三九的头孢唑林钠/氯化钠注射剂、阿奇霉素都将受到冲击。

12)石药集团:总体受益。石药的阿奇霉素、曲马多、紫杉醇(白蛋白结合型)市占率极低,有望借此放量。

13)中国生物制药:总体承压。中国生物制药的恩替卡韦、瑞舒伐他汀、厄贝沙坦氢氯噻嗪、伊马替尼均可能受到冲击,替诺福韦酯有望借机放量。

14)联邦制药:总体受益。联邦的阿莫西林为独家,头孢呋辛市占率较低,有望借此放量。

4、上海模式是本次带量采购的缩影

4.1、上海模式是缩影,以质量为核心

上海第三批GPO是本次11个城市带量采购的缩影。上海作为药品带量采购试点的排头兵,目前已经完成了三批集中带量招标采购。医保局局长胡静林在8月1日视察完上海的药品招标采购、医保信息化建设和基金监管等情况后,随即于8月4日召开药品集中采购试点座谈会。9月11日的国家药品带量集采(以下简称“上海药事所”)。本次11个城市联合带量采购的经办机构联采办的日常经办在上海药事所。可以说,上海模式对接下来即将全国推广的带量采购具有重要示范意义,上海的实施结果可能是本次11个城市带量采购的缩影。

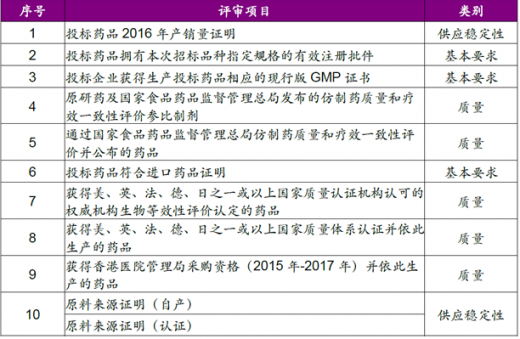

上海带量采购优先级:质量>供应>价格,并非简单价格战。本次国家药品带量采购设立了两重入围标准:质量和供应。评价指标优先级排序为:质量>供应>价格。我们分析了上海18年6月份完成的第三批集中带量招标采购情况,认为其同样具有“质量为先、在保障供应的前提下参考价格”的特点:

1)质量为先:全供应周期的严密检查确保质量。本次共有16个评审项目,其中11个都有质量有关,充分体现质量为先。并且,对于中标品种需要采用近红外光谱建模跟踪检测方式对每批次进行监测,相关企业必须接受一年至少两次的抽检和必要时进行的飞行检查。我们观察到,上海长城药业生产的盐酸特拉唑嗪片凭借3.08元/盒的超低报价中选为拟中标品种,后因不能提供近红外光谱建模所需批次药品,在公示后被取消资格,取而代之的是报价8.3元/盒的海南绿岛制药。另外,在当时通过一致性评价的品种较少的情况下,上海对质量的认定较为灵活且客观,此时国家版则具备以一致性评价为质量标准的条件。

2)保证供应稳定性下考虑价格。16个评审项目,其中8个都与供应稳定性有关。另外,出于供应稳定性的考虑,企业投标的门槛要求16年产销量要

超过本次招标量的2倍。对于质量过关,且投标价格相同的几家企业,以16

年在上海销量排序中标。

4.2、上海GPO加速优质药企脱颖而出

预计带量采购将加速优质企业脱颖而出。从上海第三批GPO中标的结果看,带量采购将引发行业格局巨变:

1)加速进口替代。上海第三批GPO共公布了19个品种的中标情况,其中有17个由内资企业中标,12个直接挤掉外资企业。原研药将主要着眼于剩下的50%市场。而在本次11个城市的带量采购中,原研药销量份额可能会迅速被压缩到30%以下。在内资企业质量达到外资同水平的前提下,GPO将大大加速进口替代;

2)产品线齐全有优势。上海第三批GPO共有7个品种有多规格、剂型同时招标,只有阿立哌唑片的两个规格分别由上药和恩华中标,其余均由同一家企业中标,充分体现产品线齐全在带量采购中的优势。

3)进院价显著降低。京新的10mg瑞舒伐他汀片在上海的中标价由17年的3.91元/片降到了本次的3.06元/片,降幅达22%。但值得注意的是,由于有销量的保证,公司不必承担原先的营销费用,总体对利润端影响较小;

4)优质药企脱颖而出:京新药业可能主要依靠供应稳定性和主规格价格优势中标。上海第三批GPO中,只有瑞舒伐他汀有品规通过一致性评价,对本次11个城市带量采购具有重要参考意义。18年3月,上海市医药集中招标采购事务管理所公布过第三批GPO综合质量评审结果。对于瑞舒伐他汀,当时正大天晴和京新均已通过一致性评价,报价也十分接近,最终京新中标,我们认为京新大概率是依靠供应稳定性和主规格价格优势中标:质量方面,两者均通过一致性评价;供应稳定性方面,京新占优。京新原料药完全自给自足,更重要的是,正大天晴的原料药大部分来自京新;京新16年产销量略大于正大天晴;价格方面,京新主规格略占优。10mg是主规格,京新价格略有优势。

1.1、事件:国家药品带量集采试点

国家药品带量集采(试点)生产企业座谈会于近期举行,主要讲解了试点方案并和各代表药企进行了座谈。主要讨论:由国家医保局主导,联合北京、上海、广州、深圳和天津、重庆、沈阳、大连、厦门、成都、西安等11个城市(4+7),对通过质量和疗效一致性评价(含视同)的仿制药对应的通用名药品中遴选33个试点品种,由国家组织进行药品联合集中采购试点。

1.2、带量集采:保证质量和供应,对标准品以量换价

国家医保带量采购办法脱胎于上海GPO,基本思路是提升医保对药品采购使用的影响,取消质量分层,加剧竞争,以量换价,最终达到让医保基金降低总体用药花费的效果。

国家带来采购规则及与以往招采的区别

图表来源:公开资料整理

1.3、带量采购对短期药价的影响?

具体新采购规则下,入围品种的药企将承担多大的降幅?目前对具体降幅的测算仍存在较大的不确定性,总体来看:

①独家入围的品种由于竞争格局最好,预计降价压力不大,预计在10%以内;

②两家入围的品种,由于一家为原研,其定价已明显高于国产仿制药,原研大幅降价的获利不如专注争取剩下30~40%份额,因此相应入围国产仿制药厂家的降价压力也不大,预计在15%以内;

③对于三家及以上厂家入围的品种,降价压力主要来自现有价格体系内最低定价的入围厂家,具体价格降幅我们参考美国经验,美国的仿制药定价体系可以看做是招标周期更短的带量采购体系,首仿上市时平均价格为原研的94%,第二个仿制药上市会大幅下调至原研的52%,第三个仿制药上市继续下调至44%,据此来看目前3~4家入围的品种即相当于第2~3个仿制药上市的竞争格局,药价在原研的44~52%比较合理。若参考日本的情况,第1~10个仿制药上市时均统一定价为原研的50%,随后开始两年一次的调价之路。因此,本次带量集采,3~4家入围的品种最终带量采购价到原研的50%较为合理,而目前3~4家入围品种的最低平均中标价平均为原研价格的42~43%,降价空间实际上不大,但下一轮带量采购可能仍有压力。

参考观研天下发布《2018年中国医保医疗行业分析报告-市场深度调研与发展前景研究》

FDA基于1999-2004年数据的统计的仿制药厂家数量和价格的关系

图表来源:公开资料整理

日本仿制药定价规则示意图

图表来源:公开资料整理

2、带量采购重构行业竞争要素,远期利好研发型药企和CRO

2.1、带量采购重构行业竞争要素,研发和成本价值强化

带量采购重构行业竞争要素。带量采购模式下,药品的评价体系相比于原来的“双信封”制有了很大变化。在该模式逐步推广的过程中,行业的竞争要素将迎来重构:

1)仿制药质量标准化:带量采购的质量评价主要以一致性评价为依据,仿制药在通过一致性评价后,被认为是质量相同的标准药品。原先的原研、首仿、国家重大专项等不再享受质量分层红利。

2)仿制药营销弱化:带量采购之后,由于药品有了销量的保证,仿制药的营销作用弱化。但值得注意的是,在未来带量的走势不明确的情况下,可能短期内仿制药的营销仍然有其意义。

3)研发价值强化:仿制药质量标准化,要求药企的研发导向要侧重于临床价值,原先追求的独家剂型、规格将失去意义。另外,带量采购使得新产品可以快速放量,未来也更快地被更优质品种替代,即单一品种的生命周期被大大缩短,这要求企业必须具备持续推陈出新的能力。

4)成本优势价值强化:除了低价药,原先药品的定价基本不与成本挂钩。而在带量采购模式下,药品在持续受到后来者冲击后,价格将显著下行。因原料药成本低、经营效率高等因素而具有成本优势的企业将具有明显优势,比如“原料药+制剂”一体化的企业将更具竞争优势。

我国医药行业竞争要素重构是生产关系去适应生产力发展的内在需求,其方向已经明晰,但可能需要一个过程。带量采购打响了“第一枪”,之后还需要药审、医保支付、诊疗行为引导等方面政策的协同。

带量采购重构行业竞争要素,研发和成本优势价值强化

图表来源:公开资料整理

2.2、本次带量采购仍有较大不确定性,远期利好研发型药企和CRO

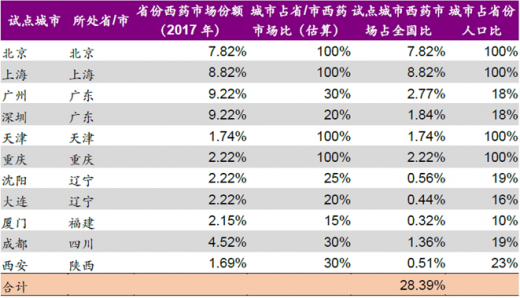

政策细则仍具有较大不确定性。本次11个城市的药品销售额约占全国市场的28%,考虑到大城市高价的原研药占比更高,我们假设销量占比约20%,那么其中70%的销量约对应全国市场的15%。更重要的是,本次带量采购有可能延伸至全国。《纪要》中提及“带量采购中标产品要充分做好全国价格统一的心理,非试点带量省份应该会对带量集采中标产品优先采购”。如果仅是15%的份额,可能目前份额较大的仿制药企业为了维护全国价格体系而弃标。如果是全国联动,那仿制药企业可能会寸土必争。另外,在带量数量逐年变动、医保支付标准、付款周期、医务人员激励等方面均有待明确。这些将均对最终带量采购的结果产生重大影响。

11个试点城市西药市场份额估算

图表来源:公开资料整理

《纪要》中的众多要点仍具有较大不确定性

图表来源:公开资料整理

短期来看,带量采购的影响同样具有较大不确定性,但相对较确定的是:

1)原研药可能主要着眼于剩下的30%销量。国内原研药价格普遍是仿制药的2倍以上,在与已经通过一致性评价的仿制药比拼时,可能至少需要降价70%才可能中标。如此贡献的利润反而少于维持原价但抢占余下30%销量份额,所以原研药可能像上海GPO一样,主要着眼于剩下的30%销量。

2)产能充足、规格齐全、自供原料药、招商模式的优质仿制药企业相对受益。由于政策具有不确定性,可能本次药品面临大幅降价,但中标企业在行业里一定是相对受益的。对于产能充足、规格齐全、自供原料药的企业,其供应稳定性较好,自然具有优势。带量采购下,由于保证销量,所以可以相应压缩一定的销售费用以对冲降价压力。对于采用招商模式的药企,更容易压缩渠道费用,所以能够承受更大的降幅以确保中标。

远期来看,带量采购加速药品更新周期,远期利好优质研发型药企和CRO。从更长的时间维度来看,远期带量采购普及之后,药品的渠道费用将大幅压缩,优质药品的放量周期将大幅缩短,临床价值将成为决定药品销售的最核心因素。在这一过程中,原来不具备临床优势的品种将加速退出市场,为优质药品腾出空间,医保基金的支出将更有效率,倒逼企业加速转型,重视研发。真正具有研发实力的药企将持续推出优质新品,持续受益。CRO作为药品创新过程中的“卖水人”,同样持续受益。

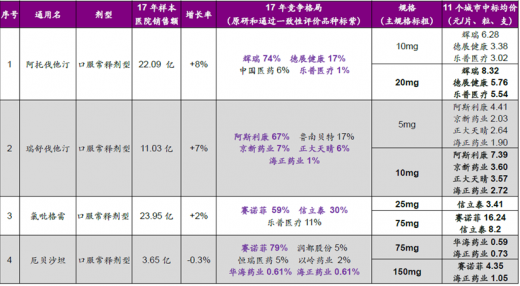

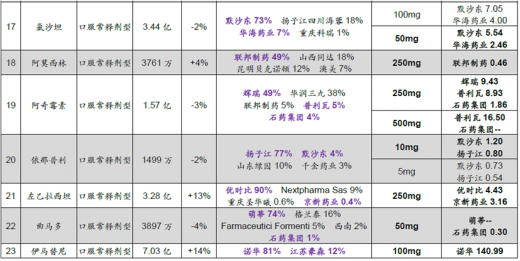

3、本次带量采购涉及的33个品种分析

本次11个城市带量采购共涉及33个品种,均是有仿制药品规通过一致性评价的品种。对不同企业的影响多空交织,具体而言:

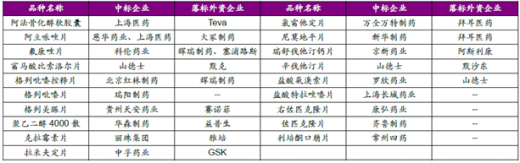

1)信立泰:总体较大受益。信立泰是唯一一个通过氯吡格雷一致性评价的仿制药企业,将极大概率在价格降幅不大的情况下中标,从而实现份额由30%快速提升到40%以上。风险在于,乐普的氯吡格雷可能在18年底前通过一致性评价,在下一轮带量采购中可能会对信立泰有冲击。

2)乐普医疗:总体中性。乐普的阿托伐他汀主要面对德展健康的竞争,乐普该品种比对手便宜10%,并且原料药实现自给自足,中标的概率更大。氯吡格雷可能在18年底前获批,但大概率错过了本次带量采购。随着乐普后续实现氯吡格雷原料药的自主供应,可能在下一轮带量采购中抢占份额。

3)京新药业:总体受益。京新在上海GPO中凭借原料药优势战胜正大天晴,本次主要面对同样拥有原料药的海正药业的竞争。京新产能优势较大,虽然历史中标价格较高,但京新采用招商营销模式,可承受的降价范围同样很大,所以京新中标概率更大。左乙拉西坦中标概率极大。

4)恒瑞医药:总体中性。恒瑞的紫杉醇(白蛋白结合型)新进获批,有机会借此快速放量。右美托咪定可能受到较大冲击。

5)恩华药业:总体承压。恩华的右美托咪定、利培酮可能受到冲击。

6)复星医药:总体受益。复星的氨氯地平、艾司西酞普兰市占率极低,阿法骨化醇为独家仿制,三者均有望借此放量。

7)华海药业:总体充分受益。华海拥有多达5个独家一致性评价仿制药,2个唯二仿制药,弹性极大。不过在后续的带量采购中可能陆续受到冲击。

8)普利制药:总体受益。注射用阿奇霉素属独家仿制,极大概率中标。

9)海正药业:总体受益。海正的瑞舒伐他汀、厄贝沙坦市占率极低,有望借此放量。

10)德展健康:总体承压。主要面对乐普阿托伐他汀的竞争,价格不具优势,但产能优势较大,总体可能仍有一定压力。

11)华润三九:总体承压。华润三九的头孢唑林钠/氯化钠注射剂、阿奇霉素都将受到冲击。

12)石药集团:总体受益。石药的阿奇霉素、曲马多、紫杉醇(白蛋白结合型)市占率极低,有望借此放量。

13)中国生物制药:总体承压。中国生物制药的恩替卡韦、瑞舒伐他汀、厄贝沙坦氢氯噻嗪、伊马替尼均可能受到冲击,替诺福韦酯有望借机放量。

14)联邦制药:总体受益。联邦的阿莫西林为独家,头孢呋辛市占率较低,有望借此放量。

本次11个城市带量采购33个品种情况整理

图表来源:公开资料整理

4、上海模式是本次带量采购的缩影

4.1、上海模式是缩影,以质量为核心

上海第三批GPO是本次11个城市带量采购的缩影。上海作为药品带量采购试点的排头兵,目前已经完成了三批集中带量招标采购。医保局局长胡静林在8月1日视察完上海的药品招标采购、医保信息化建设和基金监管等情况后,随即于8月4日召开药品集中采购试点座谈会。9月11日的国家药品带量集采(以下简称“上海药事所”)。本次11个城市联合带量采购的经办机构联采办的日常经办在上海药事所。可以说,上海模式对接下来即将全国推广的带量采购具有重要示范意义,上海的实施结果可能是本次11个城市带量采购的缩影。

上海第三批GPO是本次11个城市带量采购的缩影

图表来源:公开资料整理

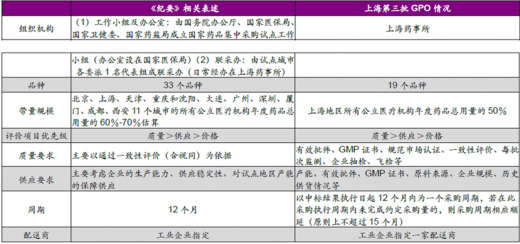

上海带量采购优先级:质量>供应>价格,并非简单价格战。本次国家药品带量采购设立了两重入围标准:质量和供应。评价指标优先级排序为:质量>供应>价格。我们分析了上海18年6月份完成的第三批集中带量招标采购情况,认为其同样具有“质量为先、在保障供应的前提下参考价格”的特点:

1)质量为先:全供应周期的严密检查确保质量。本次共有16个评审项目,其中11个都有质量有关,充分体现质量为先。并且,对于中标品种需要采用近红外光谱建模跟踪检测方式对每批次进行监测,相关企业必须接受一年至少两次的抽检和必要时进行的飞行检查。我们观察到,上海长城药业生产的盐酸特拉唑嗪片凭借3.08元/盒的超低报价中选为拟中标品种,后因不能提供近红外光谱建模所需批次药品,在公示后被取消资格,取而代之的是报价8.3元/盒的海南绿岛制药。另外,在当时通过一致性评价的品种较少的情况下,上海对质量的认定较为灵活且客观,此时国家版则具备以一致性评价为质量标准的条件。

上海第三批GPO的16个评审项目

图表来源:公开资料整理

2)保证供应稳定性下考虑价格。16个评审项目,其中8个都与供应稳定性有关。另外,出于供应稳定性的考虑,企业投标的门槛要求16年产销量要

超过本次招标量的2倍。对于质量过关,且投标价格相同的几家企业,以16

年在上海销量排序中标。

4.2、上海GPO加速优质药企脱颖而出

预计带量采购将加速优质企业脱颖而出。从上海第三批GPO中标的结果看,带量采购将引发行业格局巨变:

1)加速进口替代。上海第三批GPO共公布了19个品种的中标情况,其中有17个由内资企业中标,12个直接挤掉外资企业。原研药将主要着眼于剩下的50%市场。而在本次11个城市的带量采购中,原研药销量份额可能会迅速被压缩到30%以下。在内资企业质量达到外资同水平的前提下,GPO将大大加速进口替代;

上海第三批GPO大大加速进口替代

图表来源:公开资料整理

2)产品线齐全有优势。上海第三批GPO共有7个品种有多规格、剂型同时招标,只有阿立哌唑片的两个规格分别由上药和恩华中标,其余均由同一家企业中标,充分体现产品线齐全在带量采购中的优势。

3)进院价显著降低。京新的10mg瑞舒伐他汀片在上海的中标价由17年的3.91元/片降到了本次的3.06元/片,降幅达22%。但值得注意的是,由于有销量的保证,公司不必承担原先的营销费用,总体对利润端影响较小;

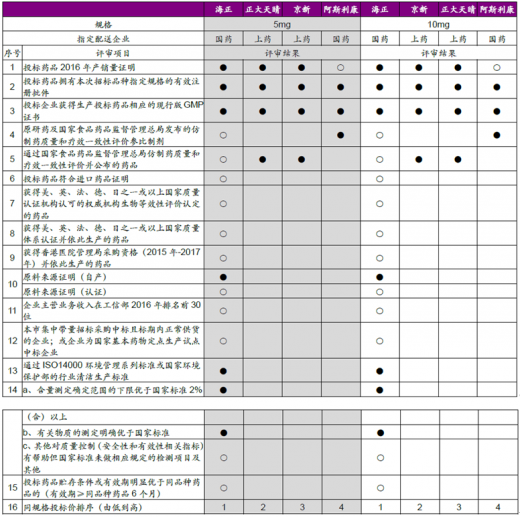

4)优质药企脱颖而出:京新药业可能主要依靠供应稳定性和主规格价格优势中标。上海第三批GPO中,只有瑞舒伐他汀有品规通过一致性评价,对本次11个城市带量采购具有重要参考意义。18年3月,上海市医药集中招标采购事务管理所公布过第三批GPO综合质量评审结果。对于瑞舒伐他汀,当时正大天晴和京新均已通过一致性评价,报价也十分接近,最终京新中标,我们认为京新大概率是依靠供应稳定性和主规格价格优势中标:质量方面,两者均通过一致性评价;供应稳定性方面,京新占优。京新原料药完全自给自足,更重要的是,正大天晴的原料药大部分来自京新;京新16年产销量略大于正大天晴;价格方面,京新主规格略占优。10mg是主规格,京新价格略有优势。

上海第三批GPO瑞舒伐他汀综合质量评审结果

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(YZ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。