参考观研天下发布《2018年中国消费品市场分析报告-行业运营态势与投资前景预测》

根据分析,总体上,在过去几年中消费品工业投资增速是相对最高的,并在2017年加速增长。但2018年一季度消费品工业购建固定资产等支付的现金同比增长 27%,持续较高的投资也使其增速存在一定的下行压力。

细分案例一:医药制造业与食品制造业投资增速压力较大。

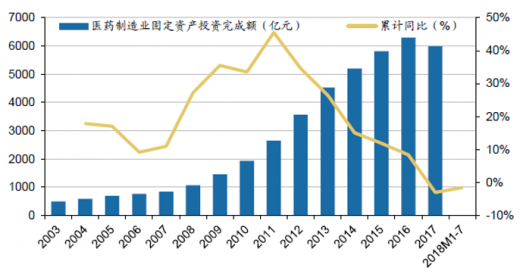

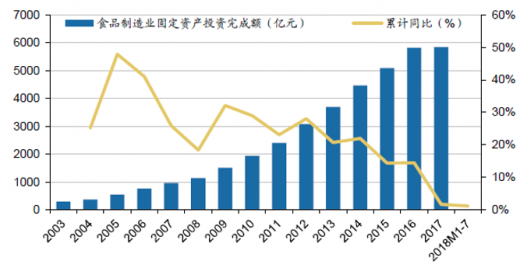

近些年来,GMP的认证工作接近尾声,医药和食品制造业的投资高峰逐渐褪去受GMP升级推动影响。根据国家统计局的数据,2017年医药制造业固定资产投资5986亿元,比2016年同期下降3%,其投资支出呈现收缩态势;另一方面,食品制造业增速不断下降, 在2018年1-月的投资增速仅1.2%。微观上部分企业放弃部分项目或延缓评价项目建设,在一致性评价等涉及产品质量项目的加速推进过程当中,因此对固定资产投资也产生了一定的影响。

细分案例二:汽车制造业与计算机、通信和电子设备制造业固定资产投资保持较快增长,未来存在一定的下行空间。

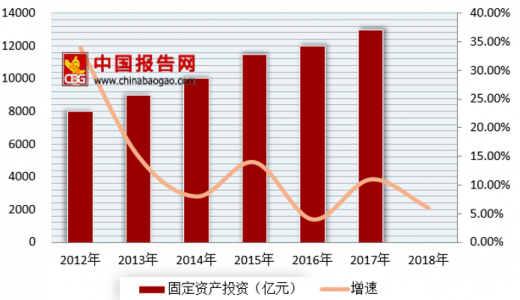

由于受到车辆购置税减半等利好政策的刺激影响,过去几年汽车需求的景气度持续在高位运行,因此汽车制造业的投资加大。根据国家统计局的数据,2017年汽车制造业固定资产投资1.3万亿,比2016年同期增长10.2%。另一方面,电子设备制造业投资增长,由于以智能手机为主导的移动通讯快速发展的同时半导体产业中心逐步向中国转移。

根据数据,在2016年中国智能手机制造公司在全球市场份额接近40%,全球前13强中就有10家中国公司。但2018年1-7月电子设备制造业投资增速17%,根据分析,计算机、电子产业投资存在一定的下行空间,在繁荣发展期后 。

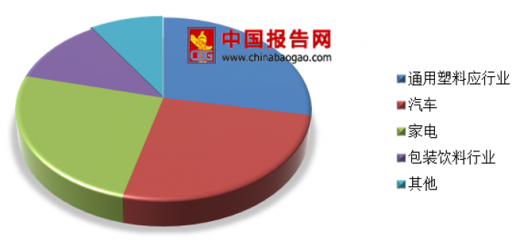

近期我国相关设备产品的销量出现增速回落压力现象。以塑料机械为例,资料显示,在家用电器、汽车、医疗器械、3C产品及包装等行业,注塑机和压铸机已经得到了普遍应用,综合反映下游行业的投资需求在一定程度上。伊之密作为注塑机的龙头企业,其预收账款有所下降,根据季报的披露,2018年一季度末伊之密预收账款170百万元,其存货出现了积压情况。

从工业机器人的数据来看,汽车和电子产品是2016年工业机器人下游需求的主要来源。根据的数据,2017年中国工业机器人市场销量14.1万台,比2016年同期增长58.1%。但2018年7月,单月工业机器人产量13669台,已经连续出现两个月产量个位数的增长,增速呈现回落态势。

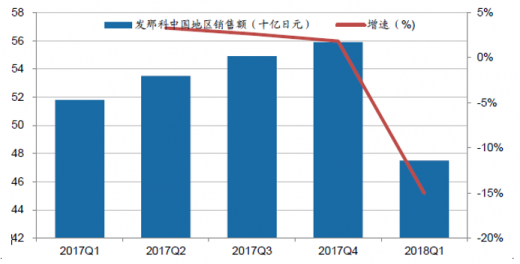

从海外的情况来看,根据季报的披露, 2018年一季度发那科来自中国地区的收入475亿日元,比2017年同期下降15%;而安川在中国区收入的同比和环比增速也均出现不同程度的下降在2018年3-5月期间,由此印证了消费品工业投资增速的回落在微观上。

根据海关总署的数据,2018年7月金属加工机床进口8.13亿美元,较3月份的高点下降了51个百分点;而6月份数控机床进口金额2.8亿美元,增速也呈现大幅度态势。

根据分析,总体上,在过去几年中消费品工业投资增速是相对最高的,并在2017年加速增长。但2018年一季度消费品工业购建固定资产等支付的现金同比增长 27%,持续较高的投资也使其增速存在一定的下行压力。

细分案例一:医药制造业与食品制造业投资增速压力较大。

近些年来,GMP的认证工作接近尾声,医药和食品制造业的投资高峰逐渐褪去受GMP升级推动影响。根据国家统计局的数据,2017年医药制造业固定资产投资5986亿元,比2016年同期下降3%,其投资支出呈现收缩态势;另一方面,食品制造业增速不断下降, 在2018年1-月的投资增速仅1.2%。微观上部分企业放弃部分项目或延缓评价项目建设,在一致性评价等涉及产品质量项目的加速推进过程当中,因此对固定资产投资也产生了一定的影响。

医药制造业固定资产投资(亿元)及增速

数据来源:公开数据整理

食品制造业固定资产投资(亿元)及增速

数据来源:公开数据整理

细分案例二:汽车制造业与计算机、通信和电子设备制造业固定资产投资保持较快增长,未来存在一定的下行空间。

由于受到车辆购置税减半等利好政策的刺激影响,过去几年汽车需求的景气度持续在高位运行,因此汽车制造业的投资加大。根据国家统计局的数据,2017年汽车制造业固定资产投资1.3万亿,比2016年同期增长10.2%。另一方面,电子设备制造业投资增长,由于以智能手机为主导的移动通讯快速发展的同时半导体产业中心逐步向中国转移。

根据数据,在2016年中国智能手机制造公司在全球市场份额接近40%,全球前13强中就有10家中国公司。但2018年1-7月电子设备制造业投资增速17%,根据分析,计算机、电子产业投资存在一定的下行空间,在繁荣发展期后 。

汽车制造业固定资产投资(亿元)及增速

数据来源:公开数据整理

计算机、通信和其他电子设备制造业固定资产投资(亿元)及增速

数据来源:公开数据整理

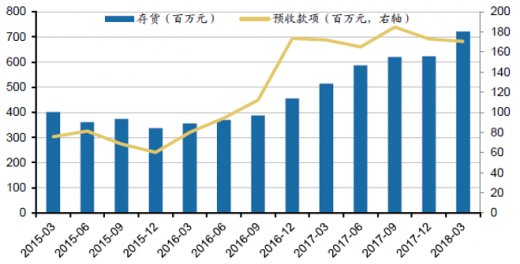

近期我国相关设备产品的销量出现增速回落压力现象。以塑料机械为例,资料显示,在家用电器、汽车、医疗器械、3C产品及包装等行业,注塑机和压铸机已经得到了普遍应用,综合反映下游行业的投资需求在一定程度上。伊之密作为注塑机的龙头企业,其预收账款有所下降,根据季报的披露,2018年一季度末伊之密预收账款170百万元,其存货出现了积压情况。

2011年注塑机应用领域分布

数据来源:公开数据整理

伊之密存货和预收款(百万元)

数据来源:公开数据整理

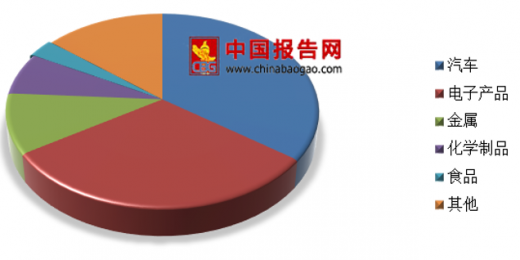

从工业机器人的数据来看,汽车和电子产品是2016年工业机器人下游需求的主要来源。根据的数据,2017年中国工业机器人市场销量14.1万台,比2016年同期增长58.1%。但2018年7月,单月工业机器人产量13669台,已经连续出现两个月产量个位数的增长,增速呈现回落态势。

从海外的情况来看,根据季报的披露, 2018年一季度发那科来自中国地区的收入475亿日元,比2017年同期下降15%;而安川在中国区收入的同比和环比增速也均出现不同程度的下降在2018年3-5月期间,由此印证了消费品工业投资增速的回落在微观上。

2016年工业机器人下游需求结构

数据来源:公开数据整理

发那科中国地区季度销售额(十亿日元)

数据来源:公开数据整理

安川中国地区销量年复合增速和季度复合增速

数据来源:公开数据整理

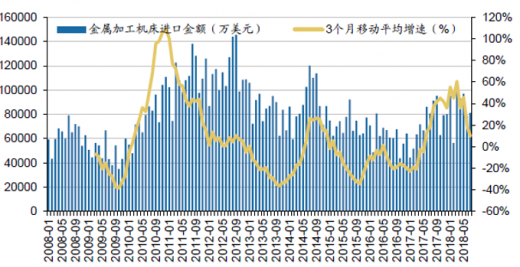

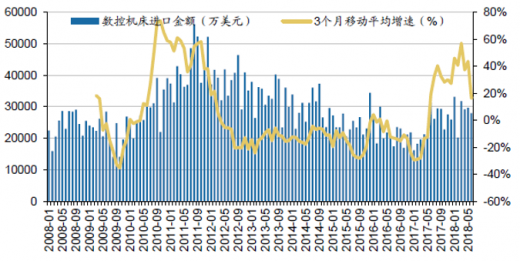

根据海关总署的数据,2018年7月金属加工机床进口8.13亿美元,较3月份的高点下降了51个百分点;而6月份数控机床进口金额2.8亿美元,增速也呈现大幅度态势。

金属加工机床进口金额(万美元)及三个月移动平均增速

数据来源:公开数据整理

数控机床进口金额(万美元)及三个月移动平均增速

数据来源:公开数据整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。