一、建国后的单一主体经营阶段(1949-1958)

建国以前我国保险业发展在曲折中前行,1876 年中国第一家民族保险公 司“仁和保险”成立,但大部分保费流入外资保险公司手中(外资市场 份额占据 75%以上),国内保险公司市场份额极低,后续受到战争的影响 我国保险业发展陷入停滞。1949 年新中国成立后,在全国的经济工作会 议上政府提出成立“中国人民保险公司”,人保的成立标志着中国保险业 开启了新的篇章,后续若干年只有人保一家保险公司在国内经营保险业 务

。1951 年中央发布《关于实行国家机关、国营企业、合作社财产强制 保险制度及旅客强制保险的决定》,为了支持解放后国民经济的恢复和 发展,人保积极根据以上决定开展相应业务,由于政府强制性的投保要 求也使得企业财产保险保费的快速增长,一举奠定了该险种后续在财险 保费收入中第一的地位,直至 1987 年才被车险超越,与此同时为了保障 农业生产,政府还大力推动了农业保险的发展。

二、改革开放后的多主体竞争阶段(1979-1998)

1958 年后由于人民公社化的推广,保险的作用逐步消失,当年 10 月国家决定停办国内保险业。直至 1978 年改革开放之后,随着国内经济发展 以及社会民众对保险的需求强烈,1979 年国家决定恢复保险业,10 月央 行发布《关于恢复办理企业财产保险的联合通知》,指出“全民所有制企 业和集体所有制企业可以办理财产保险”。此时仍只有人保一家保险公 司,在相关政策的推动下它率先推出了企业财产保险,在政府的推动下 企业财产保险的保费收入占比最高。改革开放以后,随着我国交通事业 的高速发展也带来了交通事故的增加,人保为了给交通事业的发展提供 保障,开办了车险业务,并从 1987 年开始车险保费收入超过企财险成为了第一。

1983 年国务院颁布实施《中华人民共和国财产保险合同条例》, 这是新中国成立之后第一部财产保险合同方面的法规,对规范财险行业 的发展起到了积极的作用。1986 年新疆兵团成立,1988 平安保险成立, 1991 太平洋保险成立,人保垄断的局面被打破,在主体增加后市场呈现 出健康向上的发展趋势。1995 年《保险法》颁布实施,这是我国保险业 发展的总纲领性文件,并要求财险和寿险必须分业经营,此时的保险业 仍由人民银行统一负责监管。

三、 独立监管下的开放发展阶段(1998-2006)

1998 年保监会成立,开启了中国保险业的专业监管时代,有了保监会的监管,行业逐步走向规范的稳健发展。伴随着我国的经济步入 21 世纪后 的高速发展,尤其是固定资产投资、汽车业和对外贸易的发展,带动产 险业务保持持续增长,另外一方面随着居民收入的提高以及 2003 年《道 路交通安全法》的实施,使得车主的保险意识增强,带来投保车量的逐 步扩大,促进了车险业务的发展。在 2001 年我国加入 WTO 之际也带来了外资的涌入,一批外资在我国纷纷设立财险公司,带来了国内财险市 场主体的逐步多元和开放。

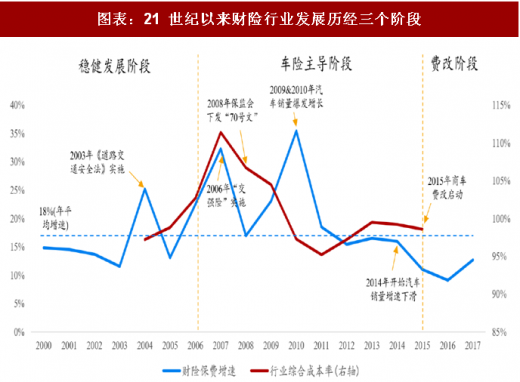

四、 交强险实施后的车险主导阶段(2006-2015)

2006 年 3 月国务院颁布《机动车交通事故责任强制保险条例》(简称“交强险”),宣布于 2006 年 7 月 1 日起正式实施。交强险的实施保证了可 以为交通事故受害人提供及时和基本的保障,建立机动车交通事故责任 强制保险制度不仅有利于道路交通事故受害人获得及时有效的经济保 障和医疗救治,而且有助于减轻交通事故肇事方的经济负担,该险种的 诞生便担负着更多的社会管理职能。交强险实施后,推动了 2006-2007 年车险保费收入的高速增长(分别为 29%和 34%)从而带来财险保费收 入的高增长。

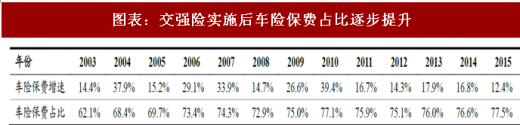

自从 2003 年《道路交通安全法》的实施以及 2006 年交强险的推出,使得车险保费在财险保费中的占比逐年提升,从 2003 年的 62.1%提升到 2015 年的 77.5%(见表 1),车险占据了绝对的财险市场份 额。但后续随着我国汽车保有量的逐渐饱和以及增速放缓,车险保费的 增速将下降,后续非车险业务预计将成为新的增长点,占比将得到提升。

参考观研天下发布《2018年中国财产保险市场分析报告-行业深度调研与发展前景预测》

五、 商车费改下的自主竞争阶段(2015 至今)

随着我国车险的逐渐发展,我国车险行业逐渐暴露出相关问题,包括“无 责不赔”、“高保低赔”等霸王条款受到了消费者的不断投诉,监管层为 了解决该问题,经过深入研究后决定启动渐进式的商车费改进程。费改 的核心目标是放开车险的自主定价权,根据不同被保险人的风险状况保 险公司可以制定与其风险相匹配的价格,做到风险与价格对应,让利消 费者,将此前的大一统费率改为按风险定价,车险的实际保费是在基准 保费基础上考虑费率调整系数,该费率调整系数即与被保险人的风险状 况相关。

此次商车费改对车险行业的发展影响深刻,前后经历了三个阶 段(第一阶段为 2015 年 3 月-2017 年 6 月,第二阶段为 2017 年 6 月-2018 年 3 月,第三阶段则为 2018 年 3 月之后),逐步渐进式的将车险费 率市场化改革推进至全国范围,并且逐步将费率调整系数范围扩大(见 表 2),给予了保险公司充分的定价自主权,实现了让利投保人的政策初 衷,同时也带来了更为激烈的市场竞争。但在此轮费改之中,各保险公 司为了抢占市场份额采用了低水平的费用竞争策略,并没有根据客户的 实际风险情况使得行业整体的综合成本率攀升,预计直至费改完全结束 后市场竞争格局稳定后,行业综合成本率才有望维持稳定。

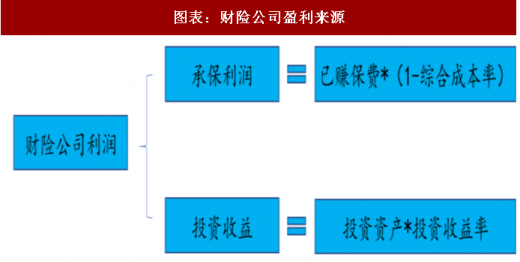

根据我们的 CRIA 模型,保险公司作为负债经营的杠杆型投资公司,通 过负债端承保保险责任收取保费,在一定的负债成本基础上进行投资从 而获取投资收益,扣除负债成本即为公司的利润。对于寿险公司来说, 由于寿险保单的长期性,使得所收取的保费和实际赔付存在时间差,也 就要求了保险公司在给客户赔付时需要考虑到客户所交保费的时间价 值(即预定利率),且该预定利率需要在整个保险期间锁定不变的,这个预定利率也成为了寿险公司负债的主要成本所在,为了覆盖这项成本保 险公司投资端需要根据资产负债匹配原则进行资产配置;而对财险公司 而言,由于财险保单的短期性(不超过一年),所收取保费和实际赔付之 间不存在时间差(实际中是有间隔差的,但定价中不考虑),即负债成本 中仅有赔付支出和费用,而投资端可以通过在间隔差中将保费(浮存金) 进行投资获取额外的投资收益。

概括来说,其中负债端(承保端)通过公司经营管控,将赔付支出和费 用支出控制在合理范围,即可获取承保利润(综合成本率小于 1),投资 端则通过将投资资产进行投资,获取的投资收益扣除相关费用成本即为 总的投资收益,将承保利润(实际中可能为负)和投资收益加起来即构 成了财险公司整体的利润,综合起来看即如果公司的综合成本率小于 1,则意味着公司投资资产的资金成本为负,赚取的投资收益全部归结到公 司的利润中。

根据中国平安 2017 年年报的披露数据,平安财险业务过去两年的税前 利润中,承保利润和投资收益的占比分别约为 40%和 60%,可以看出承 保端和投资端对公司利润的影响都比较重要,其中承保端主要通过对业 务品质和管理上的管控,投资端则在稳健投资的基础上力图把握结构性 机会获取收益,从承保和投资两端双轮驱动公司的利润增长。

建国以前我国保险业发展在曲折中前行,1876 年中国第一家民族保险公 司“仁和保险”成立,但大部分保费流入外资保险公司手中(外资市场 份额占据 75%以上),国内保险公司市场份额极低,后续受到战争的影响 我国保险业发展陷入停滞。1949 年新中国成立后,在全国的经济工作会 议上政府提出成立“中国人民保险公司”,人保的成立标志着中国保险业 开启了新的篇章,后续若干年只有人保一家保险公司在国内经营保险业 务

。1951 年中央发布《关于实行国家机关、国营企业、合作社财产强制 保险制度及旅客强制保险的决定》,为了支持解放后国民经济的恢复和 发展,人保积极根据以上决定开展相应业务,由于政府强制性的投保要 求也使得企业财产保险保费的快速增长,一举奠定了该险种后续在财险 保费收入中第一的地位,直至 1987 年才被车险超越,与此同时为了保障 农业生产,政府还大力推动了农业保险的发展。

二、改革开放后的多主体竞争阶段(1979-1998)

1958 年后由于人民公社化的推广,保险的作用逐步消失,当年 10 月国家决定停办国内保险业。直至 1978 年改革开放之后,随着国内经济发展 以及社会民众对保险的需求强烈,1979 年国家决定恢复保险业,10 月央 行发布《关于恢复办理企业财产保险的联合通知》,指出“全民所有制企 业和集体所有制企业可以办理财产保险”。此时仍只有人保一家保险公 司,在相关政策的推动下它率先推出了企业财产保险,在政府的推动下 企业财产保险的保费收入占比最高。改革开放以后,随着我国交通事业 的高速发展也带来了交通事故的增加,人保为了给交通事业的发展提供 保障,开办了车险业务,并从 1987 年开始车险保费收入超过企财险成为了第一。

1983 年国务院颁布实施《中华人民共和国财产保险合同条例》, 这是新中国成立之后第一部财产保险合同方面的法规,对规范财险行业 的发展起到了积极的作用。1986 年新疆兵团成立,1988 平安保险成立, 1991 太平洋保险成立,人保垄断的局面被打破,在主体增加后市场呈现 出健康向上的发展趋势。1995 年《保险法》颁布实施,这是我国保险业 发展的总纲领性文件,并要求财险和寿险必须分业经营,此时的保险业 仍由人民银行统一负责监管。

三、 独立监管下的开放发展阶段(1998-2006)

1998 年保监会成立,开启了中国保险业的专业监管时代,有了保监会的监管,行业逐步走向规范的稳健发展。伴随着我国的经济步入 21 世纪后 的高速发展,尤其是固定资产投资、汽车业和对外贸易的发展,带动产 险业务保持持续增长,另外一方面随着居民收入的提高以及 2003 年《道 路交通安全法》的实施,使得车主的保险意识增强,带来投保车量的逐 步扩大,促进了车险业务的发展。在 2001 年我国加入 WTO 之际也带来了外资的涌入,一批外资在我国纷纷设立财险公司,带来了国内财险市 场主体的逐步多元和开放。

四、 交强险实施后的车险主导阶段(2006-2015)

2006 年 3 月国务院颁布《机动车交通事故责任强制保险条例》(简称“交强险”),宣布于 2006 年 7 月 1 日起正式实施。交强险的实施保证了可 以为交通事故受害人提供及时和基本的保障,建立机动车交通事故责任 强制保险制度不仅有利于道路交通事故受害人获得及时有效的经济保 障和医疗救治,而且有助于减轻交通事故肇事方的经济负担,该险种的 诞生便担负着更多的社会管理职能。交强险实施后,推动了 2006-2007 年车险保费收入的高速增长(分别为 29%和 34%)从而带来财险保费收 入的高增长。

自从 2003 年《道路交通安全法》的实施以及 2006 年交强险的推出,使得车险保费在财险保费中的占比逐年提升,从 2003 年的 62.1%提升到 2015 年的 77.5%(见表 1),车险占据了绝对的财险市场份 额。但后续随着我国汽车保有量的逐渐饱和以及增速放缓,车险保费的 增速将下降,后续非车险业务预计将成为新的增长点,占比将得到提升。

参考观研天下发布《2018年中国财产保险市场分析报告-行业深度调研与发展前景预测》

图表:交强险实施后车险保费占比逐步提升

资料来源:公开资料整理

五、 商车费改下的自主竞争阶段(2015 至今)

随着我国车险的逐渐发展,我国车险行业逐渐暴露出相关问题,包括“无 责不赔”、“高保低赔”等霸王条款受到了消费者的不断投诉,监管层为 了解决该问题,经过深入研究后决定启动渐进式的商车费改进程。费改 的核心目标是放开车险的自主定价权,根据不同被保险人的风险状况保 险公司可以制定与其风险相匹配的价格,做到风险与价格对应,让利消 费者,将此前的大一统费率改为按风险定价,车险的实际保费是在基准 保费基础上考虑费率调整系数,该费率调整系数即与被保险人的风险状 况相关。

此次商车费改对车险行业的发展影响深刻,前后经历了三个阶 段(第一阶段为 2015 年 3 月-2017 年 6 月,第二阶段为 2017 年 6 月-2018 年 3 月,第三阶段则为 2018 年 3 月之后),逐步渐进式的将车险费 率市场化改革推进至全国范围,并且逐步将费率调整系数范围扩大(见 表 2),给予了保险公司充分的定价自主权,实现了让利投保人的政策初 衷,同时也带来了更为激烈的市场竞争。但在此轮费改之中,各保险公 司为了抢占市场份额采用了低水平的费用竞争策略,并没有根据客户的 实际风险情况使得行业整体的综合成本率攀升,预计直至费改完全结束 后市场竞争格局稳定后,行业综合成本率才有望维持稳定。

图表:随着费改的不断推进费率调整系数下限不断降低

资料来源:公开资料整理

图表:21 世纪以来财险行业发展历经三个阶段

资料来源:公开资料整理

根据我们的 CRIA 模型,保险公司作为负债经营的杠杆型投资公司,通 过负债端承保保险责任收取保费,在一定的负债成本基础上进行投资从 而获取投资收益,扣除负债成本即为公司的利润。对于寿险公司来说, 由于寿险保单的长期性,使得所收取的保费和实际赔付存在时间差,也 就要求了保险公司在给客户赔付时需要考虑到客户所交保费的时间价 值(即预定利率),且该预定利率需要在整个保险期间锁定不变的,这个预定利率也成为了寿险公司负债的主要成本所在,为了覆盖这项成本保 险公司投资端需要根据资产负债匹配原则进行资产配置;而对财险公司 而言,由于财险保单的短期性(不超过一年),所收取保费和实际赔付之 间不存在时间差(实际中是有间隔差的,但定价中不考虑),即负债成本 中仅有赔付支出和费用,而投资端可以通过在间隔差中将保费(浮存金) 进行投资获取额外的投资收益。

概括来说,其中负债端(承保端)通过公司经营管控,将赔付支出和费 用支出控制在合理范围,即可获取承保利润(综合成本率小于 1),投资 端则通过将投资资产进行投资,获取的投资收益扣除相关费用成本即为 总的投资收益,将承保利润(实际中可能为负)和投资收益加起来即构 成了财险公司整体的利润,综合起来看即如果公司的综合成本率小于 1,则意味着公司投资资产的资金成本为负,赚取的投资收益全部归结到公 司的利润中。

图表:财险公司盈利来源

资料来源:公开资料整理

根据中国平安 2017 年年报的披露数据,平安财险业务过去两年的税前 利润中,承保利润和投资收益的占比分别约为 40%和 60%,可以看出承 保端和投资端对公司利润的影响都比较重要,其中承保端主要通过对业 务品质和管理上的管控,投资端则在稳健投资的基础上力图把握结构性 机会获取收益,从承保和投资两端双轮驱动公司的利润增长。

图表:平安财险利润构成

资料来源:公开资料整理

资料来源:公开资料整理,观研天下整理,转载请注明出处(WJJ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。