从 OTC 各环节变化判断未来趋势

OTC产品作为特殊消费品,其消费属性决定了行业的竞争是营销模式的竞争。处方药行业的最终决策者是医生,产品的疗效是决定医生是否处方的关键因素。而 OTC产品更偏向消费品,消费者虽然拥有最终决策权,但是OTC产品为特殊的消费品,消费者的决策受到企业宣传、终端店员建议等影响,因此OTC的竞争最终是营销模式的竞争。

消费品属性决定营销模式是市场化和自由化,而药品的属性决定了行业又会受到医药政策监管的直接和间接影响。针对OTC行业流通的三个环节:经销商、三大终端、消费者,企业衍生出多种营销模式,常见的包括针对经销商的渠道深度分销驱动模式、OTC代理招商模式等;针对医院的处方带动模式,针对药店的KA连锁高毛利模式等;针对终端患者的品牌广告驱动模式。但是同时医药流通政策、基药政策等又会对行业产生影响。

参考观研天下发布《2018年中国OTC行业分析报告-市场运营态势与发展趋势研究》

OTC行业各环节的力量转变,决定了营销模式的变化,同时决定了什么样的OTC 企业得以胜出。OTC行业的4个环节分别是医药生产企业、药品流通企业、三大终端和最终消费者。流通环节:营改增和两票制决定了流通环节将淘汰多数经销商;三大终端:医院更偏向处方药的营销模式,在国家反商业贿赂政策下不确定性加强;第二终端大连锁随着连锁化率提高话语权加强;第三终端随着分级诊疗推动重要性加强;终端消费者:信息接收渠道来源多样化,单纯电视广告模式覆盖人群减少。

直接面向终端的传统广告效率下降,新建品牌更加困难

2010年以前,电视广告加渠道分销是OTC企业制造大单品的有效手段,该模式的典型OTC企业包括修正、哈药、江中等,修正药业的斯达舒、哈药股份的葡萄酸锌钙口服液、江中药业的健胃消食片均是广告的明星品种。2015年新的广告法实施,禁止明星代言、10岁以下儿童做广告;同时伴随着互联网、移动端网络的崛起,信息获取渠道越来越碎片化和多元化,电视广告拉动产品销售的性价比已经明显降低。

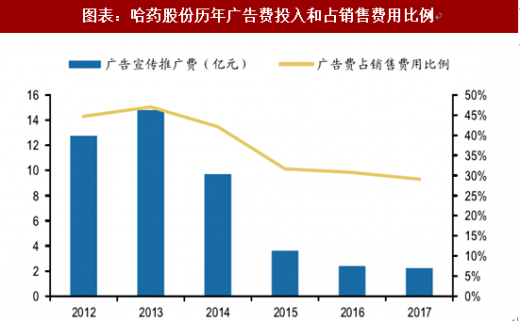

以中药行业为例,2012年全行业的广告宣传费投入为96.55亿元,占销售费用的40%,2017年广告宣传费为245亿元,占销售费用的37%。部分典型的依靠广告模式企业下降更加明显,2012至2017年,哈药股份的广告宣传费从12.73亿元大幅下降为2.21亿元,占销售费用的比例从45%下降到29%。江中药业的广告宣传费从5.52 亿元下降为3.74亿元,占销售费用的比例从74%下降到64%。

品牌建立难度增大,现有品牌企业利好明显。OTC的品牌主要包括3种:广告品牌、渠道品牌和终端品牌,分别通过教育患者、经销商渠道和终端药店得以实现。信息来源的多元化,消费选择的多样化导致广告品牌的建立愈来愈难;而两票制对于经销商的冲击导致渠道品牌建立同样变难;针对药店建立的终端品牌需要企业有强大的销售能力对接终端药店。所以这几种情况都使得现有存量品牌更为获益,从最近5年胡润排行榜的情况来看,多数品牌也已经比较固化,品牌变动不大。

连锁药店经营趋于成熟,提高经营效率成为药店更深层次需求

我国零售药店的发展从无到有经历了20年左右时间,最近10年随着患者自我诊疗意识的加强,医药分开等政策推进,以及资本市场的推动,药店的连锁化率逐渐提高。从2006年到2017年,连锁药店从12.2万家增加到22.9万家,单体药店从19.8 万家增加到22.5万家,连锁化率从38%提高到50%。推动药店发展的动力依然存在,同时伴随药店分级,单体药店的优势减弱,对比美国75%的连锁化率,预计国内药店的连锁化率将进一步提高。

提高客户黏性、单店扩张,从而提高经营效率成为连锁的深层次需求,拥有品牌、渠道优势的工业企业更能满足这种需求。早期连锁药店注重对于毛利的追求,因此和高毛利品种合作紧密。随着连锁药店趋于成熟,提高单店产出,吸引客户尤其是增强会员的黏性成为连锁药店的深层次需求。高毛品种由于品质低于品牌产品会伤害客户,降低客户的复购率;连锁越来越意识到品牌产品对于吸引客户的作用,而且多数品牌企业可以帮助连锁药店进行促销活动,或者与连锁合作共建品类管理中心,从卖产品到卖健康---卖健康问题解决方案---健康管理“中心”,提供一站式疾病解决方案,从而更好满足消费者需求,提升连锁的经营效率。

提价能力、渠道营销能力,品牌 OTC 相比高毛普药更有优势

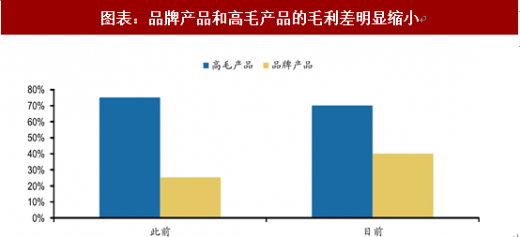

此前,高毛产品相比品牌产品具备绝对的毛利率优势,高毛品种给予终端的毛利率往往能达到70%以上,普票时代如果药店不需要税票,还能再给一定的毛利,毛利率可达70%-80%,而品牌产品的毛利率往往只有20%-30%。最近,营改增后开票更为严格,高毛产品给予药店的利差有一定的降低,在70%左右。而品牌产品普遍存在提价的情况,提价之后的利润和零售端进行分成;并且广告投入也在降低,部分费用可以更多的投入到药店;品牌产品的毛利率普遍能提高到40%左右,类似仁和药业这些大众品牌的企业,给予终端的毛利率可以达到60%左右。品牌产品与普药产品毛利率差距进一步缩小。

除了毛利差异缩小,一些优势企业也拥有强大的销售队伍,不单单覆盖广度高,而且可以为连锁药店提供深度服务。以仁和药业为例,2017年报表显示销售人数4128人,但加上终端销售人员后达到2万人左右,覆盖国内20万家药店。在广东的慢病团队目前为170人,未来将会提高到500人,人均负责6家药店,通过投放慢病检测仪器到药店,可以为老年人提供慢病检测等服务,配合促销活动可以提升药店的产出。公司还设有营销商学院,具备终端搞促销做活动,吸引客流的专业培训能力,满足了大连锁部分销售困难的区域、中小连锁药店快速扩大自身规模以在激烈的并购整合中胜出的需求。

OTC产品作为特殊消费品,其消费属性决定了行业的竞争是营销模式的竞争。处方药行业的最终决策者是医生,产品的疗效是决定医生是否处方的关键因素。而 OTC产品更偏向消费品,消费者虽然拥有最终决策权,但是OTC产品为特殊的消费品,消费者的决策受到企业宣传、终端店员建议等影响,因此OTC的竞争最终是营销模式的竞争。

消费品属性决定营销模式是市场化和自由化,而药品的属性决定了行业又会受到医药政策监管的直接和间接影响。针对OTC行业流通的三个环节:经销商、三大终端、消费者,企业衍生出多种营销模式,常见的包括针对经销商的渠道深度分销驱动模式、OTC代理招商模式等;针对医院的处方带动模式,针对药店的KA连锁高毛利模式等;针对终端患者的品牌广告驱动模式。但是同时医药流通政策、基药政策等又会对行业产生影响。

参考观研天下发布《2018年中国OTC行业分析报告-市场运营态势与发展趋势研究》

图表:OTC生产企业针对行业流通各个环节的营销模式

资料来源:观研天下整理

OTC行业各环节的力量转变,决定了营销模式的变化,同时决定了什么样的OTC 企业得以胜出。OTC行业的4个环节分别是医药生产企业、药品流通企业、三大终端和最终消费者。流通环节:营改增和两票制决定了流通环节将淘汰多数经销商;三大终端:医院更偏向处方药的营销模式,在国家反商业贿赂政策下不确定性加强;第二终端大连锁随着连锁化率提高话语权加强;第三终端随着分级诊疗推动重要性加强;终端消费者:信息接收渠道来源多样化,单纯电视广告模式覆盖人群减少。

直接面向终端的传统广告效率下降,新建品牌更加困难

2010年以前,电视广告加渠道分销是OTC企业制造大单品的有效手段,该模式的典型OTC企业包括修正、哈药、江中等,修正药业的斯达舒、哈药股份的葡萄酸锌钙口服液、江中药业的健胃消食片均是广告的明星品种。2015年新的广告法实施,禁止明星代言、10岁以下儿童做广告;同时伴随着互联网、移动端网络的崛起,信息获取渠道越来越碎片化和多元化,电视广告拉动产品销售的性价比已经明显降低。

以中药行业为例,2012年全行业的广告宣传费投入为96.55亿元,占销售费用的40%,2017年广告宣传费为245亿元,占销售费用的37%。部分典型的依靠广告模式企业下降更加明显,2012至2017年,哈药股份的广告宣传费从12.73亿元大幅下降为2.21亿元,占销售费用的比例从45%下降到29%。江中药业的广告宣传费从5.52 亿元下降为3.74亿元,占销售费用的比例从74%下降到64%。

图表:自媒体迅猛发展、影响传统媒体广告市场发展

资料来源:观研天下整理

图表:中药行业历年广告费投入和占销售费用比例

资料来源:观研天下整理

图表:哈药股份历年广告费投入和占销售费用比例

资料来源:观研天下整理

图表:江中药业历年广告费投入和占销售费用比例

资料来源:观研天下整理

品牌建立难度增大,现有品牌企业利好明显。OTC的品牌主要包括3种:广告品牌、渠道品牌和终端品牌,分别通过教育患者、经销商渠道和终端药店得以实现。信息来源的多元化,消费选择的多样化导致广告品牌的建立愈来愈难;而两票制对于经销商的冲击导致渠道品牌建立同样变难;针对药店建立的终端品牌需要企业有强大的销售能力对接终端药店。所以这几种情况都使得现有存量品牌更为获益,从最近5年胡润排行榜的情况来看,多数品牌也已经比较固化,品牌变动不大。

图表:过去 5 年医药行业进入胡润品牌榜已经比较固化(单位:亿元)

资料来源:观研天下整理

连锁药店经营趋于成熟,提高经营效率成为药店更深层次需求

我国零售药店的发展从无到有经历了20年左右时间,最近10年随着患者自我诊疗意识的加强,医药分开等政策推进,以及资本市场的推动,药店的连锁化率逐渐提高。从2006年到2017年,连锁药店从12.2万家增加到22.9万家,单体药店从19.8 万家增加到22.5万家,连锁化率从38%提高到50%。推动药店发展的动力依然存在,同时伴随药店分级,单体药店的优势减弱,对比美国75%的连锁化率,预计国内药店的连锁化率将进一步提高。

提高客户黏性、单店扩张,从而提高经营效率成为连锁的深层次需求,拥有品牌、渠道优势的工业企业更能满足这种需求。早期连锁药店注重对于毛利的追求,因此和高毛利品种合作紧密。随着连锁药店趋于成熟,提高单店产出,吸引客户尤其是增强会员的黏性成为连锁药店的深层次需求。高毛品种由于品质低于品牌产品会伤害客户,降低客户的复购率;连锁越来越意识到品牌产品对于吸引客户的作用,而且多数品牌企业可以帮助连锁药店进行促销活动,或者与连锁合作共建品类管理中心,从卖产品到卖健康---卖健康问题解决方案---健康管理“中心”,提供一站式疾病解决方案,从而更好满足消费者需求,提升连锁的经营效率。

图表:国内连锁药店、单体药店的历年变化趋势

资料来源:观研天下整理

图表:2016年国内各区域药店情况

资料来源:观研天下整理

提价能力、渠道营销能力,品牌 OTC 相比高毛普药更有优势

此前,高毛产品相比品牌产品具备绝对的毛利率优势,高毛品种给予终端的毛利率往往能达到70%以上,普票时代如果药店不需要税票,还能再给一定的毛利,毛利率可达70%-80%,而品牌产品的毛利率往往只有20%-30%。最近,营改增后开票更为严格,高毛产品给予药店的利差有一定的降低,在70%左右。而品牌产品普遍存在提价的情况,提价之后的利润和零售端进行分成;并且广告投入也在降低,部分费用可以更多的投入到药店;品牌产品的毛利率普遍能提高到40%左右,类似仁和药业这些大众品牌的企业,给予终端的毛利率可以达到60%左右。品牌产品与普药产品毛利率差距进一步缩小。

图表:品牌产品和高毛产品的毛利差明显缩小

资料来源:观研天下整理

除了毛利差异缩小,一些优势企业也拥有强大的销售队伍,不单单覆盖广度高,而且可以为连锁药店提供深度服务。以仁和药业为例,2017年报表显示销售人数4128人,但加上终端销售人员后达到2万人左右,覆盖国内20万家药店。在广东的慢病团队目前为170人,未来将会提高到500人,人均负责6家药店,通过投放慢病检测仪器到药店,可以为老年人提供慢病检测等服务,配合促销活动可以提升药店的产出。公司还设有营销商学院,具备终端搞促销做活动,吸引客流的专业培训能力,满足了大连锁部分销售困难的区域、中小连锁药店快速扩大自身规模以在激烈的并购整合中胜出的需求。

图表:仁和药业历年销售人数和销售人员占比情况

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。