参考观研天下发布《2018年中国银行行业分析报告-市场运营态势与发展前景研究》

从 2018 年一季报来看,目前已经开始使用新金融工具准则的 A 股上市银行有工、农、中、建、交等五大行,以及除兴业、华夏之外的其他全部股份行,城商行与农商行均未开始使用。从新旧会计准则的差异来看,其对上市银行的影响主要体现在金融工具分类方法、拨备计提方法以及相关的损益确认等方面。我们将结合 2018 年一季报的情况对以上几个方面进行分析。

(一)新准则对金融资产分类的影响

1、主要变化点

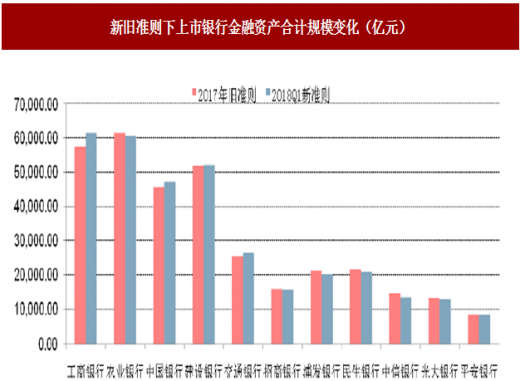

从总体规模上我们可以看到,与 2017 年末数据相比,2018 年一季度 11 家上市公司采用新准则之后,金融资产投资合计账面价值有明显的变化,主要是大行上升,而股份行下降。大行中,工行、中行有明显的上升,仅农行有所下降;股份行中中信银行变化最为明显。造成这种变化的原因是各家银行在投资标的结构上的差异,比如原先采用摊余成本法计量的金融资产在重分类为以公允价值计量的金融资产时,就可能导致账面价值的巨大变化。当然值得注意的是,其中自然也有主动调整的原因。

图:新旧准则下上市银行金融资产合计规模变化(亿元)

数据来源:公开数据整理

表: 新旧会计准则下上市银行金融资产投资分类变化(亿元)

资料来源:公开资料整理

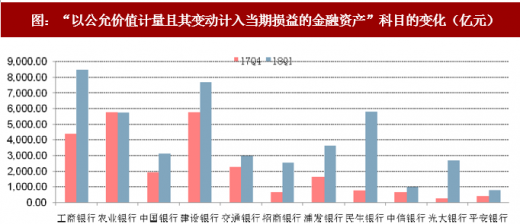

首先我们来看科目“以公允价值计量且其变动计入当期损益的金融资产”。这一项科目的名字并未变化,但构成有了明显的改变,包括的资产更多。主要是来自原“应收账款类投资”和“可供出售金融资产”中以套现或赚取买卖价差的资产重分类。这一项是所有金融资产分类中变化最大的,如工行、民生、招行、光大等银行均在这一项有明显变化。我们预计在采用公允价值计量的情况下,未来资产负债表中该项以及利润表中的“投资收益”项的波动会更大,尤其是受资本市场波动的影响。

图:“以公允价值计量且其变动计入当期损益的金融资产”科目的变化(亿元)

数据来源:公开数据整理

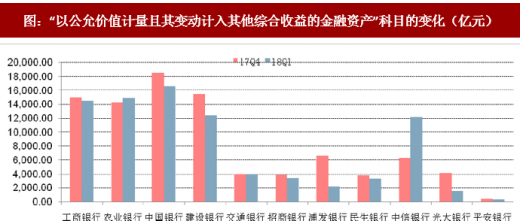

其次,我们来看科目“以公允价值计量且其变动计入其他综合收益的金融资产”,这是一个新设的科目,其构成主要来源于原“可供出售金融资产”,此外原“应收款项类投资”中部分非标资产也重新计入这一项中。从规模变化来看,这一项的变动是相对最小的,并以下降为主,仅农行上升(中信银行并未做金融资产细分,因此不可比)。其下降的原因就是原“可供出售金融资产”中也有部分基金类产品划归为交易性金融资产。

图:“以公允价值计量且其变动计入其他综合收益的金融资产”科目的变化(亿元)

数据来源:公开数据整理

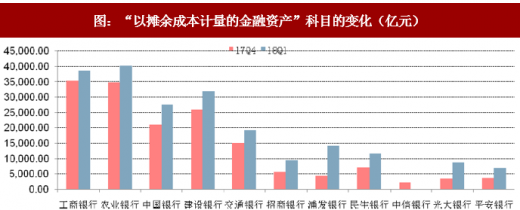

最后,我们来看“以摊余成本计量的金融资产”科目,其主要对应着原准则中的“持有至到期投资”。在切换到新准则后,2018 年一季度“以摊余成本计量的金融资产”要明显高于“持有至到期投资”,主要是应收款项类投资和可供出售金融资产中部分资产的重分类。从绝对规模来看,“以摊余成本计量的金融资产”的增长要高于“以公允价值计量且其变动计入当期损益的金融资产”科目,在资产采用摊余成本计量下,资产负债规模稳定性增强。

图:“以摊余成本计量的金融资产”科目的变化(亿元)

数据来源:公开数据整理

(二)新准则对资产减值损失的影响

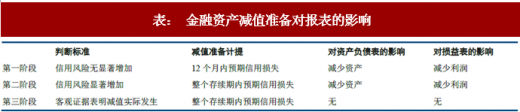

就金融资产的减值而言,相较于修订前的已发送信用损失模型,新金融工具准则要求采用预期信用损失模型。在初始确认时,对因在未来 12 个月内可能发生的违约事件导致的预期信用损失应计提减值准备。如果信用风险显着增加,则应按金融工具预计存续期内可能发生的违约事件所导致的预期信用损失计提准备。

表: 金融资产减值准备对报表的影响

资料来源:公开资料整理

新准则下,需要对以摊余成本计量的金融资产(AC)和以公允价值计量且其变动计入其他综合收益的金融资产(FVT-OCI)进行减值会计处理,并确认损失准备。由于新准则下这两类金融资产所涵盖的金融资产范围略有扩大,所以计提减值的金融资产范围也略有扩大。

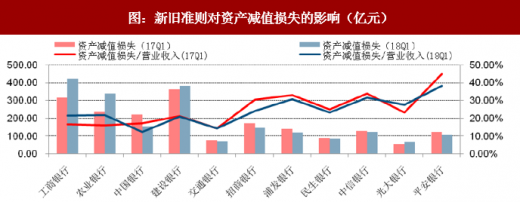

从 2018 年一季报来看,大行中工行、农行的资产减值损失及占营业收入的比重有明显的提高,其他银行(特别是股份行)并未观察到资产减值计提受新准则实施而有明显变化。当然,这其中与上市银行之间对资产预计损失的处理有所不同,资产减值准备的计提取决于管理层的判断,因此,即使在相同会计准则的指导下,不同银行对资产减值准备的计提也有所不同。

图:新旧准则对资产减值损失的影响(亿元)

数据来源:公开数据整理

此外,新准则还要求对表外贷款承诺等应计提相应的预计负债,这与旧准则无需计提同样发生了明显变化。从 2018 年一季报来看,我们确实观察到了绝大部分实施新准则的上市银行在“预计负债”科目有明显的增加。如农行在 2018 年一季报增加了 152%的预计负债,中行增加了 924%,建行增加了 248%,其他股份行如中信、光大、浦发也均有大幅增长。

图:“预计负债”科目的变化(亿元)

数据来源:公开数据整理

(三)新准则对银行收入的影响

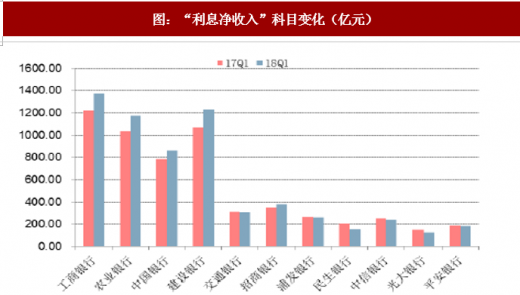

按照新金融工具会计准则要求,在金融资产重新分类为三大类之后,相应的收入确认也将出现变化,如原在“利息收入”中核算的货币基金、债券基金等业务收入,需要调整至“投资收益”等其他收入中去,从而可能会减少当期利息净收入,增加投资收益。

2018 年一季度,工、农、中、建四大行以及招行之外,其他银行的“利息净收入”项目有明显下降,如民生银行、光大银行利息净收入分别同比下降 23.88%、17.02%。但相应地,这些银行计入投资收益的收入反而大幅增加,光大银行投资收益同比增加 40.38 亿,增长超百倍;民生银行、中信银行、以及农业银行业均有 4 倍左右的增长。收入核算的变化将会掩盖银行利息净收入的实际变化,整体来看,我们认为新准则下将从会计计算上拉低银行净息差,但不影响银行实际经营业绩。

图:“利息净收入”科目变化(亿元)

数据来源:公开数据整理

图:“投资收益”科目变化(亿元)

数据来源:公开数据整理

(四)新准则对净资本的影响

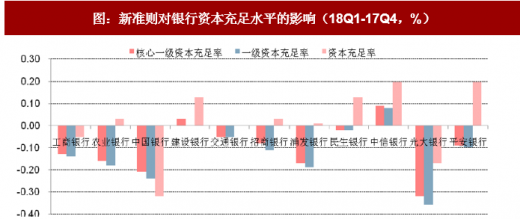

在新准则下,由于资产减值损失计提的范围和要求有所增加,因此减值准备金余额会在会计准则转换日明显增加。从会计恒等式“资产=负债+权益”的角度来看,拨备增加相当于资产账面净额的下降,在表外业务计提预计负债增加的情况下,权益项将显著减少。从而将影响资本充足水平。

从 2018 年一季报的情况来看,实施新准则的上市银行中,仅建行的三项资本充足水平上升,其他银行均有不同程度的下降。大行中中行资本充足水平下降了 20 个 BP 以上,股份行中光大银行受影响最大,核心一级资本充足率、一级资本充足率分别比 2017 年末低 32、36 个 BP。

图:新准则对银行资本充足水平的影响(18Q1-17Q4,%)

数据来源:公开数据整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。